Tổng cục thuế công bố danh sách nhà cung cấp nước ngoài chưa đăng ký, kê khai, nộp thuế?

Tổng cục thuế công bố danh sách nhà cung cấp nước ngoài chưa đăng ký, kê khai, nộp thuế?

Ngày 31/12/2024, Tổng cục Thuế ban hành Công văn 6369/TCT-DNL năm 2024 thông báo thông tin nhà cung cấp nước ngoài chưa đăng ký, kê khai, nộp thuế: Tải về

Tại Công văn 6369/TCT-DNL năm 2024, Tổng cục Thuế đề nghị Hội sở chính của Ngân hàng, tổ chức cung ứng dịch vụ trung thanh toán thực hiện thông báo danh sách các nhà cung cấp nước ngoài cho các chi nhánh của ngân hàng để các chi nhánh thực hiện kê khai, khấu trừ, nộp thay nghĩa vụ thuế khi thực hiện thanh toán cho các giao dịch với nhà cung cấp nước ngoài theo quy định.

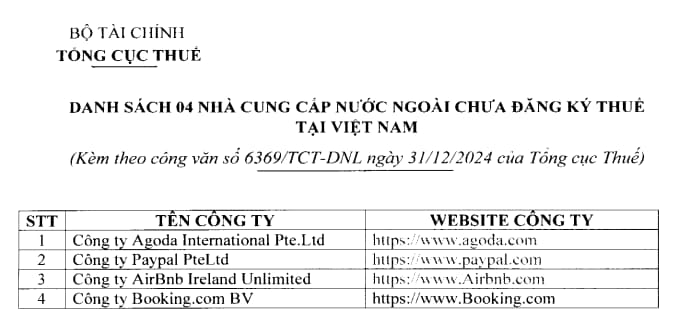

Theo đó, Tổng cục thuế công bố danh sách nhà cung cấp nước ngoài chưa thực hiện đăng ký, kê khai, nộp thuế như sau:

Xem toàn văn Công văn 6369/TCT-DNL năm 2024: Tải về

Tổng cục thuế công bố danh sách nhà cung cấp nước ngoài chưa thực hiện đăng ký, kê khai, nộp thuế? (Hình từ Internet)

Việc khấu trừ, nộp thay thuế của nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam thực hiện thế nào?

Theo khoản 3 Điều 30 Nghị định 126/2020/NĐ-CP quy định về nhiệm vụ, quyền hạn của ngân hàng thương mại, tổ chức cung ứng dịch vụ trung gian thanh toán như sau:

Nhiệm vụ, quyền hạn của ngân hàng thương mại, tổ chức cung ứng dịch vụ trung gian thanh toán

...

3. Khấu trừ, nộp thay nghĩa vụ thuế phải nộp của nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam có hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số với tổ chức, cá nhân ở Việt Nam (sau đây gọi là nhà cung cấp ở nước ngoài) theo quy định tại khoản 3 Điều 27 Luật Quản lý thuế như sau:

a) Nhà cung cấp ở nước ngoài chưa thực hiện đăng ký, kê khai, nộp thuế thì ngân hàng thương mại, tổ chức cung ứng dịch vụ trung gian thanh toán thực hiện khấu trừ, nộp thay nghĩa vụ thuế theo quy định của pháp luật thuế đối với từng sản phẩm hàng hóa, dịch vụ mà người mua là cá nhân ở Việt Nam thanh toán cho nhà cung cấp ở nước ngoài liên quan đến hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số.

b) Tổng cục Thuế phối hợp với cơ quan có liên quan xác định, công bố tên, địa chỉ website của nhà cung cấp ở nước ngoài chưa thực hiện đáng ký, kê khai, nộp thuế mà người mua hàng hóa, dịch vụ có thực hiện giao dịch. Trên cơ sở đó, Tổng cục Thuế thông báo tên, địa chỉ website của nhà cung cấp ở nước ngoài cho ngân hàng thương mại, tổ chức cung ứng dịch vụ trung gian thanh toán để các đơn vị này xác định tài khoản giao dịch của nhà cung cấp ở nước ngoài và thực hiện khấu trừ, nộp thay nghĩa vụ thuế đối với các giao dịch của người mua là cá nhân ở Việt Nam thanh toán cho tài khoản giao dịch của nhà cung cấp ở nước ngoài.

c) Trường hợp cá nhân có mua hàng hóa, dịch vụ của nhà cung cấp nước ngoài có thanh toán bằng thẻ hoặc các hình thức khác mà ngân hàng thương mại, tổ chức cung ứng dịch vụ trung gian thanh toán không thể thực hiện khấu trừ, nộp thay thì ngân hàng thương mại, tổ chức cung ứng dịch vụ trung gian thanh toán có trách nhiệm theo dõi số tiền chuyển cho các nhà cung cấp ở nước ngoài và định kỳ hàng tháng gửi về Tổng cục Thuế theo mẫu do Bộ trưởng Bộ Tài chính ban hành.

d) Hàng tháng ngân hàng thương mại, tổ chức cung ứng dịch vụ trung gian thanh toán có trách nhiệm kê khai, nộp vào ngân sách nhà nước số tiền đã khấu trừ, nộp thay nghĩa vụ thuế phải nộp của nhà cung cấp ở nước ngoài theo mẫu do Bộ trưởng Bộ Tài chính ban hành.

...

Như vậy, việc khấu trừ, nộp thay thuế của nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam thực hiện như sau:

- Nhà cung cấp ở nước ngoài chưa thực hiện đăng ký, kê khai, nộp thuế thì ngân hàng thương mại, tổ chức cung ứng dịch vụ trung gian thanh toán thực hiện khấu trừ, nộp thay nghĩa vụ thuế theo quy định của pháp luật thuế đối với từng sản phẩm hàng hóa, dịch vụ mà người mua là cá nhân ở Việt Nam thanh toán cho nhà cung cấp ở nước ngoài liên quan đến hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số.

- Tổng cục Thuế phối hợp với cơ quan có liên quan xác định, công bố tên, địa chỉ website của nhà cung cấp ở nước ngoài chưa thực hiện đáng ký, kê khai, nộp thuế mà người mua hàng hóa, dịch vụ có thực hiện giao dịch.

Trên cơ sở đó, Tổng cục Thuế thông báo tên, địa chỉ website của nhà cung cấp ở nước ngoài cho ngân hàng thương mại, tổ chức cung ứng dịch vụ trung gian thanh toán để các đơn vị này xác định tài khoản giao dịch của nhà cung cấp ở nước ngoài và thực hiện khấu trừ, nộp thay nghĩa vụ thuế đối với các giao dịch của người mua là cá nhân ở Việt Nam thanh toán cho tài khoản giao dịch của nhà cung cấp ở nước ngoài.

.jpg)

- Tài khoản 133 có bao nhiêu tài khoản cấp 2?

- Quyết định 09/2024/QĐ-KTNN về danh mục hồ sơ kiểm toán của Kiểm toán nhà nước?

- Cách trình bày thể thức văn bản hành chính? Thể thức văn bản của cơ quan Thuế được quy định như thế nào?

- Cá nhân, hộ kinh doanh tạm ngừng kinh doanh trong năm 2024 thì có nộp thuế môn bài năm 2025 không?

- Địa chỉ Chi cục Thuế quận 3? Chi cục Thuế quận 3 làm việc mấy giờ? Chi cục Thuế có nhiệm vụ và quyền hạn gì?

- Lệ phí môn bài 2025 khai theo tháng, quý hay theo năm?

- Các trường hợp công khai thông tin đăng ký thuế của người nộp thuế từ 06/02/2025?

- Cách điền tờ khai hải quan đối với hàng hóa xuất khẩu mới nhất 2025?

- Tổ chức có vốn điều lệ 01 tỷ có phải nộp thuế môn bài 2025 không?

- 2 trạng thái mã số thuế mới được bổ sung từ 06/02/2025 theo Thông tư 86 2024?