Cách viết Giấy nộp tiền vào ngân sách nhà nước Mẫu số C1-02/NS như thế nào?

Cách viết Giấy nộp tiền vào ngân sách nhà nước Mẫu số C1-02/NS như thế nào?

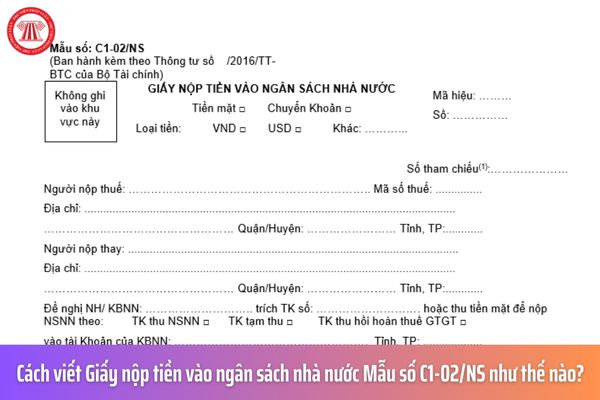

Mẫu giấy nộp tiền vào ngân sách nhà nước hiện nay là Mẫu số C1-02/NS ban hành kèm theo Thông tư 84/2016/TT-BTC.

>> Xem thêm: Mẫu giấy nộp tiền vào ngân sách nhà nước Mẫu số C1-02/NS mới nhất?

Tải về Mẫu Giấy nộp tiền vào ngân sách nhà nước Mẫu số C1-02/NS

Người nộp tiền có thể tham khảo cách viết Giấy nộp tiền vào ngân sách nhà nước Mẫu số C1-02/NS như sau:

(1) Chọn hình thức nộp tiền và loại tiền

Đánh dấu x vào hình thức nộp tiền và loại tiền mà người nộp thuế nộp.

(2) Điền thông tin người nộp tiền

Điền tên công ty, mã số thuế công ty, địa chỉ công ty

Trường hợp nộp thay thì điền thông tin họ tên, mã số thuế, địa chỉ người nộp thay vào phần người nộp thay.

(3) Điền thông tin ngân hàng và tài khoản theo danh sách đã đăng ký để nộp thuế điện tử.

Chọn ô “TK thu NSNN” đối với trường hợp nộp các khoản tiền thuế, tiền chậm nộp, tiền phạt hoặc các khoản nộp khác vào ngân sách nhà nước.

Chọn ô “TK thu hồi hoàn thuế GTGT” đối với trường hợp nộp trả lại ngân sách nhà nước số tiền thuế giá trị gia tăng đã được hoàn theo quyết định của cơ quan có thẩm quyền hoặc người nộp thuế tự phát hiện đã được hoàn sai so với quy định; không bao gồm nộp trả lại số tiền thuế giá trị gia tăng đã được hoàn theo trường hợp nộp nhầm, nộp thừa.

(4) Chọn tên cơ quan kho bạc nhà nước tiếp nhận khoản thu trên danh mục cơ quan kho bạc nhà nước.

(5) Chọn tên ngân hàng ủy nhiệm thu tương ứng với cơ quan kho bạc nhà nước đã được chọn trên danh mục do hệ thống cung cấp.

(6) Điền thông tin nộp theo văn bản của cơ quan có thẩm quyền (nếu có): Chọn một trong các ô tương ứng với cơ quan ban hành là “Kiểm toán nhà nước”, “Thanh tra Chính phủ”, “Thanh tra Tài chính”, “Cơ quan có thẩm quyền khác”.

- Trường hợp thực hiện nộp thuế theo quyết định của cơ quan thuế các cấp thì chọn ô “Cơ quan có thẩm quyền khác”.

(7) Tên cơ quan quản lý thu: Cơ quan thuế quản lý trực tiếp người nộp thuế.

Nếu khoản thu thuộc cơ quan thuế khác quản lý, người nộp thuế chọn lại tên cơ quan quản lý thu trong danh mục cơ quan thuế.

(8) Người nộp truy vấn khoản phải nộp trên hệ thống nộp thuế điện tử và chọn một hoặc một số khoản nộp trong danh sách khoản nộp được hiển thị trên hệ thống. Người nộp thuế có thể sửa thông tin số tiền của từng khoản nộp.

Trường hợp phát sinh khoản nộp chưa có trong danh sách các khoản phải nộp hiển thị trên hệ thống, người nộp vào danh mục “Các khoản nộp ngân sách nhà nước” để chọn khoản nộp phù hợp và khai thông tin về số tiền nộp ngân sách nhà nước.

Trường hợp nộp thuế, tiền sử dụng đất, lệ phí trước bạ, khoản nộp khác liên quan đến đăng ký tài sản, người nộp kê khai thêm thông tin trong ô nội dung khoản nộp ngân sách nhà nước như: địa chỉ căn nhà, lô đất; loại phương tiện, nhãn hiệu, số loại, màu sơn, số khung, số máy của máy bay, tàu thuyền, ô tô, xe máy.

Trường hợp nộp theo văn bản của cơ quan có thẩm quyền, người nộp kê khai thêm thông tin tên cơ quan có thẩm quyền ban hành văn bản.

(9) Ghi số tiền thực nộp.

Trường hợp nộp tiền bằng VND thì ghi bằng chữ theo tổng số tiền VND; trường hợp nộp tiền bằng ngoại tệ thì ghi bằng chữ theo tổng số nguyên tệ và loại ngoại tệ.

(10) Hoàn thành:

Người nộp thực hiện ký điện tử vào ít nhất 1 trong 3 vị trí của người nộp tiền/ kế toán trưởng/ thủ trưởng đơn vị và gửi giấy nộp tiền vào ngân sách nhà nước trên hệ thống nộp thuế điện tử.

Cách viết Giấy nộp tiền vào ngân sách nhà nước Mẫu số C1-02/NS như thế nào? (Hình từ Internet)

Số tham chiếu trên Giấy nộp tiền vào ngân sách nhà nước là gì?

Có thể thấy trên Giấy nộp tiền vào ngân sách nhà nước Mẫu số C1-02/NS có ô điền "Số tham chiếu" ở góc trên bên phải.

Theo điểm a khoản 3 Điều 20 Thông tư 19/2021/TT-BTC quy định như sau:

Nộp thuế điện tử thông qua Cổng thông tin điện tử của Tổng cục Thuế/Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền/Cổng thông tin của tổ chức cung cấp dịch vụ T-VAN.

...

3. Xử lý chứng từ nộp NSNN tại Cổng thông tin điện tử mà người nộp thuế lựa chọn lập chứng từ nộp NSNN.

a) Trường hợp chứng từ nộp NSNN được tiếp nhận thì Cổng thông tin điện tử mà người nộp thuế lựa chọn lập chứng từ nộp NSNN thực hiện tự động tạo “số tham chiếu” của chứng từ nộp NSNN và cập nhật vào thông báo tiếp nhận chứng từ nộp NSNN gửi cho người nộp thuế.

“Số tham chiếu” trên chứng từ nộp NSNN là một dãy ký tự số được tự động tạo trên Hệ thống ứng dụng của đơn vị nơi người nộp thuế thực hiện việc tạo lập chứng từ nộp NSNN để luân chuyển qua các ngân hàng/tổ chức cung ứng dịch vụ trung gian thanh toán đến KBNN. “Số tham chiếu” có tính duy nhất trên phạm vi toàn quốc cho từng chứng từ nộp NSNN của người nộp thuế, bao gồm 20 ký tự, trong đó 4 ký tự đầu là mã của đơn vị nơi người nộp thuế thực hiện việc tạo lập chứng từ nộp NSNN do Tổng cục Thuế cung cấp cho đơn vị kết nối với Cổng thông tin của Tổng cục Thuế, 4 ký tự tiếp theo là năm lập chứng từ nộp NSNN, 10 ký tự tiếp theo là số tự sinh tăng dần của hệ thống các đơn vị, 2 ký tự cuối là ký hiệu hình thức lập chứng từ nộp NSNN.

...

Như vậy, số tham chiếu trên Giấy nộp tiền vào ngân sách nhà nước Mẫu số C1-02/NS là một dãy ký tự số được tạo tự động trên Hệ thống ứng dụng của đơn vị nơi người nộp thuế thực hiện lập Giấy nộp tiền vào ngân sách nhà nước để luân chuyển qua các ngân hàng/tổ chức cung ứng dịch vụ trung gian thanh toán đến Kho bạc Nhà nước.

“Số tham chiếu” có tính duy nhất trên phạm vi toàn quốc cho từng chứng từ nộp NSNN của người nộp thuế, bao gồm 20 ký tự, trong đó 4 ký tự đầu là mã của đơn vị nơi người nộp thuế thực hiện việc tạo lập chứng từ nộp NSNN

- Chi cục Thuế khu vực 11 có bao nhiêu Đội Thuế cấp huyện trực thuộc hiện nay?

- Đã thực hiện giao dịch điện tử trong lĩnh vực thuế thì có cần phải thực hiện trực tiếp nữa không?

- Phòng Tham mưu thuộc Chi cục thuế khu vực 3 gồm những phòng nào?

- Dạy thêm tại nhà bị cấm theo quy định tại Thông tư 29/2024/TT-BGDĐT? Giáo viên dạy thêm phải đóng loại thuế nào?

- Điểm mới Thông tư 001/2025/TT-BNV về tuyển dụng, xét thăng hạng cán bộ công chức?

- Điểm mới mở rộng 04 nhóm đối tượng nghỉ hưu trước tuổi theo Nghị định 178?

- Tải file cài đặt phần mềm HTKK 5.3.3 mới nhất sửa lỗi Tờ khai quyết toán thuế TNCN?

- Cục thuế tỉnh An Giang sáp nhập vào đâu? Địa chỉ trụ sở chính ở đâu?

- Trụ sở 27 Phòng Giao dịch thuộc Kho bạc Nhà nước khu vực 10?

- Vi phạm về thời hạn thông báo thay đổi thông tin đăng ký thuế bị xử phạt như thế nào?