Tải file cài đặt phần mềm HTKK 5.3.3 mới nhất sửa lỗi Tờ khai quyết toán thuế TNCN?

Tải file cài đặt phần mềm HTKK 5.3.3 mới nhất sửa lỗi Tờ khai quyết toán thuế TNCN?

CẬP NHẬT: Tải phần mềm HTKK 5 3 8 cập nhật Nghị quyết 204/2025/QH15 giảm thuế GTGT 2025?

Ngày 22/03/2025, Cục Thuế thông báo nâng cấp ứng dụng Hỗ trợ kê khai (HTKK) phiên bản 5.3.3 đáp ứng yêu cầu nghiệp vụ.

Tải về file cài đặt phần mềm HTKK 5.3.3

Lưu ý:

- Trường hợp không cài được HTKK mới nhất, người dùng có thể cài HTKK 5.3.2 và cài đặt tự động bằng cách Bật phần mềm HTKK phiên bản cũ đó lên => Phần mềm sẽ hiển thị Thông báo cập nhật lên Phần mềm HTKK 5.3.3 => Chọn nút "Có"

- Nếu không tải về được các bạn liên hệ trực tiếp với cơ quan thuế địa phương để được cung cấp và hỗ trợ trong quá trình cài đặt, sử dụng.

- Mọi phản ánh, góp ý của tổ chức, cá nhân nộp thuế được gửi đến cơ quan Thuế theo các số điện thoại, hộp thư điện tử hỗ trợ NNT về ứng dụng HTKK do cơ quan Thuế cung cấp.

Theo đó, nội dung nâng cấp file cài đặt phần mềm HTKK 5.3.3, HTKK phiên bản mới nhất gồm:

(1) Nâng cấp Tờ khai quyết toán thuế thu nhập cá nhân (05/QTT-TNCN) (TT80/2021)

- Nâng cấp Phụ lục 05-1/QTT-TNCN, 05-2/QTT-TNCN, 05-3/QTT-TNCN: Bổ sung cột “Người nước ngoài hoặc người Việt Nam sống ở nước ngoài không có mã định danh”

- Cập nhật ràng buộc “Loại giấy tờ” trên Phụ lục 05-1/QTT-TNCN, 05-2/QTT-TNCN như sau:

+ Nếu không tích “Người nước ngoài hoặc người Việt Nam sống ở nước ngoài không có mã định danh”: Nếu chọn “Loại giấy tờ” thì phải là “Thẻ CCCD/số định danh cá nhân”

+ Nếu tích “Người nước ngoài hoặc người Việt Nam sống ở nước ngoài không có mã định danh”: Nếu chọn “Loại giấy tờ” thì phải là là “Hộ chiếu”

+ Cập nhật bắt buộc nhập “Loại giấy tờ” trên Phụ lục 05-3/QTT-TNCN

+ Nếu không tích “Người nước ngoài hoặc người Việt Nam sống ở nước ngoài không có mã định danh”: Bắt buộc chọn “Loại giấy tờ” là “Thẻ CCCD/số định danh cá nhân”

+ Nếu tích “Người nước ngoài hoặc người Việt Nam sống ở nước ngoài không có mã định danh”: Bắt buộc chọn một trong các “Loại giấy tờ” là “Hộ chiếu, Giấy khai sinh, Khác”

(2) Nâng cấp Tờ khai quyết toán thuế thu nhập doanh nghiệp đối với hãng vận tải nước ngoài (01/VTNN) (TT80/2021)

- Bổ sung chức năng tải bảng kê đối với mẫu 01-1/VTNN, 01-2/VTNN, 01-3/VTNN

Bắt đầu từ ngày 22/03/2025, khi lập hồ sơ khai thuế có liên quan đến nội dung nâng cấp nêu trên, tổ chức, cá nhân nộp thuế sẽ sử dụng các chức năng kê khai tại ứng dụng HTKK 5.3.3 thay cho các phiên bản trước đây.

Xem thêm: Tải file cài đặt ứng dụng iTaxViewer 2.4.6

Hướng dẫn cập nhật tự động từ HTKK phiên bản cũ?

Để cập nhật phần mềm HTKK mới nhất từ phiên bản cũ thì người nộp thuế có thể làm theo các bước sau:

Bước 1: Tải phần mềm:

Hiện tại, phiên bản mới nhất là HTKK 5.3.3

Bước 2: Cài đặt phần mềm:

Khi người nộp thuế cần cập nhật phiên bản mới thay cho phiên cũ đã cài đặt thì vào Control Panel chọn => Program (Uninstall a Program) tìm phần mềm HTKK gỡ cài đặt phiên bản cũ rồi tải bản mới và cài đặt.

Ngoài ra, người nộp thuế có thể cập nhật tự động bằng cách Mở phần mềm HTKK phiên bản hiện tại => Phần mềm sẽ hiển thị Thông báo cập nhật lên Phần mềm HTKK phiên bản mới 5.3.3 => Chọn "Có"

Xem thêm: >> Xử lý lỗi Tờ khai quyết toán thuế TNDN thiếu BCTC khi nộp quyết toán thuế >> Hướng dẫn tự quyết toán thuế TNCN khi làm 2 công ty trên Etax Mobile |

Tải file cài đặt phần mềm HTKK 5.3.3 mới nhất sửa lỗi Tờ khai quyết toán thuế TNCN?

Hướng dẫn kê khai tờ khai quyết toán thuế TNCN mẫu 05/QTT-TNCN?

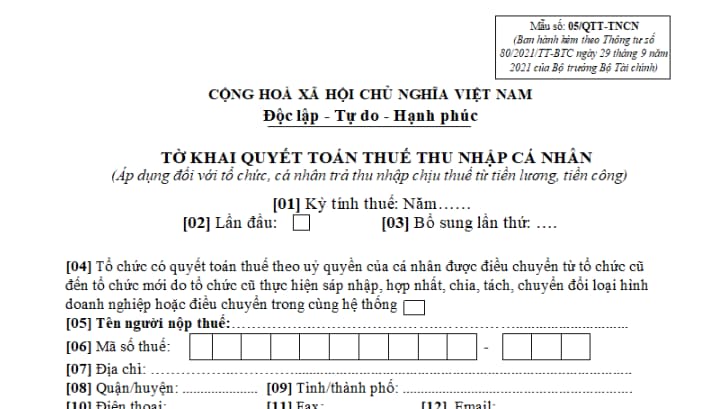

Hiện nay Mẫu tờ khai quyết toán thuế TNCN mẫu 05/QTT-TNCN được quy định tại Phụ lục 2 ban hành kèm theo Thông tư 80/2021/TT-BTC, đây là mẫu tờ khai quyết toán thuế TNCN đối với tổ chức, cá nhân trả thu nhập chịu thuế từ tiền lương, tiền công:

Tải về Mẫu tờ khai quyết toán thuế TNCN mẫu 05/QTT-TNCN

Phần thông tin chung

[01] Kỳ tính thuế: Ghi theo năm của kỳ thực hiện khai thuế. Tổ chức, cá nhân trả thu nhập quyết toán thuế TNCN theo năm dương lịch.

[02] Lần đầu: Nếu khai quyết toán thuế lần đầu thì đánh dấu “x” vào ô vuông.

[03] Bổ sung lần thứ: Nếu khai sau lần đầu thì được xác định là khai bổ sung và ghi số lần khai bổ sung vào chỗ trống. Số lần khai bổ sung được ghi theo chữ số trong dãy chữ số tự nhiên (1, 2, 3….).

[04] Tổ chức có quyết toán thuế theo uỷ quyền của cá nhân được điều chuyển từ tổ chức cũ đến tổ chức mới do tổ chức cũ thực hiện sáp nhập, hợp nhất, chia, tách, chuyển đổi loại hình doanh nghiệp hoặc điều chuyển trong cùng hệ thống: Nếu có thì đánh dấu “x” vào ô vuông.

[05] Tên người nộp thuế: Ghi rõ ràng, đầy đủ tên của tổ chức, cá nhân trả thu nhập theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký thuế hoặc Giấy chứng nhận đầu tư.

[06] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của tổ chức, cá nhân trả thu nhập theo Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế.

[07] Địa chỉ: Ghi rõ ràng, đầy đủ địa chỉ trụ sở của tổ chức, địa điểm kinh doanh của cá nhân trả thu nhập theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký thuế hoặc Giấy chứng nhận đầu tư.

[08] Quận/huyện: Ghi quận, huyện thuộc tỉnh/thành phố của tổ chức, địa điểm kinh doanh của cá nhân trả thu nhập theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký thuế hoặc Giấy chứng nhận đầu tư.

[09] Tỉnh/thành phố: Ghi tỉnh/thành phố của tổ chức, địa điểm kinh doanh của cá nhân trả thu nhập theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký thuế hoặc Giấy chứng nhận đầu tư.

[10] Điện thoại: Ghi rõ ràng, đầy đủ số điện thoại của tổ chức, cá nhân trả thu nhập.

[11] Fax: Ghi rõ ràng, đầy đủ fax của tổ chức, cá nhân trả thu nhập.

[12] Email: Ghi rõ ràng, đầy đủ địa chỉ email số của tổ chức, cá nhân trả thu nhập.

[13] Tên đại lý thuế (nếu có): Trường hợp tổ chức, cá nhân trả thu nhập uỷ quyền khai quyết toán thuế cho Đại lý thuế thì phải ghi rõ ràng, đầy đủ tên của Đại lý thuế theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký thuế.

[14] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của Đại lý thuế theo theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký thuế.

[15] Hợp đồng đại lý thuế: Ghi rõ ràng, đầy đủ số, ngày của Hợp đồng đại lý thuế giữa tổ chức, cá nhân trả thu nhập với Đại lý thuế (hợp đồng đang thực hiện).

Phần kê khai các chỉ tiêu của bảng

[16] Tổng số người lao động: Là tổng số cá nhân nhận thu nhập từ tiền lương tiền công tại tổ chức, cá nhân trả thu nhập trong kỳ.

[17] Cá nhân cư trú có hợp đồng lao động: Là tổng số cá nhân cư trú nhận thu nhập từ tiền lương tiền công theo hợp đồng lao động từ 03 tháng trở lên tại tổ chức, cá nhân trả thu nhập trong kỳ. Chỉ tiêu [17] bằng số lượng cá nhân được kê khai tại Phụ lục mẫu số 05-1/BK-QTT-TNCN.

[18] Tổng số cá nhân đã khấu trừ thuế: Chỉ tiêu [18] = [19] + [20].

[19] Cá nhân cư trú: Là tổng số cá nhân cư trú mà tổ chức, cá nhân trả thu nhập đã khấu trừ thuế trong kỳ. Chỉ tiêu [19] bằng tổng số lượng cá nhân đã kê khai khấu trừ (chỉ tiêu [22]>0) tại Phụ lục mẫu số 05-1/BK-QTT-TNCN và tổng số lượng cá nhân cư trú đã kê khai khấu trừ (chỉ tiêu [10] bỏ trống và chỉ tiêu [15] >0) tại Phụ lục mẫu số 05-2/BK-QTT-TNCN.

[20] Cá nhân không cư trú: Là tổng số cá nhân không cư trú mà tổ chức, cá nhân trả thu nhập đã khấu trừ thuế trong kỳ. Chỉ tiêu [20] bằng tổng số lượng cá nhân không cư trú đã kê khai khấu trừ (chỉ tiêu [10] có đánh dấu “x” và chỉ tiêu [15] >0) tại Phụ lục mẫu số 05-2/BK-QTT-TNCN.

[21] Tổng số cá nhân thuộc diện được miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần: Là tổng số cá nhân có thu nhập chịu thuế được miễn, giảm thuế TNCN theo Hiệp định tránh đánh thuế hai lần. Chỉ tiêu [21] bằng tổng số lượng cá nhân đã kê khai có chỉ tiêu [14] > 0 tại Phụ lục mẫu số 05-1/BK-QTT-TNCN và tổng số lượng cá nhân đã kê khai có chỉ tiêu [13] > 0 tại Phụ lục mẫu số 05-2/BK-QTT-TNCN.

[22] Tổng số cá nhân giảm trừ gia cảnh: Là tổng số người phụ thuộc được tính giảm trừ gia cảnh cho cá nhân đã đăng ký giảm trừ gia cảnh theo quy định. Chỉ tiêu [22] bằng tổng số lượng người phụ thuộc trên chỉ tiêu [16] Phụ lục mẫu số 05-1/BK-QTT-TNCN.

[23] Tổng thu nhập chịu thuế (TNCT) trả cho cá nhân: Chỉ tiêu [23] = [24] + [25].

[24] Cá nhân cư trú: Chỉ tiêu [24] bằng tổng TNCT tại chỉ tiêu [12] trừ (-) tổng TNCT tại tổ chức trước khi điều chuyển đã khai tại chỉ tiêu [13] trên Phụ lục mẫu số 05-1/BK-QTT-TNCN và tổng TNCT đã khai tại chỉ tiêu [11] ứng với chỉ tiêu [10] bỏ trống trên Phụ lục mẫu số 05-2/BK-QTT-TNCN.

[25] Cá nhân không cư trú: Chỉ tiêu [25] bằng tổng TNCT tại chỉ tiêu [11] ứng với chỉ tiêu [10] có đánh dấu “x” trên Phụ lục mẫu số 05-2/BK-QTT-TNCN.

[26] Tổng thu nhập chịu thuế từ tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động: Là khoản tiền mà tổ chức, cá nhân trả thu nhập mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động.

Chỉ tiêu [26] bằng tổng TNCT tại chỉ tiêu [12] trên Phụ lục mẫu số 05-2/BK-QTT-TNCN.

[27] Trong đó tổng thu nhập chịu thuế được miễn theo quy định của Hợp đồng dầu khí: Là tổng thu nhập chịu thuế được miễn theo quy định của Hợp đồng dầu khí (nếu có phát sinh). Chỉ tiêu [27] bằng tổng TNCT tại chỉ tiêu [14] trên Phụ lục mẫu số 05-1/BK-QTT-TNCN và tổng TNCT tại chỉ tiêu [14] trên Phụ lục mẫu số 05-2/BK-QTT-TNCN.

[28] Tổng TNCT trả cho cá nhân thuộc diện phải khấu trừ thuế: Chỉ tiêu [28] = [29] + [30].

[29] Cá nhân cư trú: Chỉ tiêu [29] bằng tổng TNCT tại chỉ tiêu [12] ứng với chỉ tiêu [22] >0 trên Phụ lục mẫu số 05-1/BK-QTT-TNCN và tổng TNCT tại chỉ tiêu [11] ứng với chỉ tiêu [10] bỏ trống và có chỉ tiêu [15] >0 trên Phụ lục mẫu số 05-2/BK-QTT-TNCN.

[30] Cá nhân không cư trú: Chỉ tiêu [30] bằng tổng TNCT tại chi tiêu [11] ứng với chỉ tiêu [10] có đánh dấu “x” và có chỉ tiêu [15] > 0 trên Phụ lục mẫu số 05-2/BK-QTT-TNCN > 0.

[31] Tổng số thuế thu nhập cá nhân (TNCN) đã khấu trừ: Chỉ tiêu [31] = [32] + [33].

[32] Cá nhân cư trú: Là số thuế TNCN mà tổ chức, cá nhân trả thu nhập đã khấu trừ của cá nhân cư trú trong kỳ. Chỉ tiêu [32] bằng tổng TNCT tại chỉ tiêu [22] trừ tổng TNCT tại chỉ tiêu [23] trên Phụ lục mẫu số 05-1/BK-QTT-TNCN và tổng TNCT tại chỉ tiêu [15] > 0 ứng với chỉ tiêu [10] bỏ trống trên Phụ lục mẫu số 05-2/BK-QTT-TNCN.

[33] Cá nhân không cư trú: Chỉ tiêu [33] bằng tổng TNCT tại chỉ tiêu [15] ứng với chỉ tiêu [10] đánh dấu “x” trên Phụ lục mẫu số 05-2/BK-QTT-TNCN.

[34] Tổng số thuế TNCN đã khấu trừ trên tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động: Chỉ tiêu [34] bằng tổng số thuế TNCN tại chỉ tiêu [16] trên Phụ lục mẫu số 05-2/BK-QTT-TNCN hoặc bằng [26] trên tờ khai 05/QTT- TNCN nhân (x) 10%

[35] Tổng số cá nhân ủy quyền cho tổ chức, cá nhân trả thu nhập quyết toán thay: Chỉ tiêu [35] bằng tổng số cá nhân tại Chỉ tiêu [10] đánh dấu “x” trên Phụ lục mẫu số 05-1/BK-QTT-TNCN.

[36] Tổng số thuế TNCN đã khấu trừ: Chỉ tiêu [36] bằng tổng số thuế tại chỉ tiêu [22] ứng với chỉ tiêu [10] có đánh dấu “x” trên Phụ lục mẫu số 05-1/BK-QTT-TNCN.

[37] Trong đó: Số thuế thu nhập cá nhân đã khấu trừ tại tổ chức trước khi điều chuyển: bằng tổng số thuế tại chỉ tiêu [23] ứng với chỉ tiêu [10] có đánh dấu “x” trên Phụ lục mẫu số 05-1/BK-QTT-TNCN

[38] Tổng số thuế TNCN phải nộp: bằng tổng số thuế tại chỉ tiêu [24] ứng với chỉ tiêu [10] có đánh dấu “x” trên Phụ lục mẫu số 05-1/BK-QTT-TNCN

[39] Tổng số thuế thu nhập cá nhân được miễn do cá nhân có số thuế còn phải nộp sau ủy quyền quyết toán từ 50.000 đồng trở xuống: bằng tổng số thuế tại chỉ tiêu [26] ứng với chỉ tiêu [27] có đánh dấu “x” trên Phụ lục mẫu số 05-1/BK-QTT-TNCN.

[40] Tổng số thuế TNCN còn phải nộp NSNN: Là tổng số thuế còn phải nộp của các cá nhân uỷ quyền cho tổ chức, cá nhân trả thu nhập quyết toán thay. Chỉ tiêu [40] = ([38] - [36]-[39]) >= 0

[41] Tổng số thuế TNCN đã nộp thừa: Là tổng số thuế đã nộp thừa của cá nhân uỷ quyền cho tổ chức, cá nhân trả thu nhập quyết toán thuế thay. Chỉ tiêu [41]= ([38] - [36]-[39]) < 0

- Nghị quyết xử lý khó khăn về lập mới quy hoạch phân khu sau sắp xếp ĐVHC? Chí phí cấp đổi giấy tờ sau sắp xếp ĐVHC?

- Địa chỉ và số điện thoại Thuế cơ sở 5 TP Hà Nội từ 1/7/2025?

- Từ 01/10/2025, ưu đãi thuế TNDN đối với dự án đầu tư mở rộng được quy định như thế nào?

- Địa chỉ trụ sở Thuế cơ sở 19 thành phố Hồ Chí Minh hiện nay ở đâu?

- Từ 01/01/2026, dịch vụ kinh doanh karaoke chịu mức thuế tiêu thụ đặc biệt bao nhiêu?

- Phường Phú Nhuận TPHCM được hình thành từ các phường nào sau sáp nhập tỉnh? Thuế cơ sở nào đang lý phường Phú Nhuận?

- Tải Mẫu Tờ khai thuế tiêu thụ đặc biệt áp dụng đối với cơ sở sản xuất, pha chế xăng sinh học mới nhất 2025?

- Địa chỉ trụ sở mới Kho bạc Nhà nước khu vực 1 từ ngày 01/07/2025 ở đâu?

- Hướng dẫn cách kê khai phụ lục giảm thuế GTGT 2% năm 2025 theo Nghị quyết 204 trên HTKK 5.3.8?

- Dự thảo Nghị quyết điều chỉnh mức giảm trừ gia cảnh tính thuế TNCN từ kỳ tính thuế năm 2026?

- Địa chỉ trụ sở Thuế cơ sở 18 thành phố Hà Nội hiện nay ở khu vực nào?

- Địa chỉ 17 Phòng giao dịch Kho bạc Nhà nước khu vực 1 từ ngày 01/07/2025?

- Địa chỉ và số điện thoại Thuế cơ sở 18 thành phố Hồ Chí Minh là gì?

- Địa chỉ BHXH cơ sở Cần Giờ Thành phố Hồ Chí Minh từ 18/7/2025 ở đâu?

- Địa chỉ trụ sở của BHXH cơ sở Bình Thạnh thuộc BHXH TP Hồ Chí Minh từ ngày 18/07/2025?

- Bảo hiểm xã hội quận 10 TPHCM đổi tên thành gì sau sáp nhập tỉnh? Có địa chỉ trụ sở nằm ở đâu?

- Địa chỉ trụ sở của BHXH cơ sở Tam Thắng thuộc BHXH TP Hồ Chí Minh là gì?

- Địa chỉ và số điện thoại Thuế cơ sở 2 thành phố Đà Nẵng ở đâu?

- Địa chỉ BHXH cơ sở Tân An Hội thuộc BHXH TP Hồ Chí Minh từ ngày 18/07/2025 ở đâu?

- Từ 01/10/2025, dự án đầu tư trong lĩnh vực sản xuất cần đáp ứng các điều kiện gì để được hưởng ưu đãi thuế TNDN?