Báo cáo tài chính theo TT200 nộp cho cơ quan nào? Hạn nộp Báo cáo tài chính 2024?

Báo cáo tài chính theo TT200 nộp cho cơ quan nào?

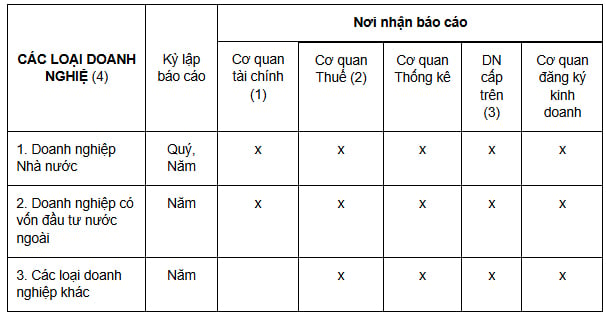

Căn cứ theo quy định tại Điều 110 Thông tư 200/2014/TT-BTC về nơi nhận báo cáo như sau:

Theo đó, đối với các doanh nghiệp Nhà nước đóng trên địa bàn tỉnh, thành phố trực thuộc Trung ương phải lập và nộp Báo cáo tài chính cho Sở Tài chính tỉnh, thành phố trực thuộc Trung ương. Đối với doanh nghiệp Nhà nước Trung ương còn phải nộp Báo cáo tài chính cho Bộ Tài chính (Cục Tài chính doanh nghiệp).

+ Đối với các loại doanh nghiệp Nhà nước như: Ngân hàng thương mại, công ty xổ số kiến thiết, tổ chức tín dụng, doanh nghiệp bảo hiểm, công ty kinh doanh chứng khoán phải nộp Báo cáo tài chính cho Bộ Tài chính (Vụ Tài chính ngân hàng hoặc Cục Quản lý giám sát bảo hiểm).

+ Các công ty kinh doanh chứng khoán và công ty đại chúng phải nộp Báo cáo tài chính cho Uỷ ban Chứng khoán Nhà nước và Sở Giao dịch chứng khoán.

- Các doanh nghiệp phải gửi Báo cáo tài chính cho cơ quan thuế trực tiếp quản lý thuế tại địa phương. Đối với các Tổng công ty Nhà nước còn phải nộp Báo cáo tài chính cho Bộ Tài chính (Tổng cục Thuế).

- Doanh nghiệp có đơn vị kế toán cấp trên phải nộp Báo cáo tài chính cho đơn vị kế toán cấp trên theo quy định của đơn vị kế toán cấp trên.

- Đối với các doanh nghiệp mà pháp luật quy định phải kiểm toán Báo cáo tài chính thì phải kiểm toán trước khi nộp Báo cáo tài chính theo quy định. Báo cáo tài chính của các doanh nghiệp đã thực hiện kiểm toán phải đính kèm báo cáo kiểm toán vào Báo cáo tài chính khi nộp cho các cơ quan quản lý Nhà nước và doanh nghiệp cấp trên.

- Cơ quan tài chính mà doanh nghiệp có vốn đầu tư trực tiếp nước ngoài (FDI) phải nộp Báo cáo tài chính là Sở Tài chính các tỉnh, thành phố trực thuộc Trung ương nơi doanh nghiệp đăng ký trụ sở kinh doanh chính.

- Đối với các doanh nghiệp Nhà nước sở hữu 100% vốn điều lệ, ngoài các cơ quan nơi doanh nghiệp phải nộp Báo cáo tài chính theo quy định trên, doanh nghiệp còn phải nộp Báo cáo tài chính cho các cơ quan, tổ chức được phân công, phân cấp thực hiện quyền của chủ sở hữu theo Nghị định 99/2012/NĐ-CP và các văn bản sửa đổi, bổ sung, thay thế.

- Các doanh nghiệp (kể cả các doanh nghiệp trong nước và doanh nghiệp có vốn đầu tư nước ngoài) có trụ sở nằm trong khu chế xuất, khu công nghiệp, khu công nghệ cao còn phải nộp Báo cáo tài chính năm cho Ban quản lý khu chế xuất, khu công nghiệp, khu công nghệ cao nếu được yêu cầu.

Báo cáo tài chính theo TT200 nộp cho cơ quan nào? Hạn nộp Báo cáo tài chính 2024?

Thời hạn nộp Báo cáo tài chính năm 2024 là khi nào?

Căn cứ tại Điều 109 Thông tư 200/2014/TT-BTC và khoản 1 Điều 80 Thông tư 133/2016/TT-BTC, thời gian nộp báo cáo tài chính của năm 2025 đối với từng doanh nghiệp như sau:

(1) Doanh nghiệp nhà nước

- Đơn vị kế toán phải nộp Báo cáo tài chính năm chậm nhất là 30 ngày, kể từ ngày kết thúc kỳ kế toán năm; Đối với công ty mẹ, Tổng công ty nhà nước chậm nhất là 90 ngày;

Ví dụ: Kỳ kế toán theo năm dương lịch 2024 của doanh nghiệp từ ngày 01/01/2024 đến hết ngày 31/12/2024 thì thời hạn nộp báo cáo tài chính của năm 2024 là 30/1/2025 và 30/3/2025 (đối với công ty mẹ, Tổng công ty nhà nước).

- Đơn vị kế toán trực thuộc Tổng công ty nhà nước nộp Báo cáo tài chính năm cho công ty mẹ, Tổng công ty theo thời hạn do công ty mẹ, Tổng công ty quy định.

(2) Loại hình doanh nghiệp khác

- Đơn vị kế toán là doanh nghiệp tư nhân và công ty hợp danh phải nộp Báo cáo tài chính năm chậm nhất là 30 ngày, kể từ ngày kết thúc kỳ kế toán năm; đối với các đơn vị kế toán khác, thời hạn nộp Báo cáo tài chính năm chậm nhất là 90 ngày;

Ví dụ: Kỳ kế toán theo năm dương lịch 2024 của doanh nghiệp là từ ngày 01/01/2024 đến hết ngày 31/12/2024 thì thời hạn nộp báo cáo tài chính của năm 2024 là 30/1/2025 (đối với doanh nghiệp tư nhân và công ty hợp danh) và 30/3/2025 (đối với các loại hình doanh nghiệp khác)

- Đơn vị kế toán trực thuộc nộp Báo cáo tài chính năm cho đơn vị kế toán cấp trên theo thời hạn do đơn vị kế toán cấp trên quy định.

(3) Doanh nghiệp nhỏ và vừa

Phải lập và gửi báo cáo tài chính năm chậm nhất là 90 ngày kể từ ngày kết thúc năm tài chính cho các cơ quan có liên quan theo quy định.

Ví dụ: Năm tài chính theo năm dương lịch 2024 của doanh nghiệp từ ngày 01/01/2024 đến hết ngày 31/12/2024 thì thời hạn nộp báo cáo tài chính của năm 2024 là 30/3/2025.

.jpg)

- Yêu cầu chi trả gộp 2 tháng lương hưu và trợ cấp BHXH vào kỳ chi trả tháng 01/2025? Lương hưu có chịu thuế TNCN?

- Thông tin nợ phải trả của doanh nghiệp có phải bắt buộc cung cấp trong báo cáo tài chính hay không?

- Các dịch vụ y tế, dịch vụ thú y nào không chịu thuế giá trị gia tăng?

- Khai man chứng từ kế toán bị phạt bao nhiêu tiền? Có bị truy cứu trách nhiệm hình sự không?

- Cá nhân cư trú và cá nhân không cư trú khác nhau như thế nào?

- Ủy quyền quyết toán thuế TNCN là gì? Mẫu ủy quyền quyết toán thuế TNCN mới nhất 2025?

- Tổng hợp những quy định riêng đối với hoạt động kinh doanh tạm nhập, tái xuất có điều kiện theo Nghị định 69?

- Đất vườn có phải là đất nông nghiệp không? Chuyển đổi từ đất vườn lên đất ở nộp lệ phí trước bạ áp dụng mức bao nhiêu?

- Khấu trừ thuế GTGT đầu vào của hàng hóa dịch vụ sử dụng cho sản xuất kinh doanh hàng hóa dịch vụ chịu thuế và không chịu thuế từ 01/07/2025?

- Có được miễn tiền chậm nộp tiền thuế và tiền phạt chậm nộp thuế vi phạm hành chính về thuế trong trường hợp bất khả kháng?