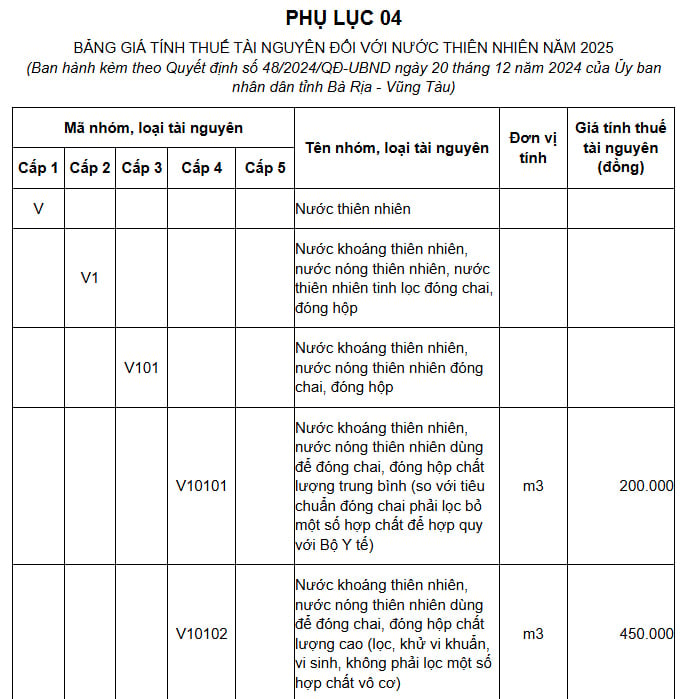

Bảng giá tính thuế tài nguyên đối với nước thiên nhiên trên địa bàn tỉnh Bà Rịa - Vũng Tàu năm 2025

Bảng giá tính thuế tài nguyên đối với nước thiên nhiên trên địa bàn tỉnh Bà Rịa - Vũng Tàu năm 2025?

Ngày 20/12/2024, UBND tỉnh Bà Rịa - Vũng Tàu đã có Quyết định 48/2024/QĐ-UBND ban hành Bảng giá tính thuế tài nguyên trên địa bàn tỉnh Bà Rịa - Vũng Tàu năm 2025.

Trong đó, Bảng giá tính thuế tài nguyên đối với nước thiên nhiên trên địa bàn tỉnh Bà Rịa - Vũng Tàu năm 2025 được quy định tại Phụ lục 04 Ban hành kèm theo Quyết định 48/2024/QĐ-UBND cụ thể, như sau:

Xem toàn bộ Bảng giá tính thuế tài nguyên đối với nước thiên nhiên trên địa bàn tỉnh Bà Rịa - Vũng Tàu năm 2025 tại đây

Bảng giá tính thuế tài nguyên đối với nước thiên nhiên trên địa bàn tỉnh Bà Rịa - Vũng Tàu năm 2025 (nguồn từ internet)

Những đối tượng nào áp dụng bảng giá tính thuế tài nguyên theo Quyết định 48/2024/QĐ-UBND?

Theo quy định tại Điều 2 Quyết định 48/2024/QĐ-UBND về đối tượng áp dụng như sau:

Đối tượng áp dụng

1. Tổ chức, hộ kinh doanh, cá nhân khai thác tài nguyên trên địa bàn tỉnh Bà Rịa - Vũng Tàu kê khai, tính thuế tài nguyên và tính tiền cấp quyền khai thác khoáng sản theo quy định.

2. Tổ chức, hộ kinh doanh, cá nhân khai thác tài nguyên nhưng không bán ra hoặc không thực hiện đầy đủ chế độ sổ sách kế toán, chứng từ kế toán quy định; tổ chức, cá nhân nộp thuế tài nguyên theo phương pháp ấn định hoặc trường hợp loại tài nguyên xác định được sản lượng ở khâu khai thác nhưng do mô hình tổ chức, khai thác, sàng tuyển, tiêu thụ qua nhiều khâu độc lập nên không có đủ căn cứ để xác định giá bán tài nguyên khai thác; các trường hợp giá bán tài nguyên thấp hơn giá tính thuế tài nguyên do Ủy ban nhân dân tỉnh quy định.

3. Tổ chức, cơ quan, đơn vị và cá nhân khác liên quan đến việc tính thuế tài nguyên trên địa bàn tỉnh.

Như vậy, bảng giá tính thuế tài nguyên áp dụng cho tổ chức, hộ kinh doanh, cá nhân khai thác tài nguyên trên địa bàn tỉnh Bà Rịa - Vũng Tàu. Đối tượng bao gồm người khai thác tài nguyên để bán, không bán hoặc không thực hiện đầy đủ chế độ kế toán.

Ngoài ra, quy định cũng áp dụng cho trường hợp nộp thuế theo phương pháp ấn định, khai thác qua nhiều khâu độc lập không xác định được giá bán, hoặc giá bán thấp hơn mức do UBND tỉnh quy định.

Đồng thời, các tổ chức, cơ quan, cá nhân liên quan đến việc tính thuế tài nguyên cũng thuộc phạm vi áp dụng.

Những trường hợp nào được miễn thuế, giảm thuế tài nguyên?

Theo Điều 9 Luật Thuế tài nguyên 2009 được sửa đổi bởi khoản 2 Điều 4 Luật Sửa đổi các Luật về thuế 2014 quy định về miễn, giảm thuế như sau:

(1) Người nộp thuế tài nguyên gặp thiên tai, hỏa hoạn, tai nạn bất ngờ gây tổn thất đến tài nguyên đã kê khai, nộp thuế thì được xét miễn, giảm thuế phải nộp cho số tài nguyên bị tổn thất; trường hợp đã nộp thuế thì được hoàn trả số thuế đã nộp hoặc trừ vào số thuế tài nguyên phải nộp của kỳ sau.

(2) Miễn thuế đối với hải sản tự nhiên.

(3) Miễn thuế đối với cành, ngọn, củi, tre, trúc, nứa, mai, giang, tranh, vầu, lồ ô do cá nhân được phép khai thác phục vụ sinh hoạt.

(4) Miễn thuế đối với nước thiên nhiên dùng cho sản xuất thủy điện của hộ gia đình, cá nhân tự sản xuất phục vụ sinh hoạt.

(5) Miễn thuế đối với nước thiên nhiên do hộ gia đình, cá nhân khai thác phục vụ sinh hoạt.

(6) Miễn thuế đối với đất khai thác và sử dụng tại chỗ trên diện tích đất được giao, được thuê; đất khai thác để san lấp, xây dựng công trình an ninh, quân sự, đê điều.

(7) Trường hợp khác được miễn, giảm thuế do Ủy ban thường vụ Quốc hội quy định.

- Đề xuất bổ sung các khoản giảm trừ đặc thù thuế TNCN như chi phí giáo dục của con, khoản lãi tiền vay mua nhà trả góp?

- Kiểm toán viên hành nghề bị đình chỉ hành nghề kiểm toán từ 24/01/2025 trong trường hợp nào?

- Năm 2025, lương 17 triệu đóng thuế bao nhiêu nếu ký hợp đồng lao động trên 3 tháng?

- Sửa đổi các trường hợp doanh nghiệp kiểm toán bị đình chỉ kinh doanh dịch vụ kiểm toán từ 2025?

- Hướng dẫn làm Phụ lục 05 3/BK-QTT-TNCN trên HTKK Bảng kê chi tiết người phụ thuộc giảm trừ gia cảnh?

- Thông tư 05/2025/TT-BTC sửa đổi quy định về hành nghề kiểm toán, kinh doanh dịch vụ kiểm toán? Nội dung sửa đổi Thông tư 202/2012/TT-BTC?

- Địa chỉ Cục Thuế tỉnh Bạc Liêu là ở đâu? Số điện thoại Cục Thuế tỉnh Bạc Liêu là gì?

- Nguyên tắc kế toán Tài khoản 511 - Doanh thu bán hàng và cung cấp dịch vụ theo Thông tư 200 quy định thế nào?

- Quyết định 155/QĐ-BTC 2025 thủ tục hành chính được thay thế trong lĩnh vực quản lý thuế của Bộ Tài chính?

- Cơ quan thuế trao đổi thông tin với Cơ quan thuế đối tác theo thủ tục thế nào trong quá trình thanh tra, kiểm tra giá giao dịch liên kết?