Mẫu Tờ khai quyết toán thuế tài nguyên mới nhất 2025?

Mẫu Tờ khai quyết toán thuế tài nguyên mới nhất 2025?

Theo Phụ lục II Danh mục mẫu biểu hồ sơ khai thuế được ban hành kèm theo Thông tư 80/2021/TT-BTC thì có các Mẫu Tờ khai quyết toán thuế tài nguyên mới nhất 2025 sau đây:

- Mẫu 02/TAIN Tờ khai quyết toán thuế tài nguyên: Tải về

- Mẫu 02/TAIN-VSP Tờ khai quyết toán thuế tài nguyên đối với dầu khí: Tải về

- Mẫu 02/TAIN-DK Tờ khai quyết toán thuế tài nguyên đối với dầu khí: Tải về

Mẫu Tờ khai quyết toán thuế tài nguyên mới nhất 2025? (Hình từ Internet)

Quy định về khai thuế, nộp thuế tài nguyên như thế nào?

Theo Điều 15 Thông tư 80/2021/TT-BTC quy định về khai thuế, tính thuế, phân bổ và nộp thuế tài nguyên như sau:

(1) Các trường hợp được phân bổ:

Hoạt động sản xuất thủy điện có hồ thủy điện nằm trên nhiều tỉnh.

(2) Phương pháp phân bổ:

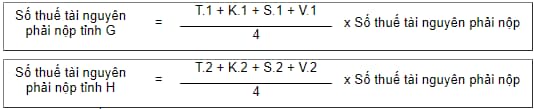

- Căn cứ để phân bổ số thuế tài nguyên phải nộp cho từng tỉnh:

+ Diện tích của lòng hồ thuỷ điện là t, diện tích lòng hồ thủy điện tại tỉnh G là t.1, diện tích lòng hồ thủy điện tại tỉnh H là t.2.

Tỷ lệ (%) diện tích lòng hồ tại tỉnh G là T.1 = t.1/t x 100.

Tỷ lệ (%) diện tích lòng hồ tại tỉnh H là T.2 = t.2/t x 100.

+ Kinh phí đền bù giải phóng mặt bằng, di dân tái định cư là k; kinh phí đền bù giải phóng mặt bằng, di dân tái định cư tại tỉnh G là k.1; kinh phí đền bù giải phóng mặt bằng, di dân tái định cư tại tỉnh H là k.2.

Tỷ lệ (%) kinh phí đền bù giải phóng mặt bằng, di dân tái định cư tại tỉnh G là K.1 = k.1/k x 100.

Tỷ lệ (%) kinh phí đền bù giải phóng mặt bằng, di dân tái định cư tại tỉnh H là K.2 = k.2/k x 100.

+ Số hộ dân phải di chuyển tái định cư là s, số hộ dân phải di chuyển tái định cư tại tỉnh G là s.1, số hộ dân phải di chuyển tái định cư tại tỉnh H là s.2.

Tỷ lệ (%) số hộ dân phải di chuyển tái định cư tại tỉnh G là S.1 = s.1/s x 100.

Tỷ lệ (%) số hộ dân phải di chuyển tái định cư tại tỉnh H là S.2 = s.2/s x 100.

+ Giá trị đền bù thiệt hại vật chất vùng lòng hồ là v, giá trị đền bù thiệt hại vật chất vùng lòng hồ tại tỉnh G là v.1, giá trị đền bù thiệt hại vật chất vùng lòng hồ tại tỉnh H là v.2.

Tỷ lệ (%) giá trị đền bù thiệt hại vật chất vùng lòng hồ tại tỉnh G là V.1 = v.1/v x 100.

Tỷ lệ (%) giá trị đền bù thiệt hại vật chất vùng lòng hồ tại tỉnh H là V.2 = v.2/v x 100.

- Công thức tính:

(3) Khai, nộp thuế tài nguyên:

Người nộp thuế có nhà máy sản xuất thuỷ điện thực hiện khai thuế tài nguyên và nộp hồ sơ khai thuế tài nguyên theo mẫu số 01/TAIN, hồ sơ quyết toán thuế tài nguyên theo mẫu số 02/TAIN cho cơ quan thuế quản lý khoản thu ngân sách nhà nước nơi có hoạt động khai thác tài nguyên nước.

Trường hợp hồ thủy điện của nhà máy nằm trên nhiều tỉnh thì nộp hồ sơ khai thuế tài nguyên theo mẫu số 01/TAIN, hồ sơ quyết toán thuế tài nguyên theo mẫu số 02/TAIN, phụ lục bảng phân bổ số thuế tài nguyên phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động sản xuất thủy điện theo mẫu số 01-1/TAIN ban hành kèm theo phụ lục II Thông tư 80/2021/TT-BTC của nhà máy thủy điện tại cơ quan thuế nơi có văn phòng điều hành nhà máy thủy điện; nộp số tiền thuế phân bổ cho tỉnh nơi có hồ thủy điện theo quy định tại khoản 4 Điều 12 Thông tư 80/2021/TT-BTC.

- Hướng dẫn quyết toán thuế TNCN 2024 chi tiết? Đối tượng phải nộp quyết toán thuế TNCN?

- Tiểu mục nộp thuế TNDN, tiểu mục chậm nộp thuế TNDN mới nhất 2025?

- Nghỉ lễ 30/4 và 1/5 năm 2025 kéo dài 5 ngày? Cơ quan thuế có làm việc vào ngày lễ 30/4 1/5?

- Người điều khiển xe máy dắt bộ xe máy sang đường khi đèn đỏ có bị xử phạt?

- Tài khoản 1557 theo Thông tư 200 là tài khoản gì? Hướng dẫn phương pháp hạch toán tài khoản 155?

- Thu nhập từ dạy nghề cho người nhiễm HIV có được miễn thuế TNDN không?

- Kết quả kiểm toán độc lập của chi nhánh ngân hàng nước ngoài quy định ra sao?

- Quy định về kết quả kiểm toán độc lập tổ chức tín dụng từ năm 2025?

- Từ 01/7/2025, Hội thẩm nhân dân được hưởng mức phụ cấp xét xử bao nhiêu tiền 1 ngày?

- Có tính thuế thu nhập cá nhân đối với khoản tiền hiếu, hỉ không?