Hướng dẫn tra cứu thông tin người nộp thuế kinh doanh online (Hình từ Internet)

Việc tra cứu thông tin người nộp thuế kinh doanh online sẽ thực hiện trên Cổng thông tin điện tử dành cho hộ, cá nhân kinh doanh đăng ký, kê khai, nộp thuế từ thương mại điện tử, kinh doanh trên nền tảng số với đường link như sau: https://canhantmdt.gdt.gov.vn/ICanhan/Request

Việc tra cứu thông tin người nộp thuế kinh doanh thương mại điện tử (kinh doanh online) trên Cổng thông tin điện tử dành cho hộ, cá nhân kinh doanh đăng ký, kê khai, nộp thuế từ thương mại điện tử, kinh doanh trên nền tảng số sẽ thực hiện qua các bước như sau:

Bước 1: NNT truy cập vào trang TMĐT dành cho cá nhân theo đường link: https://canhantmdt.gdt.gov.vn/ICanhan/Request

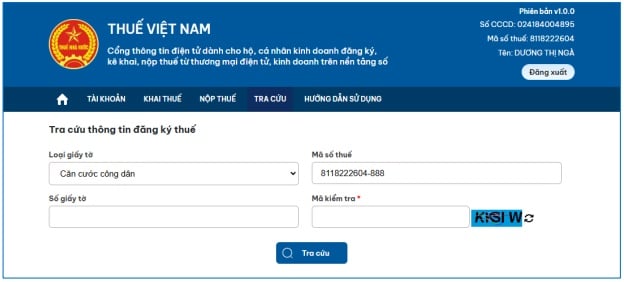

Bước 2: NNT chọn chức năng ‘Tra cứu thông tin ĐKT’

Hệ thống hiển thị màn hình, NNT nhập Mã số thuế hoặc loại giấy tờ/số giấy tờ và Mã kiểm tra

Bước 3: NNT nhấn ‘Tra cứu’

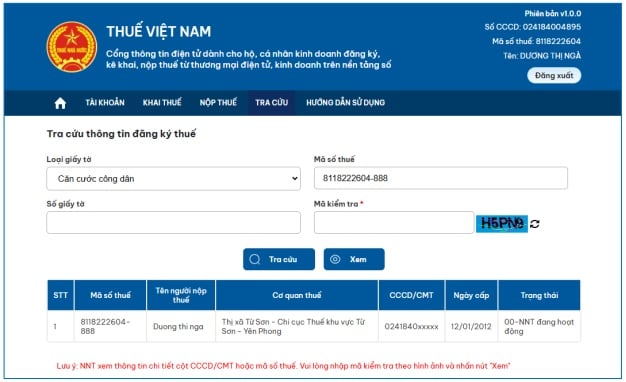

Hệ thống hiển thị màn hình kết quả tra cứu

|

Được biết, Ngày 19/12/2024, Tổng cục Thuế chính thức công bố “Cổng thông tin điện tử dành cho hộ, cá nhân kinh doanh đăng ký, kê khai, nộp thuế thương mại điện tử, kinh doanh trên nền tảng số”. Theo đó, từ ngày 19/12/2024, hộ, cá nhân kinh doanh thương mại điện tử, kinh doanh trên nền tảng số (kinh doanh online) có thể kê khai thuế theo đường link sau: https://canhantmdt.gdt.gov.vn/ICanhan/Request Theo đó, Cổng thông tin điện tử mới hỗ trợ tất cả các hộ kinh doanh, cá nhân kinh doanh kinh doanh thương mại điện tử, kinh doanh trên nền tảng số thực hiện đăng ký thuế, khai thuế, nộp thuế đối với doanh thu từ kinh doanh thương mại điện tử, kinh doanh trên nền tảng số như: - Các hộ, cá nhân kinh doanh trên sàn giao dịch thương mại điện tử (TMĐT) như shopee, Lazada, tiki…; - Các hộ, cá nhân cung cấp hàng hóa dịch vụ trên mạng xã hội như Facebook, Zalo…; - Các hộ, cá nhân nhận thu nhập từ hoạt động quảng cáo trên các nền tảng quảng cáo như Google, youtube… ; - Các hộ, cá nhân cung cấp phần mềm trên các chợ ứng dụng như CH play, Apple store…; - Các hộ, cá nhân có thu nhập từ kinh doanh trên các nền tảng khác. |

Hiện hành, theo Điều 4 Thông tư 40/2021/TT-BTC thì hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống thì thuộc trường hợp không phải nộp thuế giá trị gia tăng và không phải nộp thuế thu nhập cá nhân theo quy định pháp luật về thuế giá trị gia tăng và thuế thu nhập cá nhân.

Hộ kinh doanh, cá nhân kinh doanh có trách nhiệm khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế theo quy định.

Tuy nhiên, theo Luật Thuế giá trị gia tăng 2024 thì từ 01/07/2025 thì hàng hóa, dịch vụ của hộ, cá nhân sản xuất, kinh doanh có mức doanh thu hằng năm từ 200 triệu đồng trở xuống sẽ không phải nộp thuế giá trị gia tăng và không phải nộp thuế thu nhập cá nhân.

Như vậy, theo quy định hiện nay thì cá nhân, hộ kinh doanh có doanh thu từ 100 triệu đồng trở xuống thì không phải nộp thuế giá trị gia tăng và không phải nộp thuế thu nhập cá nhân.

Còn từ 01/7/2025, cá nhân, hộ kinh doanh có doanh thu từ 200 triệu đồng trở xuống thì không phải nộp thuế giá trị gia tăng và không phải nộp thuế thu nhập cá nhân.

253

253

![]()

| Địa chỉ: | 17 Nguyễn Gia Thiều, P. Võ Thị Sáu, Q.3, TP.HCM |

| Điện thoại: | (028) 3930 3279 (06 lines) |

| E-mail: | inf[email protected] |

Mục

lục bài viết

Mục

lục bài viết