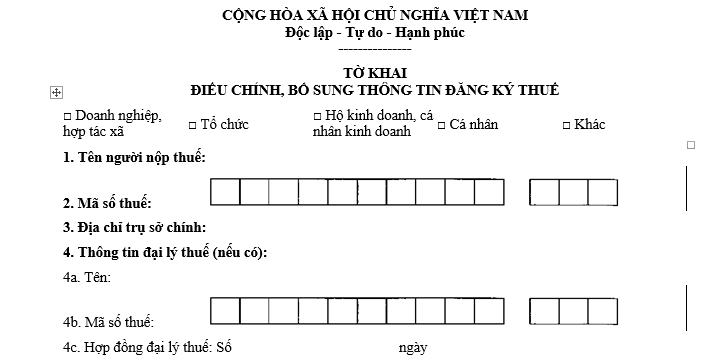

Ảnh chụp một phần Mẫu 08-MST: Tờ khai điều chỉnh bổ sung thông tin đăng ký thuế

- Mẫu tờ khai điều chỉnh bổ sung thông tin đăng ký thuế là mẫu 08-MST được ban hành kèm theo Thông tư 105/2020/TT-BTC, được sử dụng trong trường hợp thay đổi thông tin đăng ký thuế (Chi tiết tại mục 2).

|

Mẫu 08-MST: Tờ khai điều chỉnh bổ sung thông tin đăng ký thuế |

- Cách ghi tờ khai điều chỉnh bổ sung thông tin đăng ký thuế:

+ Cột (1): Ghi tên các chỉ tiêu có thay đổi trên tờ khai đăng ký thuế hoặc các bảng kê kèm theo hồ sơ đăng ký thuế.

+ Cột (2): Ghi lại nội dung thông tin đăng ký thuế đã kê khai trong lần đăng ký thuế gần nhất.

+ Cột (3): Ghi chính xác nội dung thông tin đăng ký thuế mới thay đổi hoặc bổ sung.

Địa điểm nộp và hồ sơ thay đổi thông tin đăng ký thuế thực hiện theo quy định tại Điều 36 Luật Quản lý thuế và các quy định tại Thông tư 105/2020/TT-BTC:

2.1. Thay đổi thông tin đăng ký thuế nhưng không làm thay đổi cơ quan thuế quản lý trực tiếp

a) Người nộp thuế theo quy định tại Điểm a, b, c, d, đ, e, h, i, n Khoản 2 Điều 4 Thông tư này nộp hồ sơ đến cơ quan thuế quản lý trực tiếp như sau:

a.1) Hồ sơ thay đổi thông tin đăng ký thuế của người nộp thuế theo quy định tại Điểm a, b, c, đ, h, n Khoản 2 Điều 4 Thông tư này, gồm:

- Tờ khai điều chỉnh bổ sung thông tin đăng ký thuế mẫu 08-MST ban hành kèm theo Thông tư này;

- Bản sao Giấy phép thành lập và hoạt động, hoặc Giấy chứng nhận đăng ký hoạt động đơn vị phụ thuộc, hoặc Quyết định thành lập, hoặc Giấy phép tương đương do cơ quan có thẩm quyền cấp nếu thông tin trên các Giấy tờ này có thay đổi.

a.2) Hồ sơ thay đổi thông tin đăng ký thuế của người nộp thuế theo quy định tại Điểm d Khoản 2 Điều 4 Thông tư này, gồm: Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mẫu 08-MST ban hành kèm theo Thông tư này.

a.3) Hồ sơ thay đổi thông tin đăng ký thuế của nhà cung cấp ở nước ngoài quy định tại Điểm e Khoản 2 Điều 4 Thông tư này thực hiện theo quy định tại Thông tư của Bộ Tài chính về hướng dẫn thi hành một số điều của Luật Quản lý thuế.

a.4) Hồ sơ thay đổi thông tin đăng ký thuế của hộ kinh doanh, cá nhân kinh doanh theo quy định tại Điểm i Khoản 2 Điều 4 Thông tư này, gồm:

- Tờ khai điều chỉnh bổ sung thông tin đăng ký thuế mẫu số 08-MST ban hành kèm theo Thông tư này hoặc Hồ sơ khai thuế theo quy định của pháp luật về quản lý thuế;

- Bản sao Giấy chứng nhận đăng ký hộ kinh doanh nếu thông tin trên Giấy chứng nhận đăng ký hộ kinh doanh có thay đổi;

- Bản sao Thẻ căn cước công dân hoặc bản sao Giấy chứng minh nhân dân còn hiệu lực đối với cá nhân là người có quốc tịch Việt Nam; bản sao Hộ chiếu còn hiệu lực đối với cá nhân là người có quốc tịch nước ngoài và người có quốc tịch Việt Nam sinh sống tại nước ngoài nếu thông tin trên các Giấy tờ này có thay đổi.

b) Người nộp thuế Là nhà thầu, nhà đầu tư tham gia hợp đồng dầu khí quy định tại Điểm h Điều 4 Thông tư này khi chuyển nhượng phần vốn góp trong tổ chức kinh tế hoặc chuyển nhượng một phần quyền lợi tham gia hợp đồng dầu khí, nộp hồ sơ thay đổi thông tin đăng ký thuế tại Cục Thuế nơi người điều hành đặt trụ sở.

Hồ sơ thay đổi thông tin đăng ký thuế, gồm: Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mẫu 08-MST ban hành kèm theo Thông tư này.

2.2. Thay đổi thông tin đăng ký thuế làm thay đổi cơ quan thuế quản lý trực tiếp

a) Người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh khi có thay đổi địa chỉ trụ sở sang tỉnh, thành phố trực thuộc Trung ương khác hoặc thay đổi địa chỉ trụ sở sang địa bàn cấp huyện khác nhưng cùng địa bàn tỉnh, thành phố trực thuộc Trung ương làm thay đổi cơ quan thuế quản lý trực tiếp.

Người nộp thuế nộp hồ sơ thay đổi cho cơ quan thuế quản lý trực tiếp (cơ quan thuế nơi chuyển đi) để thực hiện các thủ tục về thuế trước khi đăng ký thay đổi địa chỉ trụ sở đến cơ quan đăng ký kinh doanh, cơ quan đăng ký hợp tác xã.

Hồ sơ nộp tại cơ quan thuế nơi chuyển đi, gồm: Tờ khai điều chỉnh bổ sung thông tin đăng ký thuế mẫu số 08-MST ban hành kèm theo Thông tư này.

Sau khi nhận được Thông báo về việc người nộp thuế chuyển địa điểm mẫu số 09-MST ban hành kèm theo Thông tư này của cơ quan thuế nơi chuyển đi, doanh nghiệp, hợp tác xã thực hiện đăng ký thay đổi địa chỉ trụ sở tại cơ quan đăng ký kinh doanh, cơ quan đăng ký hợp tác xã theo quy định của pháp luật về đăng ký doanh nghiệp, đăng ký hợp tác xã.

b) Người nộp thuế thuộc diện đăng ký thuế trực tiếp với cơ quan thuế theo quy định tại Điểm a, b, c, d, đ, h, i, n Khoản 2 Điều 4 Thông tư này khi có thay đổi địa chỉ trụ sở sang tỉnh, thành phố trực thuộc Trung ương khác hoặc thay đổi địa chỉ trụ sở sang địa bàn cấp huyện khác nhưng cùng địa bàn tỉnh, thành phố trực thuộc Trung ương làm thay đổi cơ quan thuế quản lý trực tiếp thực hiện như sau:

b.1) Tại cơ quan thuế nơi chuyển đi

Người nộp thuế nộp hồ sơ thay đổi thông tin đăng ký thuế cho cơ quan thuế quản lý trực tiếp (cơ quan thuế nơi chuyển đi). Hồ sơ thay đổi thông tin đăng ký thuế cụ thể như sau:

- Đối với người nộp thuế theo quy định tại Điểm a, b, c, đ, h, n Khoản 2 Điều 4 Thông tư này, gồm:

+ Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mẫu số 08-MST ban hành kèm theo Thông tư này;

+ Bản sao Giấy phép thành lập và hoạt động, hoặc Giấy chứng nhận đăng ký hộ kinh doanh hoặc Văn bản tương đương do cơ quan có thẩm quyền cấp trong trường hợp địa chỉ trên các Giấy tờ này có thay đổi.

- Đối với người nộp thuế theo quy định tại Điểm d Khoản 2 Điều 4 Thông tư này, gồm: Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mẫu số 08- MST ban hành kèm theo Thông tư này.

- Đối với hộ kinh doanh, cá nhân kinh doanh theo quy định tại Điểm i Khoản 2 Điều 4 Thông tư này, gồm:

+ Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mẫu số 08-MST ban hành kèm theo Thông tư này hoặc hồ sơ khai thuế theo quy định của pháp luật về quản lý thuế;

+ Bản sao Giấy chứng nhận đăng ký hộ kinh doanh do cơ quan có thẩm quyền cấp theo địa chỉ mới (nếu có);

+ Bản sao Thẻ căn cước công dân hoặc bản sao Giấy chứng minh nhân dân còn hiệu lực đối với cá nhân là người có quốc tịch Việt Nam; bản sao Hộ chiếu còn hiệu lực đối với cá nhân là người có quốc tịch nước ngoài hoặc người có quốc tịch Việt Nam sinh sống tại nước ngoài trong trường hợp thông tin đăng ký thuế trên các Giấy tờ này có thay đổi.

b.2) Tại cơ quan thuế nơi chuyển đến

b.2.1) Người nộp thuế nộp hồ sơ thay đổi thông tin đăng ký thuế tại cơ quan thuế nơi chuyển đến trong thời hạn 10 (mười) ngày làm việc kể từ ngày cơ quan thuế nơi chuyển đi ban hành Thông báo về việc người nộp thuế chuyển địa điểm mẫu số 09-MST ban hành kèm theo Thông tư này. Cụ thể:

- Người nộp thuế theo quy định tại Điểm a, b, d, đ, h, n Khoản 2 Điều 4 Thông tư này nộp hồ sơ tại Cục Thuế nơi đặt trụ sở mới.

- Người nộp thuế là tổ hợp tác theo quy định tại Điểm b Khoản 2 Điều 4 Thông tư này nộp hồ sơ tại Chi cục Thuế, Chi cục Thuế khu vực nơi đặt trụ sở mới.

- Người nộp thuế theo quy định tại Điểm c Khoản 2 Điều 4 Thông tư này nộp hồ sơ tại Cục Thuế nơi người nộp thuế đóng trụ sở (tổ chức do cơ quan trung ương và cơ quan cấp tỉnh ra quyết định thành lập); tại Chi cục Thuế, Chi cục Thuế khu vực nơi tổ chức đóng trụ sở (tổ chức do cơ quan cấp huyện ra quyết định thành lập).

- Hộ kinh doanh, cá nhân kinh doanh theo quy định tại Điểm i Khoản 2 Điều 4 Thông tư này nộp hồ sơ tại Chi cục Thuế, Chi cục Thuế khu vực nơi có địa chỉ mới của địa điểm kinh doanh.

b.2.2) Hồ sơ thay đổi thông tin đăng ký thuế, gồm:

- Văn bản đăng ký chuyển địa điểm tại cơ quan thuế nơi người nộp thuế chuyển đến mẫu số 30/ĐK-TCT ban hành kèm theo Thông tư này.

- Bản sao Giấy phép thành lập và hoạt động, hoặc Giấy chứng nhận đăng ký hộ kinh doanh hoặc Văn bản tương đương do cơ quan có thẩm quyền cấp trong trường hợp địa chỉ trên các Giấy tờ này có thay đổi.

Diễm My

532,164

532,164

![]()

| Địa chỉ: | 17 Nguyễn Gia Thiều, P. Võ Thị Sáu, Q.3, TP.HCM |

| Điện thoại: | (028) 3930 3279 (06 lines) |

| E-mail: | inf[email protected] |

Mục

lục bài viết

Mục

lục bài viết