Thuế suất thuế tiêu thụ đặc biệt với xăng là bao nhiêu %?

Thuế suất thuế tiêu thụ đặc biệt với xăng là bao nhiêu %?

Căn cứ theo Điều 7 Luật Thuế tiêu thụ đặc biệt 2008 được sửa đổi bởi khoản 4 Điều 1 Luật Thuế tiêu thụ đặc biệt sửa đổi 2014 quy định như sau:

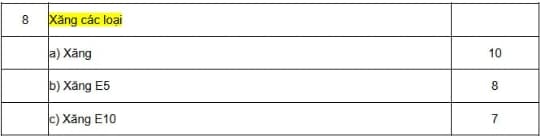

Như vậy, thuế suất thuế tiêu thụ đặc biệt với xăng là 10%, xăng E5 là 8%, xăng E10 là 7%.

Thuế suất thuế tiêu thụ đặc biệt với xăng là bao nhiêu %? (Hình từ Internet)

Người nộp thuế tiêu thụ đặc biệt gồm những ai?

Căn cứ theo Điều 4 Luật Thuế tiêu thụ đặc biệt 2008, người nộp thuế tiêu thụ đặc biệt là các tổ chức, cá nhân sản xuất, nhập khẩu hàng hóa và kinh doanh dịch vụ thuộc đối tượng chịu thuế tiêu thụ đặc biệt.

Trong trường hợp tổ chức, cá nhân có hoạt động kinh doanh xuất khẩu mua hàng hoá thuộc diện chịu thuế tiêu thụ đặc biệt của cơ sở sản xuất để xuất khẩu nhưng không xuất khẩu mà tiêu thụ trong nước thì tổ chức, cá nhân có hoạt động kinh doanh xuất khẩu là người nộp thuế tiêu thụ đặc biệt.

Thời điểm xác định thuế TTĐB đối với hàng hóa là khi nào?

Căn cứ theo khoản 12 Điều 5 Thông tư 195/2015/TT-BTC quy định như sau:

Giá tính thuế tiêu thụ đặc biệt

...

10. Giá tính thuế TTĐB đối với hàng hóa, dịch vụ quy định từ khoản 1 đến khoản 9 Điều này bao gồm cả khoản thu thêm tính ngoài giá bán hàng hóa, giá cung ứng dịch vụ (nếu có) mà cơ sở sản xuất kinh doanh được hưởng. Riêng đối với mặt hàng thuốc lá giá tính thuế TTĐB bao gồm cả khoản đóng góp bắt buộc và kinh phí hỗ trợ quy định tại Luật phòng, chống tác hại của thuốc lá.

Giá tính thuế được tính bằng đồng Việt Nam. Trường hợp người nộp thuế có phát sinh doanh thu, giá tính thuế bằng ngoại tệ thì phải quy đổi ra đồng Việt Nam theo tỷ giá giao dịch thực tế theo quy định của Luật quản lý thuế và các văn bản hướng dẫn thi hành.

Đối với hàng hóa nhập khẩu: việc quy đổi tỷ giá giữa đồng Việt Nam với đồng tiền nước ngoài dùng để xác định trị giá tính thuế được thực hiện theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu.

11. Trường hợp cơ sở sản xuất, kinh doanh không thực hiện hoặc thực hiện không đúng chế độ hóa đơn, chứng từ thì cơ quan thuế căn cứ vào tình hình sản xuất kinh doanh thực tế để ấn định doanh thu theo quy định của Luật Quản lý thuế và xác định số thuế TTĐB phải nộp.

12. Thời điểm xác định thuế TTĐB như sau:

- Đối với hàng hóa: thời điểm phát sinh doanh thu đối với hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hoá cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

- Đối với dịch vụ: thời điểm phát sinh doanh thu là thời điểm hoàn thành việc cung ứng dịch vụ hoặc thời điểm lập hoá đơn cung ứng dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền.

- Đối với hàng hóa nhập khẩu là thời điểm đăng ký tờ khai hải quan.

13. Cơ sở sản xuất, nhập khẩu hàng hóa, kinh doanh dịch vụ chịu thuế TTĐB phải thực hiện đúng chế độ kế toán, hóa đơn, chứng từ khi mua, bán hàng hóa, kinh doanh dịch vụ và vận chuyển hàng hóa theo quy định của pháp luật.

...

Như vậy, thời điểm xác định thuế TTĐB đối với hàng hóa là thời điểm phát sinh doanh thu đối với hàng hóa, tức là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hoá cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

Đối với hàng hóa nhập khẩu thì thời điểm xác định thuế TTĐB là thời điểm đăng ký tờ khai hải quan.

- Nguyên tắc kế toán Tài khoản 242 - Chi phí trả trước của Bảo hiểm tiền gửi Việt Nam?Hướng dẫn phương pháp hạch toán tài khoản 242 Thông tư 177?

- Tra cứu đầu số tài khoản ngân hàng mới nhất 2025? Lãi tiền gửi ngân hàng có tính thuế TNCN không?

- Mẫu xác nhận thông tin cư trú CT07 mới nhất 2025 là mẫu nào? Xin xác nhận thông tin về cư trú có nộp phí không?

- Đi xe đạp vượt đèn đỏ, đi ngược chiều bị phạt bao nhiêu theo Nghị định 168?

- Chi phí lãi vay được trừ khi xác định thu nhập chịu thuế TNDN đối với doanh nghiệp có giao dịch liên kết như thế nào?

- Thời điểm xuất hóa đơn điện tử bán lẻ xăng dầu là khi nào?

- Hạn nộp tờ khai thuế GTGT tháng 01/2025?

- Tải file Chuẩn mực kế toán số 16 - Chi phí đi vay (VAS 16) mới nhất?

- Doanh thu bao nhiêu thì hộ kinh doanh dạy thêm được miễn thuế? Nguyên tắc dạy thêm được áp từ ngày 14/2/2025 như thế nào?

- Mức phạt nồng độ cồn đối với người điều khiển xe đạp theo Nghị định 168? Xe đạp có phải là đối tượng phải chịu lệ phí trước bạ không?