Quy định về ủy quyền quyết toán thuế TNCN cho tổ chức, cá nhân trả thu nhập như thế nào?

Đối tượng phải nộp thuế TNCN là ai?

Theo quy định tại Điều 2 Luật Thuế thu nhập cá nhân 2007 đối tượng nộp thuế thu nhập cá nhân bao gồm :

- Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế quy định tại Điều 3 Luật Thuế thu nhập cá nhân 2007 (được sửa đổi bởi khoản 1 Điều 1 Luật thuế thu nhập cá nhân sửa đổi 2012 và khoản 1 Điều 2 Luật sửa đổi các Luật về thuế 2014) phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế phát sinh trong lãnh thổ Việt Nam.

- Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

+ Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

+ Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

- Cá nhân không cư trú là người không đáp ứng điều kiện quy định tại khoản 2 Điều 2 Luật Thuế thu nhập cá nhân 2007.

Việc xác định đối tượng nộp thuế, bao gồm cá nhân cư trú và không cư trú, giúp cơ quan thuế quản lý hiệu quả hơn và đảm bảo rằng mọi cá nhân có thu nhập đều đóng góp công bằng vào ngân sách Nhà nước.

Nghĩa vụ khai quyết toán thuế TNCN của tổ chức, cá nhân trả thu nhập?

Theo quy định tại điểm d1 khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP, tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công có trách nhiệm khai quyết toán thuế và quyết toán thay cho các cá nhân có ủy quyền do tổ chức, cá nhân trả thu nhập chi trả, không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế.

Trường hợp tổ chức, cá nhân không phát sinh trả thu nhập thì không phải khai quyết toán thuế thu nhập cá nhân.

Ngoài ra, trường hợp cá nhân là người lao động được điều chuyển từ tổ chức cũ đến tổ chức mới do tổ chức cũ thực hiện sáp nhập, hợp nhất, chia, tách, chuyển đổi loại hình doanh nghiệp hoặc tổ chức cũ và tổ chức mới trong cùng một hệ thống thì tổ chức mới có trách nhiệm quyết toán thuế theo ủy quyền của cá nhân đối với cả phần thu nhập do tổ chức cũ chi trả và thu lại chứng từ khấu trừ thuế thu nhập cá nhân do tổ chức cũ đã cấp cho người lao động (nếu có).

Điều kiện để cá nhân có thu nhập được ủy quyền quyết toán thuế TNCN là gì?

Theo điểm d2 khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP, cá nhân có thu nhập được ủy quyền quyết toán thuế TNCN cho tổ chức, cá nhân trả thu nhập được quy định như sau:

- Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm tổ chức, cá nhân trả thu nhập thực hiện việc quyết toán thuế, kể cả trường hợp không làm việc đủ 12 tháng trong năm. Trường hợp cá nhân là người lao động được điều chuyển từ tổ chức cũ đến tổ chức mới theo quy định tại điểm d.1 khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP thì cá nhân được ủy quyền quyết toán thuế cho tổ chức mới.

- Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm tổ chức, cá nhân trả thu nhập quyết toán thuế, kể cả trường hợp không làm việc đủ 12 tháng trong năm; đồng thời có thu nhập văng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng và đã được khấu trừ thuế thu nhập cá nhân theo tỷ lệ 10% nếu không có yêu cầu quyết toán thuế đối với phần thu nhập này.

Như vậy, cá nhân có thu nhập được ủy quyền quyết toán thuế TNCN khi đáp ứng các điều kiện như: có thu nhập từ tiền lương, tiền công tại một nơi làm việc ổn định từ 03 tháng trở lên và đang làm việc tại thời điểm mà tổ chức, cá nhân trả thu nhập đang thực hiện việc quyết toán thuế.

Ngoài ra, theo Công văn 2783/CTTPHCM-TTHT năm 2024 hướng dẫn quyết toán thuế thu nhập cá nhân năm 2023 do Cục Thuế Thành phố Hồ Chí Minh thì bên cạnh thu nhập chính, cá nhân có thu nhập vãng lai từ các nguồn khác nhưng trung bình mỗi tháng không quá 10 triệu đồng, nếu phần thu nhập vãng lai này đã được khấu trừ thuế thu nhập cá nhân theo tỷ lệ 10% thì cá nhân không cần phải yêu cầu quyết toán thuế cho phần thu nhập này.

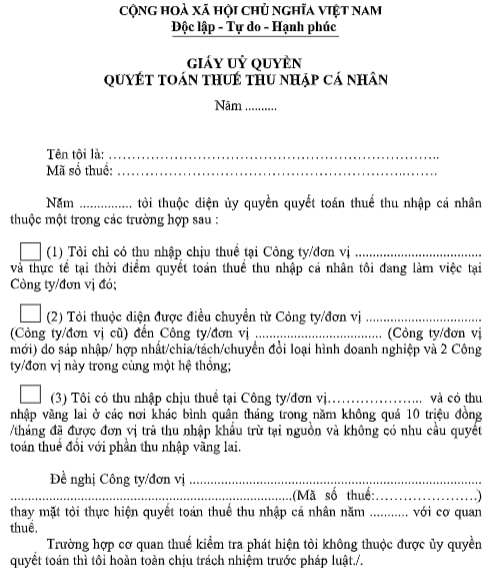

Mẫu giấy ủy quyền quyết toán thuế TNCN mới nhất hiện nay là mẫu nào?

Mẫu giấy ủy quyền quyết toán thuế TNCN mới nhất 2024 đang áp dụng theo mẫu số 08/UQ-QTT-TNCN Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC:

>>> Tải Mẫu 08/UQ-QTT-TNCN tại đây: tải về

- Doanh nghiệp bị thanh tra thuế trong trường hợp nào? Thời hạn thanh tra thuế là bao lâu?

- Công thức tính lệ phí trước bạ đối với ô tô? Hướng dẫn chi tiết cách tính lệ phí trước bạ đối với ô tô?

- Giá tính thuế tài nguyên được xác định như thế nào? Đối tượng nào chịu thuế tài nguyên?

- Quy định về ủy quyền quyết toán thuế TNCN cho tổ chức, cá nhân trả thu nhập như thế nào?

- Tính thuế thu nhập doanh nghiệp năm 2024 theo phương pháp nào?

- Phương pháp tính thuế xuất khẩu, thuế nhập khẩu 2024?

- Tải mẫu hóa đơn giá trị gia tăng file word theo Nghị định 123?

- Mức thu và đơn vị tính phí bảo vệ môi trường với khai thác khoáng sản tại TPHCM được hướng dẫn ra sao?

- Không xuất hóa đơn khi bán hàng hóa có được xem là hành vi trốn thuế không?

- Hàng hóa nhập khẩu để bảo vệ môi trường có được miễn thuế nhập khẩu không?