Tải mẫu hóa đơn giá trị gia tăng file word theo Nghị định 123?

Tải mẫu hóa đơn giá trị gia tăng file word theo Nghị định 123?

Tại Phụ lục ban hành kèm theo Nghị định 123/2020/NĐ-CP có quy định mẫu hóa đơn giá trị gia tăng như sau:

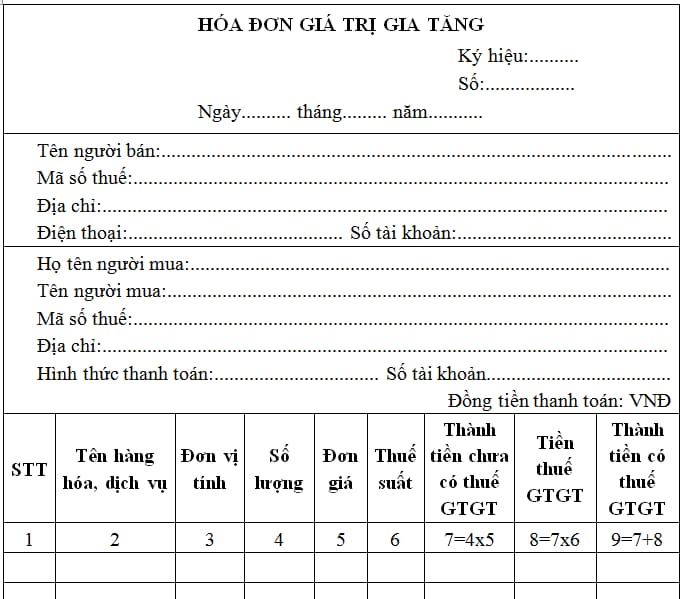

(1) Mẫu hóa đơn giá trị gia tăng dùng cho tổ chức, cá nhân khai thuế giá trị gia tăng theo phương pháp khấu trừ mẫu 01/GTGT: Tại đây

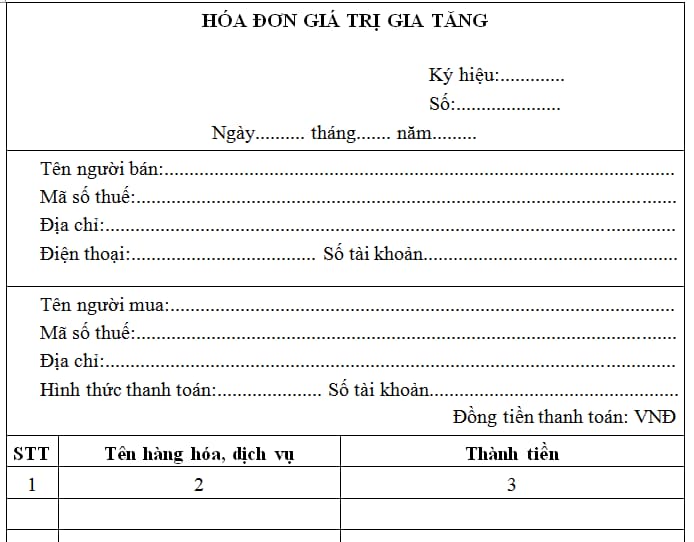

(2) Mẫu hóa đơn giá trị gia tăng dùng cho một số tổ chức, doanh nghiệp đặc thù mẫu 01/GTGT-ĐT: Tại đây

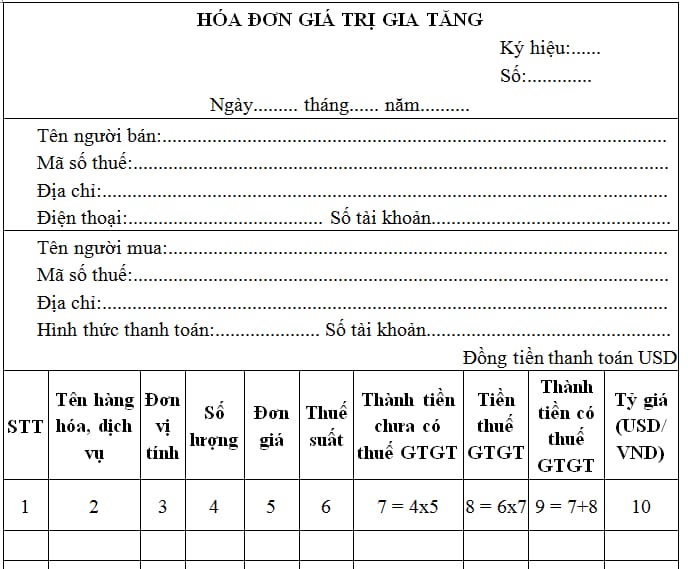

(3) Mẫu hóa đơn giá trị gia tăng dùng cho một số tổ chức, doanh nghiệp đặc thù thu bằng ngoại tệ mẫu 01/GTGT-NT: Tại đây

Tổ chức nào được sử dụng hóa đơn giá trị gia tăng?

Tại khoản 1 Điều 8 Nghị định 123/2020/NĐ-CP có quy định các tổ chức khai thuế giá trị gia tăng theo phương pháp khấu trừ sử dụng cho các hoạt động sau đây được dùng hóa đơn giá trị gia tăng bao gồm:

- Bán hàng hóa, cung cấp dịch vụ trong nội địa;

- Hoạt động vận tải quốc tế;

- Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

- Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

Tải mẫu hóa đơn giá trị gia tăng file word theo Nghị định 123? (Hình từ Internet)

Có mấy loại hóa đơn điện tử?

Tại Điều 3 Nghị định 123/2020/NĐ-CP có quy định về hóa đơn điện tử như sau:

Điều 3. Giải thích từ ngữ

Trong Nghị định này, các từ ngữ dưới đây được hiểu như sau:

1. Hóa đơn là chứng từ kế toán do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập, ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ. Hóa đơn được thể hiện theo hình thức hóa đơn điện tử hoặc hóa đơn do cơ quan thuế đặt in.

2. Hóa đơn điện tử là hóa đơn có mã hoặc không có mã của cơ quan thuế được thể hiện ở dạng dữ liệu điện tử do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập bằng phương tiện điện tử để ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ theo quy định của pháp luật về kế toán, pháp luật về thuế, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế, trong đó:

a) Hóa đơn điện tử có mã của cơ quan thuế là hóa đơn điện tử được cơ quan thuế cấp mã trước khi tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ gửi cho người mua.

Mã của cơ quan thuế trên hóa đơn điện tử bao gồm số giao dịch là một dãy số duy nhất do hệ thống của cơ quan thuế tạo ra và một chuỗi ký tự được cơ quan thuế mã hóa dựa trên thông tin của người bán lập trên hóa đơn.

b) Hóa đơn điện tử không có mã của cơ quan thuế là hóa đơn điện tử do tổ chức bán hàng hóa, cung cấp dịch vụ gửi cho người mua không có mã của cơ quan thuế.

3. Hóa đơn do cơ quan thuế đặt in là hóa đơn được thể hiện dưới dạng giấy do cơ quan thuế đặt in để bán cho tổ chức, cá nhân thuộc đối tượng và trường hợp được mua hóa đơn của cơ quan thuế theo quy định tại Điều 23 Nghị định này để sử dụng khi bán hàng hóa, cung cấp dịch vụ.

[...]

Như vậy, hóa đơn điện tử có 2 loại:

- Hóa đơn điện tử có mã của cơ quan thuế (được cơ quan thuế cấp mã trước khi tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ gửi cho người mua)

- Hóa đơn điện tử không có mã của cơ quan thuế (do tổ chức bán hàng hóa, cung cấp dịch vụ gửi cho người mua không có mã của cơ quan thuế).

Hóa đơn điện tử được bảo quản, lưu trữ phải đảm bảo quy định gì?

Tại Điều 6 Nghị định 123/2020/NĐ-CP có quy định về bảo quản, lưu trú hóa đơn, chứng từ như sau:

Điều 6. Bảo quản, lưu trữ hóa đơn, chứng từ

1. Hóa đơn, chứng từ được bảo quản, lưu trữ đảm bảo:

a) Tính an toàn, bảo mật, toàn vẹn, đầy đủ, không bị thay đổi, sai lệch trong suốt thời gian lưu trữ;

b) Lưu trữ đúng và đủ thời hạn theo quy định của pháp luật kế toán.

2. Hóa đơn điện tử, chứng từ điện tử được bảo quản, lưu trữ bằng phương tiện điện tử. Cơ quan, tổ chức, cá nhân được quyền lựa chọn và áp dụng hình thức bảo quản, lưu trữ hóa đơn điện tử, chứng từ điện tử phù hợp với đặc thù hoạt động và khả năng ứng dụng công nghệ. Hóa đơn điện tử, chứng từ điện tử phải sẵn sàng in được ra giấy hoặc tra cứu được khi có yêu cầu.

3. Hóa đơn do cơ quan thuế đặt in, chứng từ đặt in, tự in phải bảo quản, lưu trữ đúng với yêu cầu sau:

a) Hóa đơn, chứng từ chưa lập được lưu trữ, bảo quản trong kho theo chế độ lưu trữ bảo quản chứng từ có giá.

b) Hóa đơn, chứng từ đã lập trong các đơn vị kế toán được lưu trữ theo quy định lưu trữ, bảo quản chứng từ kế toán.

c) Hóa đơn, chứng từ đã lập trong các tổ chức, hộ, cá nhân không phải là đơn vị kế toán được lưu trữ và bảo quản như tài sản riêng của tổ chức, hộ, cá nhân đó.

Như vậy, hóa đơn điện tử được bảo quản, lưu trữ bằng phương tiện điện tử, phải đảm bảo:

- Tính an toàn, bảo mật, toàn vẹn, đầy đủ, không bị thay đổi, sai lệch trong suốt thời gian lưu trữ;

- Lưu trữ đúng và đủ thời hạn theo quy định của pháp luật kế toán.

- Cơ quan, tổ chức, cá nhân được quyền lựa chọn và áp dụng hình thức bảo quản, lưu trữ hóa đơn điện tử phù hợp với đặc thủ hoạt động và khả năng ứng dụng công nghệ của đơn vị mình.

- Hóa đơn điện tử phải sẵn sàng in được ra giấy/tra cứu được khi có yêu cầu.

- Doanh nghiệp chế xuất chỉ có hoạt động xuất khẩu thì có phải nộp hồ sơ khai thuế GTGT không?

- Phân đoạn người nộp thuế là gì? Quy trình phân đoạn người nộp thuế như thế nào?

- Đối tượng áp dụng cưỡng chế trích tiền từ tài khoản, phong tỏa tài khoản của người nộp thuế bị cưỡng chế thi hành quyết định hành chính?

- Nội dung cập nhật kiến thức của nhân viên đại lý thuế là gì?

- Thời điểm xác định doanh thu tính thuế thu nhập doanh nghiệp đối với hoạt động vận tải hàng không là khi nào?

- Nội dung thi lấy chứng chỉ hành nghề dịch vụ làm thủ tục về thuế là gì?

- Cá nhân cư trú có thu nhập từ tiền lương, tiền công trực tiếp khai quyết toán thuế TNCN với cơ quan thuế trong trường hợp nào?

- Trong lĩnh vực hải quan, hành vi nào được xem là hành vi trốn thuế?

- Hộ kinh doanh có quy mô lớn nộp thuế theo phương pháp nào?

- Không áp dụng cưỡng chế kê biên, bán đấu giá tài sản kê biên khi nào?