Phụ lục bảng phân bổ số thuế bảo vệ môi trường phải nộp đối với xăng dầu là mẫu nào?

Phụ lục bảng phân bổ số thuế bảo vệ môi trường phải nộp đối với xăng dầu là mẫu nào?

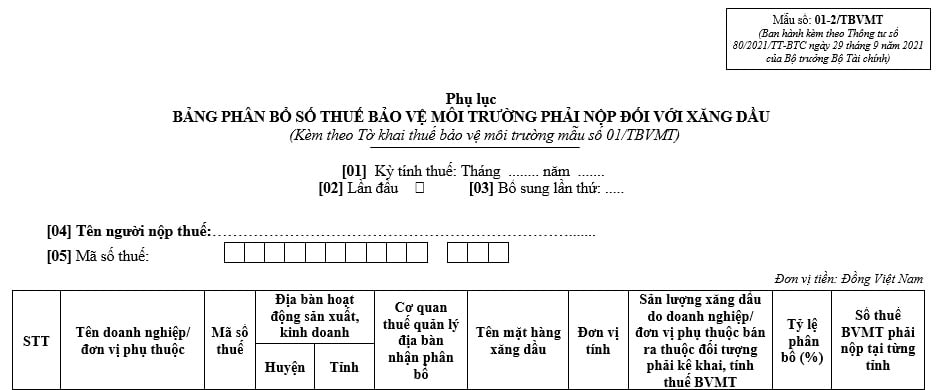

Phụ lục bảng phân bổ số thuế bảo vệ môi trường phải nộp đối với xăng dầu là Mẫu số 01-2/TBVMT ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC, cụ thể như sau:

TẢI VỀ Phụ lục bảng phân bổ số thuế bảo vệ môi trường phải nộp đối với xăng dầu

Ghi chú:

- Cột (4), (5): Khai thông tin địa bàn cấp huyện, tỉnh nơi doanh nghiệp/ đơn vị phụ thuộc đóng trụ sở.

- Trường hợp Cột (2) là “Tên doanh nghiệp trụ sở chính” thì: Cột (6) điền thông tin “cơ quan thuế tại địa bàn nơi người nộp thuế đóng trụ sở chính” đối với trường hợp người nộp thuế do Cục Thuế Doanh nghiệp lớn quản lý trực tiếp; đối với trường hợp khác thì bỏ trống.

- Cột (10) được xác định bằng (=) Sản lượng của từng mặt hàng xăng dầu do doanh nghiệp/ đơn vị phụ thuộc bán ra thuộc đối tượng phải kê khai, tính thuế BVMT tại cột (9) chia (:) sản lượng tính thuế của từng mặt hàng xăng dầu tương ứng tại chỉ tiêu cột (4) của Tờ khai mẫu số 01/TBVMT có Phụ lục này.

- Cột (11) được xác định bằng (=) tỷ lệ phân bổ (%) của từng mặt hàng xăng dầu tại cột (10) nhân (x) thuế BVMT phải nộp trong kỳ của từng mặt hàng xăng dầu tương ứng tại chỉ tiêu cột (7) của Tờ khai mẫu số 01/TBVMT có Phụ lục này.

- Nội dung nêu trong dấu <> chỉ là giải thích hoặc ví dụ.

Phụ lục bảng phân bổ số thuế bảo vệ môi trường phải nộp đối với xăng dầu là mẫu nào? (Hình từ Internet)

Chính sách của Nhà nước về bảo vệ môi trường được quy định như thế nào?

Chính sách của Nhà nước về bảo vệ môi trường được quy định tại Điều 5 Luật Bảo vệ môi trường 2020 như sau:

- Tạo điều kiện thuận lợi cho cơ quan, tổ chức, cộng đồng dân cư, hộ gia đình và cá nhân tham gia thực hiện, kiểm tra, giám sát hoạt động bảo vệ môi trường.

- Tuyên truyền, giáo dục kết hợp với biện pháp hành chính, kinh tế và biện pháp khác để tăng cường việc tuân thủ pháp luật về bảo vệ môi trường, xây dựng văn hóa bảo vệ môi trường.

- Chú trọng bảo tồn đa dạng sinh học, bảo vệ môi trường di sản thiên nhiên; khai thác, sử dụng hợp lý và tiết kiệm tài nguyên thiên nhiên; phát triển năng lượng sạch và năng lượng tái tạo; phát triển hạ tầng kỹ thuật bảo vệ môi trường.

- Ưu tiên xử lý ô nhiễm môi trường, phục hồi hệ sinh thái tự nhiên bị suy thoái, chú trọng bảo vệ môi trường khu dân cư.

- Đa dạng hóa các nguồn vốn đầu tư cho bảo vệ môi trường; bố trí khoản chi riêng cho bảo vệ môi trường trong ngân sách nhà nước với tỷ lệ tăng dần theo khả năng của ngân sách nhà nước và yêu cầu, nhiệm vụ bảo vệ môi trường; ưu tiên nguồn kinh phí cho các nhiệm vụ trọng điểm về bảo vệ môi trường.

- Bảo đảm quyền lợi của tổ chức, cộng đồng dân cư, hộ gia đình và cá nhân đóng góp cho hoạt động bảo vệ môi trường; ưu đãi, hỗ trợ hoạt động bảo vệ môi trường; thúc đẩy sản phẩm, dịch vụ thân thiện môi trường.

- Tăng cường nghiên cứu khoa học, phát triển công nghệ xử lý ô nhiễm, tái chế, xử lý chất thải; ưu tiên chuyển giao và áp dụng công nghệ tiên tiến, công nghệ cao, công nghệ thân thiện môi trường, kỹ thuật hiện có tốt nhất; tăng cường đào tạo nguồn nhân lực về bảo vệ môi trường.

- Tôn vinh, khen thưởng cơ quan, tổ chức, cộng đồng dân cư, hộ gia đình và cá nhân có đóng góp tích cực trong hoạt động bảo vệ môi trường theo quy định của pháp luật.

- Mở rộng, tăng cường hội nhập, hợp tác quốc tế và thực hiện cam kết quốc tế về bảo vệ môi trường.

- Thực hiện sàng lọc dự án đầu tư theo tiêu chí về môi trường; áp dụng công cụ quản lý môi trường phù hợp theo từng giai đoạn của chiến lược, quy hoạch, chương trình và dự án đầu tư.

- Lồng ghép, thúc đẩy các mô hình kinh tế tuần hoàn, kinh tế xanh trong xây dựng và thực hiện chiến lược, quy hoạch, kế hoạch, chương trình, đề án, dự án phát triển kinh tế - xã hội.

- Nghĩa vụ bảo lãnh trong bảo lãnh ngân hàng chấm dứt khi nào?

- Các khoản lệ phí nào thuộc thẩm quyền của Hội đồng nhân dân cấp tỉnh quyết định?

- Trường hợp nào sẽ không thụ lý giải quyết khiếu nại trong hoạt động kiểm toán nhà nước?

- Xử lý hóa đơn điện tử đã gửi cơ quan thuế có sai sót trong một số trường hợp theo Thông tư 78 thế nào?

- Hồ sơ đề nghị bảo lãnh ngân hàng năm 2025 gồm những gì?

- Xuất hóa đơn không có trong ngành nghề kinh doanh đã đăng ký có được không?

- Mùng 8 tháng Giêng 2025 Âm lịch là thứ mấy ngày mấy Dương lịch? Mùng 8 còn Tết không?

- Hạn nộp chi phí sử dụng Cổng Đấu giá tài sản quốc gia để đấu giá bằng hình thức trực tuyến là khi nào?

- Phụ lục bảng phân bổ số thuế bảo vệ môi trường phải nộp đối với xăng dầu là mẫu nào?

- Quyền và nghĩa vụ của công chứng viên từ 01/7/2025? Lương công chứng viên bao nhiêu thì phải nộp thuế TNCN?