Mức trích lập dự phòng tổn thất các khoản đầu tư khác thế nào? Đối tượng dự phòng tổn thất các khoản đầu tư khác là gì?

Đối tượng dự phòng tổn thất các khoản đầu tư khác là gì?

Căn cứ theo điểm a khoản 2 Điều 5 Thông tư 48/2019/TT-BTC quy định về đối tượng dự phòng tổn thất các khoản đầu tư khác như sau:

Dự phòng tổn thất các khoản đầu tư

...

2. Các khoản đầu tư khác:

a) Đối tượng: là các khoản đầu tư vào tổ chức kinh tế trong nước, không phải các khoản đầu tư chứng khoán theo quy định tại khoản 1 Điều này, doanh nghiệp đang sở hữu tại thời điểm lập báo cáo tài chính năm có cơ sở cho thấy có giá trị suy giảm so với giá trị đầu tư của doanh nghiệp.

...

Như vậy, đối tượng dự phòng tổn thất các khoản đầu tư khác là các khoản đầu tư vào tổ chức kinh tế trong nước, không phải các khoản đầu tư chứng khoán theo quy định tại khoản 1 Điều 5 Thông tư 48/2019/TT-BTC, doanh nghiệp đang sở hữu tại thời điểm lập báo cáo tài chính năm có cơ sở cho thấy có giá trị suy giảm so với giá trị đầu tư của doanh nghiệp.

Mức trích lập dự phòng tổn thất các khoản đầu tư khác thế nào? Đối tượng dự phòng tổn thất các khoản đầu tư khác là gì? (Hình từ Internet)

Mức trích lập dự phòng tổn thất các khoản đầu tư khác như thế nào?

Theo quy định tại điểm b khoản 2 Điều 5 Thông tư 48/2019/TT-BTC mức trích lập dự phòng tổn thất các khoản đầu tư khác như sau:

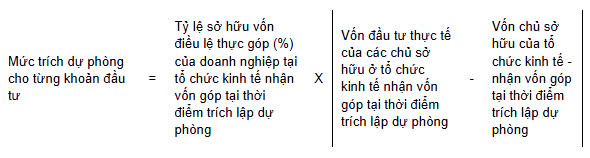

- Căn cứ báo cáo tài chính riêng của tổ chức kinh tế nhận vốn góp lập cùng thời điểm lập báo cáo tài chính năm của doanh nghiệp góp vốn, doanh nghiệp góp vốn xác định mức trích dự phòng cho từng khoản đầu tư như sau:

Trong đó:

- Vốn đầu tư thực tế của các chủ sở hữu ở tổ chức kinh tế nhận vốn góp tại thời điểm trích lập dự phòng được xác định trên Bảng cân đối kế toán năm của tổ chức kinh tế nhận vốn góp (mã số 411 và mã số 412 Bảng cân đối kế toán - ban hành kèm theo Thông tư 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính và văn bản sửa đổi, bổ sung hoặc thay thế - nếu có).

- Vốn chủ sở hữu của tổ chức kinh tế nhận vốn góp tại thời điểm trích lập dự phòng được xác định trên Bảng cân đối kế toán năm của tổ chức kinh tế nhận vốn góp tại thời điểm trích lập dự phòng (mã số 410 Bảng cân đối kế toán - ban hành kèm theo Thông tư 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính và văn bản sửa đổi, bổ sung hoặc thay thế - nếu có).

Lưu ý: Tại thời điểm lập báo cáo tài chính năm nếu các khoản đầu tư vào tổ chức kinh tế có giá trị suy giảm so với giá trị đầu tư của doanh nghiệp thì doanh nghiệp thực hiện trích lập dự phòng theo các quy định tại điểm a, điểm b khoản 2 Điều 5 Thông tư 48/2019/TT-BTC và các quy định sau:

- Nếu số dự phòng phải trích lập bằng số dư khoản dự phòng các khoản đầu tư vào đơn vị đã trích lập ở báo cáo năm trước đang ghi trên sổ kế toán, doanh nghiệp không được trích lập bổ sung khoản dự phòng tổn thất các khoản đầu tư.

- Nếu số dự phòng phải trích lập cao hơn số dư khoản dự phòng các khoản đầu tư vào đơn vị đã trích lập ở báo cáo năm trước đang ghi trên sổ kế toán, doanh nghiệp trích lập bổ sung số chênh lệch đó và ghi nhận vào chi phí trong kỳ.

- Nếu số dự phòng phải trích lập thấp hơn số dư khoản dự phòng các khoản đầu tư vào đơn vị đã trích lập ở báo cáo năm trước đang ghi trên sổ kế toán, doanh nghiệp thực hiện hoàn nhập phần chênh lệch và ghi giảm chi phí trong kỳ.

- Doanh nghiệp phải lập dự phòng riêng cho từng khoản đầu tư và được tổng hợp vào bảng kê chi tiết dự phòng tổn thất đầu tư vào đơn vị khác làm căn cứ hạch toán vào chi phí của doanh nghiệp.

- Mức trích lập dự phòng của từng khoản đầu tư được xác định tại điểm b khoản 2 Điều 5 Thông tư 48/2019/TT-BTC tối đa bằng giá trị đầu tư thực tế đang hạch toán trên sổ kế toán của doanh nghiệp.

- Đối với khoản đầu tư của doanh nghiệp mua bán nợ góp vào các công ty cổ phần thông qua việc chuyển nợ thành vốn góp, khi trích lập dự phòng doanh nghiệp mua bán nợ được loại trừ khoản lỗ lũy kế tại công ty nhận vốn góp phát sinh trước thời điểm chuyển nợ thành vốn góp.

- Trường hợp tổ chức kinh tế nhận vốn góp không lập báo cáo tài chính cùng thời điểm thì doanh nghiệp không được thực hiện trích lập dự phòng đối với khoản đầu tư này; ngoại trừ các trường hợp sau, doanh nghiệp được thực hiện trích lập dự phòng căn cứ theo báo cáo tài chính quý gần nhất của tổ chức kinh tế nhận vốn góp:

+ Tổ chức kinh tế nhận vốn góp không lập báo cáo tài chính cùng thời điểm lập báo cáo tài chính năm của doanh nghiệp góp vốn do đã ngừng hoạt động và đang chờ xử lý (giải thể, phá sản).

+ Tổ chức kinh tế nhận vốn góp được phép lập báo cáo tài chính khác với thời điểm lập báo cáo tài chính năm của doanh nghiệp góp vốn và đã có thông báo cho cơ quan có thẩm quyền theo quy định của pháp luật về kế toán.

- Tài khoản 1121 theo Thông tư 200 là tài khoản gì?

- Mức trích lập dự phòng tổn thất các khoản đầu tư khác thế nào? Đối tượng dự phòng tổn thất các khoản đầu tư khác là gì?

- Doanh thu tính thu nhập chịu thuế TNDN đối với hoạt động gia công hàng hóa?

- Dự phòng nợ phải thu khó đòi là gì? Đối tượng lập dự phòng nợ phải thu khó đòi?

- Người nộp thuế lựa chọn dịch vụ thanh toán điện tử của ngân hàng để thực hiện giao dịch thuế điện tử được không?

- Nhiệm vụ và quyền hạn của Ngân hàng Nhà nước đối với tổ chức tín dụng được kiểm soát đặc biệt được quy định như thế nào?

- Xác định chi phí định giá tài sản trong tố tụng dân sự? Thủ tục nộp tiền tạm ứng chi phí định giá tài sản?

- Nội dung và kết cấu của tài khoản 136 theo Thông tư 200? Nguyên tắc kế toán tài khoản 136?

- Người nộp thuế có phát sinh giao dịch liên kết có nghĩa vụ gì?

- Thứ tự ưu tiên thanh toán khi xử lý tài sản bảo đảm của khoản nợ xấu năm 2025?