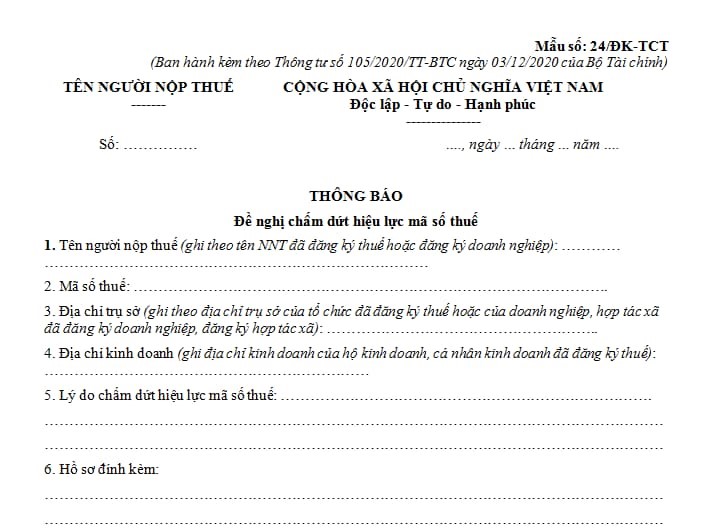

Mẫu văn bản đề nghị chấm dứt hiệu lực mã số thuế mẫu số 24/ĐK-TCT?

Mẫu văn bản đề nghị chấm dứt hiệu lực mã số thuế mẫu số 24/ĐK-TCT?

Tại Phụ lục 2 ban hành kèm theo Thông tư 105/2020/TT-BTC có quy định mẫu văn bản đề nghị chấm dứt hiệu lực mã số thuế

Sau đây là mẫu văn bản đề nghị chấm dứt hiệu lực mã số thuế mẫu số 24/ĐK-TCT:

Xem chi tiết mẫu văn bản đề nghị chấm dứt hiệu lực mã số thuế mẫu số 24/ĐK-TCT tại đây.

Mẫu văn bản đề nghị chấm dứt hiệu lực mã số thuế mẫu số 24/ĐK-TCT? (Hình từ Internet)

Mã số thuế bị chấm dứt hiệu lực trong trường hợp nào?

Tại Điều 39 Luật Quản lý thuế 2019 có quy định về chấm dứt hiệu lực mã số thuế như sau:

(1) Người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh thì thực hiện chấm dứt hiệu lực mã số thuế khi:

- Chấm dứt hoạt động kinh doanh hoặc giải thể, phá sản;

- Bị thu hồi giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hợp tác xã, giấy chứng nhận đăng ký kinh doanh;

- Bị chia, bị sáp nhập, bị hợp nhất.

(2) Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế thì thực hiện chấm dứt hiệu lực mã số thuế khi:

- Chấm dứt hoạt động kinh doanh, không còn phát sinh nghĩa vụ thuế đối với tổ chức không kinh doanh;

- Bị thu hồi giấy chứng nhận đăng ký kinh doanh hoặc giấy phép tương đương;

- Bị chia, bị sáp nhập, bị hợp nhất;

- Bị cơ quan thuế ra thông báo người nộp thuế không hoạt động tại địa chỉ đã đăng ký;

- Cá nhân chết, mất tích, mất năng lực hành vi dân sự theo quy định của pháp luật;

- Nhà thầu nước ngoài khi kết thúc hợp đồng;

- Nhà thầu, nhà đầu tư tham gia hợp đồng dầu khí khi kết thúc hợp đồng hoặc chuyển nhượng toàn bộ quyền lợi tham gia hợp đồng dầu khí.

Mã số thuế của người đại diện có bị chấm dứt hiệu lực khi mã số thuế của hộ kinh doanh bị chấm dứt hiệu lực không?

Tại khoản 3 Điều 39 Luật Quản lý thuế 2019 có quy định về chấm dứt hiệu lực mã số thuế như sau:

Chấm dứt hiệu lực mã số thuế

...

3. Nguyên tắc chấm dứt hiệu lực mã số thuế được quy định như sau:

a) Mã số thuế không được sử dụng trong các giao dịch kinh tế kể từ ngày cơ quan thuế thông báo chấm dứt hiệu lực;

b) Mã số thuế của tổ chức khi đã chấm dứt hiệu lực không được sử dụng lại, trừ trường hợp quy định tại Điều 40 của Luật này;

c) Mã số thuế của hộ kinh doanh, cá nhân kinh doanh khi chấm dứt hiệu lực thì mã số thuế của người đại diện hộ kinh doanh không bị chấm dứt hiệu lực và được sử dụng để thực hiện nghĩa vụ thuế khác của cá nhân đó;

d) Khi doanh nghiệp, tổ chức kinh tế, tổ chức khác và cá nhân chấm dứt hiệu lực mã số thuế thì đồng thời phải thực hiện chấm dứt hiệu lực đối với mã số thuế nộp thay;

đ) Người nộp thuế là đơn vị chủ quản chấm dứt hiệu lực mã số thuế thì các đơn vị phụ thuộc phải bị chấm dứt hiệu lực mã số thuế.

...

Như vậy, nếu hộ kinh doanh bị chấm dứt hiệu lực mã số thuế thì mã số thuế của người đại diện hộ kinh doanh sẽ được sử dụng để thực hiện nghĩa vụ thuế khác của cá nhân đó và không bị chấm dứt hiệu lực.

Mã số thuế hộ kinh doanh có bao nhiêu số?

Tại Điều 30 Luật Quản lý thuế 2019 quy định về đối tượng đăng ký thuế và cấp mã số thuế như sau:

Đối tượng đăng ký thuế và cấp mã số thuế

1. Người nộp thuế phải thực hiện đăng ký thuế và được cơ quan thuế cấp mã số thuế trước khi bắt đầu hoạt động sản xuất, kinh doanh hoặc có phát sinh nghĩa vụ với ngân sách nhà nước. Đối tượng đăng ký thuế bao gồm:

a) Doanh nghiệp, tổ chức, cá nhân thực hiện đăng ký thuế theo cơ chế một cửa liên thông cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh theo quy định của Luật Doanh nghiệp và quy định khác của pháp luật có liên quan;

b) Tổ chức, cá nhân không thuộc trường hợp quy định tại điểm a khoản này thực hiện đăng ký thuế trực tiếp với cơ quan thuế theo quy định của Bộ trưởng Bộ Tài chính.

2. Cấu trúc mã số thuế được quy định như sau:

a) Mã số thuế 10 chữ số được sử dụng cho doanh nghiệp, tổ chức có tư cách pháp nhân; đại diện hộ gia đình, hộ kinh doanh và cá nhân khác;

b) Mã số thuế 13 chữ số và ký tự khác được sử dụng cho đơn vị phụ thuộc và các đối tượng khác;

c) Bộ trưởng Bộ Tài chính quy định chi tiết khoản này.

...

Như vậy, theo quy định hiện hành mã số thuế hộ kinh doanh sẽ có 10 số. Đối với trường hợp mã số thuế 13 chữ số và ký tự khác sẽ được sử dụng cho đơn vị phụ thuộc và các đối tượng khác.

- Ngân hàng có làm việc vào sáng 26 Tết Âm lịch 2025 không? Lãi tiền gửi ngân hàng có chịu thuế TNDN không?

- 07 trường hợp nào người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế thực hiện chấm dứt hiệu lực mã số thuế?

- Tài liệu kế toán của doanh nghiệp siêu nhỏ phải được lưu trữ trong thời hạn bao lâu?

- Cách lập tờ khai thuế môn bài online trên phần mềm HTKK mới nhất 2025? Cách điền tờ khai thuế môn bài?

- Doanh nghiệp chậm trả lương, thưởng Tết Âm lịch có bị xử phạt? Chi phí thưởng tết là chi phí không được trừ khi tính thuế TNDN khi nào?

- Tài khoản nào dùng để phản ánh chiết khấu thương mại theo Thông tư 200? Chiết khấu thương mại có phải nộp thuế thu nhập cá nhân không?

- Những lời chúc Tết Dương lịch 2025 hay và ý nghĩa dành cho gia đình, người thân, bạn bè?

- Doanh nghiệp bắt buộc phải thưởng Tết Âm lịch 2025 cho người lao động? Tiền thưởng có tính vào khoản chi được trừ thuế TNDN không?

- Mẫu Tờ trình đề nghị khen thưởng 2024 và cách điền? Tiền thưởng kèm theo Giấy khen có chịu thuế TNCN?

- Chứng từ kế toán chưa có mẫu có được lập không?