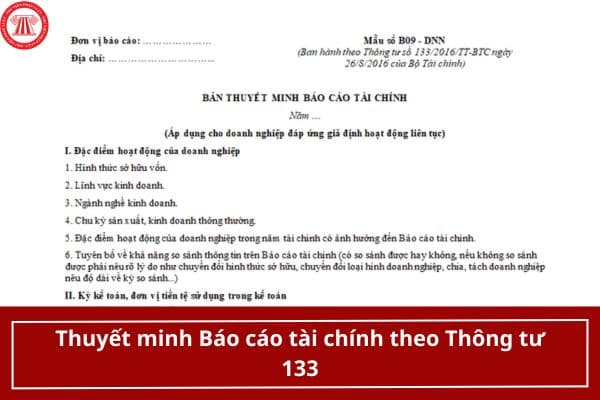

Mẫu thuyết minh Báo cáo tài chính theo Thông tư 133?

Mẫu thuyết minh Báo cáo tài chính theo Thông tư 133?

Theo Điều 71 Thông tư 133/2016/TT-BTC quy định các Mẫu thuyết minh Báo cáo tài chính như sau:

- Mẫu số B09 - DNN: Bản thuyết minh Báo cáo tài chính trong hệ thống báo cáo tài chính năm áp dụng cho các doanh nghiệp nhỏ và vừa đáp ứng giả định hoạt động liên tục: Tải về

- Mẫu số B09 - DNNKLT: Bản thuyết minh Báo cáo tài chính trong hệ thống báo cáo tài chính năm áp dụng cho các doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục: Tải về

- Mẫu số B09 - DNSN: Bản thuyết minh Báo cáo tài chính trong hệ thống báo cáo tài chính năm bắt buộc áp dụng cho các doanh nghiệp siêu nhỏ: Tải về

Mẫu thuyết minh Báo cáo tài chính theo Thông tư 133? (Hình từ Internet)

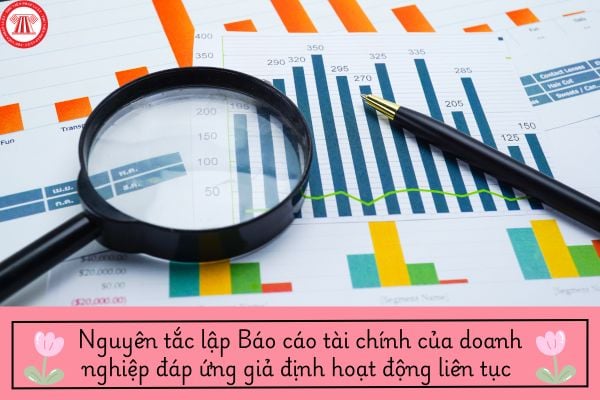

Nguyên tắc lập và trình bày Bản thuyết minh Báo cáo tài chính theo Thông tư 133?

Theo tiết 2.5.2 điểm 2.5 khoản 2 Điều 81 Thông tư 133/2016/TT-BTC quy định như sau:

Hướng dẫn lập và trình bày Báo cáo tài chính

...

2. Lập và trình bày Báo cáo tình hình tài chính

...

2.5. Phương pháp lập và trình bày Thuyết minh BCTC (Xem Mẫu số B09 - DNN)

...

2.5.2. Nguyên tắc lập và trình bày Bản thuyết minh Báo cáo tài chính

a) Khi lập Báo cáo tài chính, doanh nghiệp phải lập Bản thuyết minh Báo cáo tài chính theo hướng dẫn tại Thông tư này.

b) Bản thuyết minh Báo cáo tài chính của doanh nghiệp phải trình bày những nội dung dưới đây:

- Các thông tin về cơ sở lập và trình bày Báo cáo tài chính và các chính sách kế toán cụ thể được chọn và áp dụng đối với các giao dịch và các sự kiện quan trọng;

- Cung cấp thông tin bổ sung chưa được trình bày trong các Báo cáo tài chính khác, nhưng lại cần thiết cho việc trình bày trung thực và hợp lý tình hình tài chính, kết quả kinh doanh của doanh nghiệp.

c) Bản thuyết minh Báo cáo tài chính phải được trình bày một cách có hệ thống. Doanh nghiệp được chủ động sắp xếp số thứ tự trong thuyết minh Báo cáo tài chính theo cách thức phù hợp nhất với đặc thù của mình theo nguyên tắc mỗi khoản mục trong Báo cáo tình hình tài chính, Báo cáo kết quả hoạt động kinh doanh và Báo cáo lưu chuyển tiền tệ cần được đánh dấu dẫn tới các thông tin liên quan trong Bản thuyết minh Báo cáo tài chính.

...

Như vậy, nguyên tắc lập và trình bày Bản thuyết minh Báo cáo tài chính theo Thông tư 133 như sau:

- Doanh nghiệp phải lập Bản thuyết minh Báo cáo tài chính khi lập Báo cáo tài chính.

- Bản thuyết minh Báo cáo tài chính phải có nội dung:

+ Các thông tin về cơ sở lập và trình bày Báo cáo tài chính và các chính sách kế toán cụ thể được chọn và áp dụng đối với các giao dịch và các sự kiện quan trọng;

+ Thông tin bổ sung chưa được trình bày trong các Báo cáo tài chính khác, nhưng lại cần thiết cho việc trình bày trung thực và hợp lý tình hình tài chính, kết quả kinh doanh của doanh nghiệp.

- Bản thuyết minh Báo cáo tài chính phải được trình bày một cách có hệ thống.

Đồng thời, doanh nghiệp được chủ động sắp xếp số thứ tự trong thuyết minh Báo cáo tài chính theo cách thức phù hợp nhất với đặc thù của mình theo nguyên tắc mỗi khoản mục trong Báo cáo tình hình tài chính, Báo cáo kết quả hoạt động kinh doanh và Báo cáo lưu chuyển tiền tệ cần được đánh dấu dẫn tới các thông tin liên quan trong Bản thuyết minh Báo cáo tài chính.

- Thu nhập tính thuế là gì? Công thức tính thuế TNCN từ tiền lương, tiền công mới nhất hiện nay?

- Mẫu giấy ủy quyền công ty cho cá nhân file Word? Phí công chứng giấy ủy quyền công ty cho cá nhân hiện nay là bao nhiêu?

- Từ năm 2025, công chức quốc phòng được thưởng bao nhiêu lần trong năm?

- Hàng hóa viện trợ nhân đạo có phải chịu thuế xuất khẩu, thuế nhập khẩu không?

- Các trường hợp ấn định thuế đối với hàng hóa xuất nhập khẩu?

- Đất xây dựng cơ sở nuôi dưỡng trẻ mồ côi có được miễn thuế sử dụng đất phi nông nghiệp không?

- Những trường hợp nào chứng thư số công cộng của thuê bao bị thu hồi?

- Thời điểm hoàn thuế giá trị gia tăng cho người nước ngoài xuất cảnh là khi nào?

- Kế toán trưởng là ai? Tiêu chuẩn và điều kiện của kế toán trưởng là gì?

- Mẫu tờ khai thuế giá trị gia tăng đối với hoạt động kinh doanh xổ số điện toán như thế nào?