Doanh nghiệp lập báo cáo tài chính không đầy đủ nội dung bị phạt bao nhiêu tiền?

Doanh nghiệp lập báo cáo tài chính không đầy đủ nội dung bị phạt bao nhiêu tiền?

Theo khoản 1 Điều 11 Nghị định 41/2018/NĐ-CP quy định như sau:

Xử phạt hành vi vi phạm quy định về lập và trình bày báo cáo tài chính

1. Phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng đối với một trong các hành vi sau:

a) Lập báo cáo tài chính không đầy đủ nội dung hoặc không đúng biểu mẫu theo quy định;

b) Báo cáo tài chính không có chữ ký của người lập, kế toán trưởng, phụ trách kế toán hoặc người đại diện theo pháp luật của đơn vị kế toán.

...

Đồng thời, theo khoản 2 Điều 6 Nghị định 41/2018/NĐ-CP được sửa đổi bởi khoản 2 Điều 5 Nghị định 102/2021/NĐ-CP quy định như sau:

Mức phạt tiền trong lĩnh vực kế toán, kiểm toán độc lập

...

2. Mức phạt tiền quy định tại Chương II, Chương III Nghị định này là mức phạt tiền áp dụng đối với tổ chức trừ trường hợp quy định tại khoản 1 Điều 7; Điều 8; Điều 9; Điều 10; Điều 11; Điều 13; Điều 14; Điều 15; Điều 16; Điều 17; Điều 19; khoản 1, khoản 3 Điều 21; Điều 22; Điều 23; Điều 24; Điều 26; Điều 33; Điều 34; khoản 1, khoản 3 Điều 36; khoản 1 Điều 38; khoản 2, khoản 3 Điều 39; khoản 1, khoản 2 Điều 48; khoản 1 Điều 57; khoản 1, khoản 2 Điều 61; Điều 67 là mức phạt tiền đối với cá nhân. Đối với tổ chức có cùng hành vi vi phạm thì mức phạt tiền gấp 02 lần mức phạt tiền đối với cá nhân.

...

Như vậy, doanh nghiệp lập báo cáo tài chính không đầy đủ nội dung sẽ bị phạt tiền từ 10 - 20 triệu đồng.

Doanh nghiệp lập báo cáo tài chính không đầy đủ nội dung bị phạt bao nhiêu tiền? (Hình từ Internet)

Báo cáo tài chính của doanh nghiệp phải có những gì?

Theo Điều 100 Thông tư 200/2014/TT-BTC quy định hệ thống báo cáo tài chính đối với doanh nghiệp như sau:

Hệ thống Báo cáo tài chính gồm Báo cáo tài chính năm và Báo cáo tài chính giữa niên độ. Những chỉ tiêu không có số liệu được miễn trình bày trên Báo cáo tài chính, doanh nghiệp chủ động đánh lại số thứ tự các chỉ tiêu của Báo cáo tài chính theo nguyên tắc liên tục trong mỗi phần.

Trong đó:

- Báo cáo tài chính năm gồm:

+ Bảng cân đối kế toán Mẫu số B 01 - DN

+ Báo cáo kết quả hoạt động kinh doanh Mẫu số B 02 - DN

+ Báo cáo lưu chuyển tiền tệ Mẫu số B 03 - DN

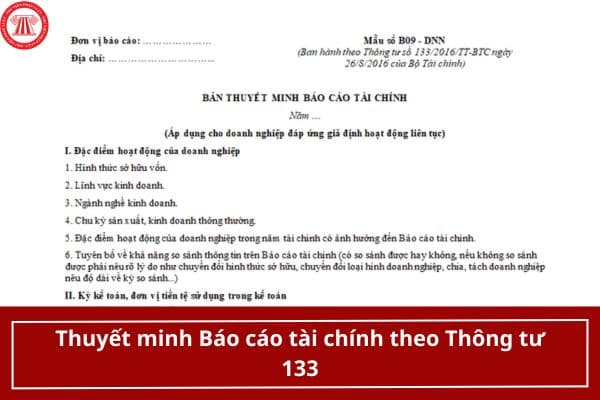

+ Bản thuyết minh Báo cáo tài chính Mẫu số B 09 - DN

- Báo cáo tài chính giữa niên độ gồm:

+ Báo cáo tài chính giữa niên độ dạng đầy đủ:

++ Bảng cân đối kế toán giữa niên độ Mẫu số B 01a – DN

++ Báo cáo kết quả hoạt động kinh doanh giữa niên độ Mẫu số B 02a – DN

++ Báo cáo lưu chuyển tiền tệ giữa niên độ Mẫu số B 03a – DN

++ Bản thuyết minh Báo cáo tài chính chọn lọc Mẫu số B 09a – DN

+ Báo cáo tài chính giữa niên độ dạng tóm lược:

++ Bảng cân đối kế toán giữa niên độ Mẫu số B 01b – DN

++ Báo cáo kết quả hoạt động kinh doanh giữa niên độ Mẫu số B 02b – DN

++ Báo cáo lưu chuyển tiền tệ giữa niên độ Mẫu số B 03b – DN

++ Bản thuyết minh Báo cáo tài chính chọn lọc Mẫu số B 09a – DN

Đồng thời, Điều 71 Thông tư 133/2016/TT-BTC quy định hệ thống báo cáo tài chính năm đối với doanh nghiệp nhỏ và vừa như sau:

- Hệ thống báo cáo tài chính năm áp dụng cho các doanh nghiệp nhỏ và vừa đáp ứng giả định hoạt động liên tục bao gồm:

+ Báo cáo tình hình tài chính Mẫu số B01a - DNN (tùy theo đặc điểm hoạt động và yêu cầu quản lý, doanh nghiệp có thể lựa chọn lập Báo cáo tình hình tài chính theo Mẫu số B01b - DNN thay cho Mẫu số B01a - DNN)

+ Báo cáo kết quả hoạt động kinh doanh Mẫu số B02 - DNN

+ Bản thuyết minh Báo cáo tài chính Mẫu số B09 - DNN

+ Báo cáo tài chính gửi cho cơ quan thuế phải lập và gửi thêm Bảng cân đối tài khoản (Mẫu số F01 - DNN).

+ Báo cáo lưu chuyển tiền tệ Mẫu số B03 - DNN (không bắt buộc)

- Hệ thống báo cáo tài chính năm áp dụng cho các doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục bao gồm:

+ Báo cáo tình hình tài chính Mẫu số B01 - DNNKLT

+ Báo cáo kết quả hoạt động kinh doanh Mẫu số B02 - DNN

+ Bản thuyết minh Báo cáo tài chính Mẫu số B09 - DNNKLT

+ Báo cáo lưu chuyển tiền tệ Mẫu số B03 - DNN (không bắt buộc)

- Hệ thống báo cáo tài chính năm bắt buộc áp dụng cho các doanh nghiệp siêu nhỏ bao gồm:

+ Báo cáo tình hình tài chính Mẫu số B01 - DNSN

+ Báo cáo kết quả hoạt động kinh doanh Mẫu số B02 - DNSN

+ Bản thuyết minh Báo cáo tài chính Mẫu số B09 - DNSN

- Chức năng của Chi cục Thuế thành phố Thủ Đức? Nhiệm vụ và quyền hạn của Chi cục Thuế thành phố Thủ Đức ra sao?

- Các loại biên lai thu thuế, phí, lệ phí theo quy định tại Nghị 123/2020/NĐ-CP?

- Phương pháp khai thuế theo từng lần phát sinh áp dụng cho đối tượng nào?

- Đất khai hoang là gì? Đất khai hoang do Nhà nước cấp có được miễn thuế sử dụng đất nông nghiệp không?

- Cách ghi Bảng kê trích nộp các khoản theo lương? Khoản chi đóng BHXH cho nhân viên có được khấu trừ thuế TNDN không?

- Đi làm vào Tết Dương lịch 2025 được hưởng lương thế nào?

- Nghị quyết 18 dự kiến sáp nhập các bộ ngành nào? Khoản thu ngân sách trung ương hưởng 100% gồm những loại thuế, phí, lệ phí nào?

- Hướng dẫn 3 cách tra cứu thông tin doanh nghiệp qua mã số thuế?

- Thu nhập tính thuế là gì? Công thức tính thuế TNCN từ tiền lương, tiền công mới nhất hiện nay?

- Mẫu giấy ủy quyền công ty cho cá nhân file Word? Phí công chứng giấy ủy quyền công ty cho cá nhân hiện nay là bao nhiêu?