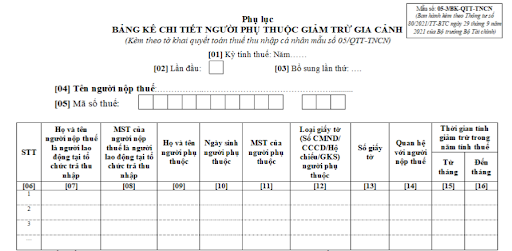

Mẫu 05-3/BK Phụ lục bảng kê chi tiết người phụ thuộc giảm trừ gia cảnh mới nhất theo Thông tư 80?

Mức giảm trừ gia cảnh mới nhất 2024 là bao nhiêu?

Theo quy định tại Điều 19 Luật thuế thu nhập cá nhân 2007 sửa đổi bởi Điều 1 Nghị quyết 954/2020/UBTVQH14 về giảm trừ gia cảnh

Giảm trừ gia cảnh

1. Giảm trừ gia cảnh là số tiền được trừ vào thu nhập chịu thuế trước khi tính thuế đối với thu nhập từ kinh doanh, tiền lương, tiền công của đối tượng nộp thuế là cá nhân cư trú. Giảm trừ gia cảnh gồm hai phần sau đây:

a) Mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm);

b) Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

2. Việc xác định mức giảm trừ gia cảnh đối với người phụ thuộc thực hiện theo nguyên tắc mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một đối tượng nộp thuế.

3. Người phụ thuộc là người mà đối tượng nộp thuế có trách nhiệm nuôi dưỡng, bao gồm:

a) Con chưa thành niên; con bị tàn tật, không có khả năng lao động;

b) Các cá nhân không có thu nhập hoặc có thu nhập không vượt quá mức quy định, bao gồm con thành niên đang học đại học, cao đẳng, trung học chuyên nghiệp hoặc học nghề; vợ hoặc chồng không có khả năng lao động; bố, mẹ đã hết tuổi lao động hoặc không có khả năng lao động; những người khác không nơi nương tựa mà người nộp thuế phải trực tiếp nuôi dưỡng.

Chính phủ quy định mức thu nhập, kê khai để xác định người phụ thuộc được tính giảm trừ gia cảnh.

Như vậy, mức giảm trừ gia cảnh mới nhất 2024 được áp dụng theo Nghị quyết 954/2020/UBTVQH14, như sau:

- Mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm);

- Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Mẫu 05-3/BK Phụ lục bảng kê chi tiết người phụ thuộc giảm trừ gia cảnh mới nhất theo Thông tư 80? (Hình từ internet)

Mẫu 05-3/BK Phụ lục bảng kê chi tiết người phụ thuộc giảm trừ gia cảnh mới nhất theo Thông tư 80?

Hiện nay, mẫu phụ lục bảng kê chi tiết người phụ thuộc giảm trừ gia cảnh mới nhất được quy định tại Phụ Lục II Thông tư 80/2021/TT-BTC như sau:

Tải về mẫu 05-3/BK Phụ lục bảng kê chi tiết người phụ thuộc giảm trừ gia cảnh mới nhất: Tải về

Địa điểm nộp và hồ sơ đăng ký thuế lần đầu đối với người phụ thuộc ở đâu?

Theo quy định tại Điều 4 Thông tư 105/2020/TT-BTC về người nộp thuế thuộc đối tượng thực hiện đăng ký thuế trực tiếp với cơ quan thuế, bao gồm:

Đối tượng đăng ký thuế

...

2. Người nộp thuế thuộc đối tượng thực hiện đăng ký thuế trực tiếp với cơ quan thuế, bao gồm:

...

l) Cá nhân là người phụ thuộc theo quy định của pháp luật về thuế thu nhập cá nhân.

Đồng thời, theo quy định khoản 10 Điều 7 Thông tư 105/2020/TT-BTC về địa điểm nộp và hồ sơ đăng ký đối với người phụ thuộc theo quy định tại điểm l khoản 2 Điều 4 Thông tư 105/2020/TT-BTC nộp hồ sơ đăng ký thuế lần đầu cụ thể, như sau:

(1) Trường hợp cá nhân có ủy quyền cho cơ quan chi trả thu nhập đăng ký thuế cho người phụ thuộc thì nộp hồ sơ đăng ký thuế tại cơ quan chi trả thu nhập.

Hồ sơ đăng ký thuế của người phụ thuộc gồm:

- Văn bản ủy quyền và giấy tờ của người phụ thuộc (bản sao Thẻ căn cước công dân hoặc bản sao Giấy chứng minh nhân dân còn hiệu lực đối với người phụ thuộc có quốc tịch Việt Nam từ đủ 14 tuổi trở lên; bản sao Giấy khai sinh hoặc bản sao Hộ chiếu còn hiệu lực đối với người phụ thuộc có quốc tịch Việt Nam dưới 14 tuổi; bản sao Hộ chiếu đối với người phụ thuộc là người có quốc tịch nước ngoài hoặc người có quốc tịch Việt Nam sinh sống tại nước ngoài).

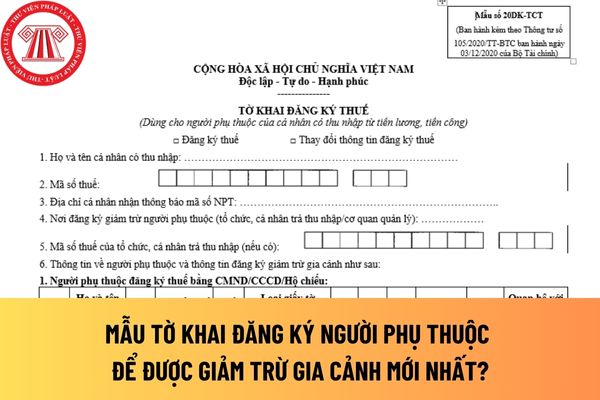

- Cơ quan chi trả thu nhập tổng hợp và gửi Tờ khai đăng ký thuế mẫu số 20-ĐK-TH-TCT ban hành kèm theo Thông tư này gửi cơ quan thuế quản lý trực tiếp cơ quan chi trả thu nhập.

(2) Trường hợp cá nhân không ủy quyền cho cơ quan chi trả thu nhập đăng ký thuế cho người phụ thuộc, nộp hồ sơ đăng ký thuế cho cơ quan thuế tương ứng theo quy định tại khoản 9 Điều 7 Thông tư 105/2020/TT-BTC. Hồ sơ đăng ký thuế gồm:

- Tờ khai đăng ký thuế mẫu số 20-ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC;

- Bản sao Thẻ căn cước công dân hoặc bản sao Giấy chứng minh nhân dân còn hiệu lực đối với người phụ thuộc có quốc tịch Việt Nam từ đủ 14 tuổi trở lên; bản sao Giấy khai sinh hoặc Hộ chiếu còn hiệu lực đối với người phụ thuộc có quốc tịch Việt Nam dưới 14 tuổi; bản sao Hộ chiếu còn hiệu lực đối với người phụ thuộc là người có quốc tịch nước ngoài hoặc người có quốc tịch Việt Nam sinh sống tại nước ngoài.

Trường hợp cá nhân thuộc diện nộp thuế thu nhập cá nhân đã nộp hồ sơ đăng ký người phụ thuộc để giảm trừ gia cảnh trước thời điểm Thông tư 95/2016/TT-BTC nhưng chưa đăng ký thuế cho người phụ thuộc thì nộp hồ sơ đăng ký thuế như trên để được cấp mã số thuế cho người phụ thuộc.

- Hành vi mua bán trái phép hóa đơn gồm những hành vi nào?

- Bảng cân đối kế toán theo Thông tư 200 mới nhất?

- Mẫu thuyết minh Báo cáo tài chính theo Thông tư 200 File Word?

- Xem lịch âm tháng 11 năm Giáp Thìn 2024? Hạn chót nộp hồ sơ khai thuế khoán là ngày nào?

- Hóa đơn điện tử có bắt buộc phải có mã QR không?

- Bố mẹ nghỉ hưu sớm có được tính giảm trừ gia cảnh không?

- Toàn bộ danh mục hàng hóa và mức thuế suất thuế nhập khẩu ưu đãi từ 16/12/2024?

- Công ty TNHH 2 thành viên có tối đa bao nhiêu thành viên? Công ty TNHH hai thành viên đóng thuế môn bài bao nhiêu?

- Cơ quan nào có thẩm quyền áp dụng thuế chống trợ cấp? Đơn yêu cầu áp dụng biện pháp chống trợ cấp gồm có những gì?

- DN kinh doanh dịch vụ kế toán có được góp vốn để thành lập DN kinh doanh dịch vụ kế toán khác không?