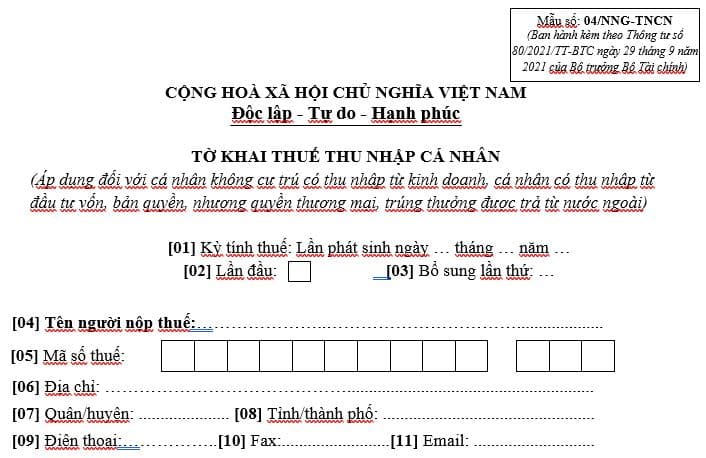

Mẫu 04-NNG-TNCN - mẫu tờ khai thuế thu nhập cá nhân đối với cá nhân không cư trú có thu nhập được trả từ nước ngoài mới nhất năm 2024?

Mẫu 04-NNG-TNCN - mẫu tờ khai thuế thu nhập cá nhân đối với cá nhân không cư trú có thu nhập được trả từ nước ngoài mới nhất năm 2024?

Theo khoản 7 Điều 3 Luật Quản lý thuế 2019 đã định nghĩa thì tờ khai thuế là văn bản theo mẫu do Bộ trưởng Bộ Tài chính quy định được người nộp thuế sử dụng để kê khai các thông tin nhằm xác định số tiền thuế phải nộp.

Hiện nay, Mẫu 04-NNG-TNCN được quy định trong Thông tư 80/2021/TT-BTC hướng dẫn Luật Quản lý thuế và Nghị định 126/2020/NĐ-CP hướng dẫn Luật Quản lý thuế do Bộ trưởng Bộ Tài chính ban hành.

Do đó, người lao động có thể tải về Mẫu 04-NNG-TNCN - mẫu tờ khai thuế thu nhập cá nhân đối với cá nhân không cư trú có thu nhập được trả từ nước ngoài mới nhất năm 2024:

Người nộp thuế là cá nhân đăng ký thuế trực tiếp với cơ quan thuế thì có cần nộp tờ khai thuế không?

Căn cứ theo Điều 31 Luật Quản lý thuế 2019 quy định về hồ sơ đăng ký thuế lần đầu cụ thể như sau:

Hồ sơ đăng ký thuế lần đầu

1. Người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh thì hồ sơ đăng ký thuế là hồ sơ đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh theo quy định của pháp luật.

2. Người nộp thuế là tổ chức đăng ký thuế trực tiếp với cơ quan thuế thì hồ sơ đăng ký thuế bao gồm:

a) Tờ khai đăng ký thuế;

b) Bản sao giấy phép thành lập và hoạt động, quyết định thành lập, giấy chứng nhận đăng ký đầu tư hoặc giấy tờ tương đương khác do cơ quan có thẩm quyền cấp phép còn hiệu lực;

c) Các giấy tờ khác có liên quan.

3. Người nộp thuế là hộ gia đình, hộ kinh doanh, cá nhân đăng ký thuế trực tiếp với cơ quan thuế thì hồ sơ đăng ký thuế bao gồm:

a) Tờ khai đăng ký thuế hoặc tờ khai thuế;

b) Bản sao giấy chứng minh nhân dân, bản sao thẻ căn cước công dân hoặc bản sao hộ chiếu;

c) Các giấy tờ khác có liên quan.

4. Việc kết nối thông tin giữa cơ quan quản lý nhà nước và cơ quan thuế để nhận hồ sơ đăng ký thuế và cấp mã số thuế theo cơ chế một cửa liên thông qua cổng thông tin điện tử được thực hiện theo quy định của pháp luật có liên quan.

Như vậy, theo quy định trên, người nộp thuế là cá nhân đăng ký thuế trực tiếp với cơ quan thuế thì có thể nộp tờ khai thuế hoặc người nộp thuế có thể lựa chọn nộp tờ khai đăng ký thuế tùy vào từng trường hợp.

Mẫu 04-NNG-TNCN - mẫu tờ khai thuế thu nhập cá nhân đối với cá nhân không cư trú có thu nhập được trả từ nước ngoài mới nhất năm 2024? (Hình từ internet)

Có bao nhiêu loại tờ khai thuế theo quy định pháp luât?

Theo Điều 43 Luật Quản lý thuế 2019 quy định về hồ sơ khai thuế như sau:

Hồ sơ khai thuế

1. Hồ sơ khai thuế đối với loại thuế khai và nộp theo tháng là tờ khai thuế tháng.

2. Hồ sơ khai thuế đối với loại thuế khai và nộp theo quý là tờ khai thuế quý.

3. Hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm bao gồm:

a) Hồ sơ khai thuế năm gồm tờ khai thuế năm và các tài liệu khác có liên quan đến xác định số tiền thuế phải nộp;

b) Hồ sơ khai quyết toán thuế khi kết thúc năm gồm tờ khai quyết toán thuế năm, báo cáo tài chính năm, tờ khai giao dịch liên kết; các tài liệu khác có liên quan đến quyết toán thuế.

4. Hồ sơ khai thuế đối với loại thuế khai và nộp theo từng lần phát sinh nghĩa vụ thuế bao gồm:

a) Tờ khai thuế;

b) Hóa đơn, hợp đồng và chứng từ khác có liên quan đến nghĩa vụ thuế theo quy định của pháp luật.

5. Đối với hàng hóa xuất khẩu, nhập khẩu thì hồ sơ hải quan theo quy định của Luật Hải quan được sử dụng làm hồ sơ khai thuế.

6. Hồ sơ khai thuế đối với trường hợp chấm dứt hoạt động, chấm dứt hợp đồng, chuyển đổi loại hình doanh nghiệp, tổ chức lại doanh nghiệp bao gồm:

a) Tờ khai quyết toán thuế;

b) Báo cáo tài chính đến thời điểm chấm dứt hoạt động hoặc chấm dứt hợp đồng hoặc chuyển đổi loại hình doanh nghiệp hoặc tổ chức lại doanh nghiệp;

c) Tài liệu khác có liên quan đến quyết toán thuế.

...

Như vậy, theo quy định trên thì có 03 loại tờ khai thuế, bao gồm:

- Tờ khai thuế tháng

- Tờ khai thuế quý

- Tờ khai thuế năm

- Có bắt buộc phải đổi thẻ căn cước công dân sang thẻ căn cước không?

- Bổ sung mã tiểu mục thuế TNDN theo quy định thuế tối thiểu toàn cầu theo Thông tư 84/2024?

- Làm bài thi lấy chứng chỉ hành nghề dịch vụ làm thủ tục về thuế bằng tiếng nước ngoài được không?

- Thông tư 84/2024/TT-BTC sửa đổi mã mục, tiểu mục của Thông tư 324 về hệ thống mục lục ngân sách nhà nước?

- Các bước lập và lưu trữ chứng từ kế toán được quy định như thế nào?

- Đề xuất không miễn thuế GTGT với hàng nhập khẩu giá trị nhỏ bán qua chuyển phát nhanh?

- Mua tài sản cố định không có chứng từ thanh toán thì được trừ chi phí khấu hao không?

- Hủy hóa đơn xuất trùng được thực hiện như thế nào?

- Tiền lương đi làm ngày tết Nguyên đán có được miễn thuế thu nhập cá nhân không?

- Bảng tra cứu dịch vụ, hàng hóa không chịu thuế giá trị gia tăng cập nhật mới nhất?