Khi nào sử dụng tờ khai thuế thu nhập cá nhân Mẫu 01/XSBHĐC?

Khi nào sử dụng tờ khai thuế thu nhập cá nhân Mẫu 01/XSBHĐC?

Theo Mục VII Phụ lục II Danh mục biểu mẫu hồ sơ khai thuế ban hành kèm theo Thông tư 80/2021/TT-BTC thì tờ khai thuế thu nhập cá nhân Mẫu 01/XSBHĐC sẽ áp dụng trong các trường hợp sau:

- Doanh nghiệp xổ số, bảo hiểm, bán hàng đa cấp trả tiền hoa hồng cho cá nhân trực tiếp ký hợp đồng làm đại lý bán đúng giá;

- Doanh nghiệp bảo hiểm trả phí tích lũy bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác.

Theo đó, tờ khai thuế thu nhập cá nhân Mẫu 01/XSBHĐC sẽ được dùng trong 2 trường hợp trên.

Khi nào sử dụng tờ khai thuế thu nhập cá nhân Mẫu 01/XSBHĐC? (Hình từ Internet)

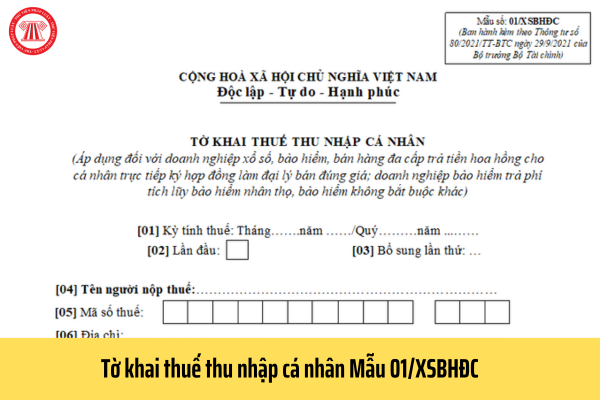

Mẫu tờ khai thuế thu nhập cá nhân Mẫu 01/XSBHĐC và hướng dẫn cách điền?

Tải về Tờ khai thuế thu nhập cá nhân Mẫu 01/XSBHĐC Thông tư 80/2021/TT-BTC

Theo đó, người nộp thuế có thể tham khảo cách điền mẫu tương ứng với các số thứ tự như sau:

(1) Điền tháng, năm của kỳ tính thuế trong trường hợp doanh nghiệp thuộc diện khai thuế thu nhập cá nhân theo tháng.

(2) Điền quý, năm của kỳ tính thuế trong trường hợp doanh nghiệp thuộc diện khai thuế thu nhập cá nhân theo quý.

(3) Đánh dấu X vào ô này nếu khai thuế thu nhập cá nhân lần đầu trong kỳ tính thuế (chưa khai bổ sung).

(4) Điền tên doanh nghiệp xổ số/bảo hiểm/bán hàng đa cấp thực hiện việc lập tờ khai thuế này (sau đây gọi là người nộp thuế).

(5) Điền đầy đủ mã số thuế của doanh nghiệp xổ số/bảo hiểm/bán hàng đa cấp do cơ quan thuế cấp.

(6) Điền đầy đủ tên của đại lý thuế trong trường hợp người nộp thuế có ký hợp đồng với đại lý thuế để thực hiện các thủ tục về thuế thay cho người nộp thuế.

(7) Điền đầy đủ mã số thuế của đại lý thuế (nếu có).

(8) Tại cột này, người nộp thuế điền số tiền phát sinh trong kỳ theo hướng dẫn tại cột Chỉ tiêu.

(9) Tổng số thuế TNCN đã khấu trừ là tổng số thuế thu nhập cá nhân đã khấu trừ đối với doanh thu từ hoạt động đại lý xổ số, doanh thu từ hoạt động đại lý bảo hiểm, thu nhập từ tiền phí tích lũy bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác và doanh thu từ hoạt động bán hàng đa cấp của người nộp thuế.

(10) Điền nơi mà người nộp thuế lập tờ khai thuế thu nhập cá nhân này.

(11) Điền ngày, tháng, năm người nộp thuế lập tờ khai thuế thu nhập cá nhân này.

Cá nhân trực tiếp ký hợp đồng làm đại lý xổ số, đại lý bảo hiểm, đại lý bán hàng đa cấp có trực tiếp khai thuế không?

Theo khoản 2 Điều 9 Thông tư 40/2021/TT-BTC quy định về nguyên tắc tính thuế như sau:

Nguyên tắc tính thuế

...

2. Cá nhân trực tiếp ký hợp đồng làm đại lý xổ số, đại lý bảo hiểm, đại lý bán hàng đa cấp

a) Cá nhân trực tiếp ký hợp đồng làm đại lý xổ số, đại lý bảo hiểm, đại lý bán hàng đa cấp là cá nhân trực tiếp ký hợp đồng với doanh nghiệp xổ số, doanh nghiệp bảo hiểm, doanh nghiệp bán hàng đa cấp theo hình thức đại lý bán đúng giá.

b) Cá nhân trực tiếp ký hợp đồng làm đại lý xổ số, đại lý bảo hiểm, đại lý bán hàng đa cấp không trực tiếp khai thuế, trừ trường hợp hướng dẫn tại điểm d khoản này. Doanh nghiệp xổ số, doanh nghiệp bảo hiểm, doanh nghiệp bán hàng đa cấp có trách nhiệm khấu trừ và khai thuế, nộp thuế TNCN nếu doanh nghiệp xác định số tiền hoa hồng trả cho cá nhân tại đơn vị trong năm dương lịch trên 100 triệu đồng. Trường hợp trong năm cá nhân phát sinh doanh thu từ 100 triệu đồng/năm trở xuống tại nhiều nơi, cá nhân dự kiến hoặc xác định được tổng doanh thu trên 100 triệu đồng/năm thì có thể ủy quyền cho các tổ chức trả thu nhập khấu trừ thuế đối với số tiền hoa hồng nhận được tại đơn vị trong năm tính thuế.

c) Doanh nghiệp xổ số, doanh nghiệp bảo hiểm, doanh nghiệp bán hàng đa cấp thực hiện khai thuế theo tháng hoặc quý theo quy định của pháp luật về quản lý thuế và không phải khai quyết toán thuế đối với nghĩa vụ khấu trừ thuế TNCN của các cá nhân làm đại lý xổ số, đại lý bảo hiểm, đại lý bán hàng đa cấp.

d) Trường hợp trong năm tổ chức trả thu nhập chưa thực hiện khấu trừ thuế do chưa đến mức khấu trừ và cá nhân không ủy quyền cho tổ chức trả thu nhập khấu trừ, đến cuối năm cá nhân xác định thuộc trường hợp phải nộp thuế theo quy định thì cá nhân thực hiện khai thuế, nộp thuế theo năm.

Như vậy, cá nhân trực tiếp ký hợp đồng làm đại lý xổ số, đại lý bảo hiểm, đại lý bán hàng đa cấp không trực tiếp khai thuế (trừ trường hợp trong năm tổ chức trả thu nhập chưa thực hiện khấu trừ thuế do chưa đến mức khấu trừ và cá nhân không ủy quyền cho tổ chức trả thu nhập khấu trừ) mà doanh nghiệp xổ số, doanh nghiệp bảo hiểm, doanh nghiệp bán hàng đa cấp có trách nhiệm khấu trừ và khai thuế cho cá nhân.

Ngoài ra, nếu trong năm cá nhân phát sinh doanh thu từ 100 triệu đồng/năm trở xuống tại nhiều nơi, cá nhân dự kiến hoặc xác định được tổng doanh thu trên 100 triệu đồng/năm thì có thể ủy quyền cho các tổ chức trả thu nhập khấu trừ thuế đối với số tiền hoa hồng nhận được tại đơn vị trong năm tính thuế.

- Bổ sung mã tiểu mục thuế TNDN theo quy định thuế tối thiểu toàn cầu theo Thông tư 84/2024?

- Làm bài thi lấy chứng chỉ hành nghề dịch vụ làm thủ tục về thuế bằng tiếng nước ngoài được không?

- Thông tư 84/2024/TT-BTC sửa đổi mã mục, tiểu mục của Thông tư 324 về hệ thống mục lục ngân sách nhà nước?

- Các bước lập và lưu trữ chứng từ kế toán được quy định như thế nào?

- Đề xuất không miễn thuế GTGT với hàng nhập khẩu giá trị nhỏ bán qua chuyển phát nhanh?

- Mua tài sản cố định không có chứng từ thanh toán thì được trừ chi phí khấu hao không?

- Hủy hóa đơn xuất trùng được thực hiện như thế nào?

- Tiền lương đi làm ngày tết Nguyên đán có được miễn thuế thu nhập cá nhân không?

- Bảng tra cứu dịch vụ, hàng hóa không chịu thuế giá trị gia tăng cập nhật mới nhất?

- Xác định cá nhân nước ngoài cư trú theo ngày giấy phép lao động hay theo ngày xuất nhập cảnh?