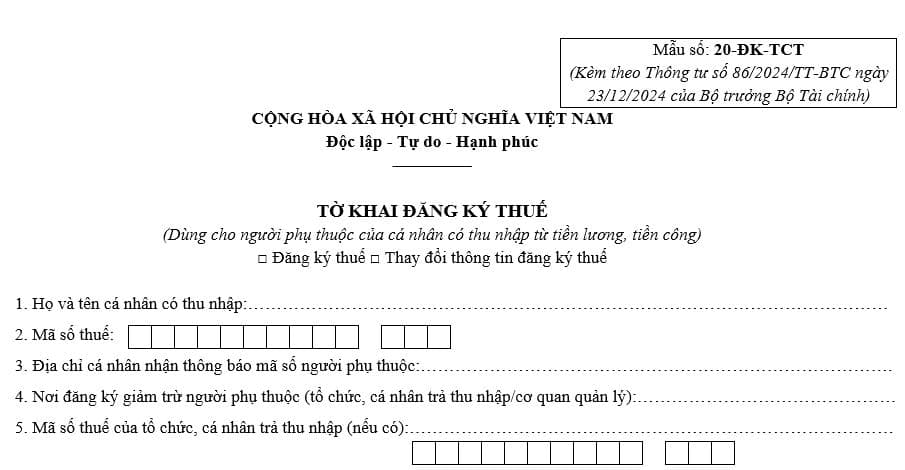

Mẫu 20-ĐK-TCT Tờ khai đăng ký thuế dùng cho người phụ thuộc theo Thông tư 86?

Mẫu 20-ĐK-TCT Tờ khai đăng ký thuế dùng cho người phụ thuộc theo Thông tư 86?

Căn cứ theo quy định tại điểm c khoản 1 Điều 22 Thông tư 86/2024/TT-BTC quy định về hồ sơ đăng ký thuế đối với người phụ thuộc như sau:

Địa điểm nộp và hồ sơ đăng ký thuế lần đầu

...

1. Đối với hộ gia đình, cá nhân quy định tại điểm i, k, l, n khoản 2 Điều 4 Thông tư này thuộc trường hợp sử dụng số định danh cá nhân thay cho mã số thuế theo quy định tại khoản 5 Điều 5 Thông tư này

...

c) Trường hợp cá nhân quy định tại điểm k, n khoản 2 Điều 4 Thông tư này nộp thuế thu nhập cá nhân không qua cơ quan chi trả thu nhập hoặc không ủy quyền cho cơ quan chi trả thu nhập đăng ký thuế

c.1) Địa điểm nộp hồ sơ:

Tại Cục Thuế nơi cá nhân làm việc đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công do các tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam chi trả nhưng tổ chức này chưa thực hiện khấu trừ thuế.

Tại Cục Thuế nơi phát sinh công việc tại Việt Nam đối với cá nhân có thu nhập từ tiền lương, tiền công do các tổ chức, cá nhân trà từ nước ngoài.

Tại Chi cục Thuế, Chi cục Thuế khu vực nơi cá nhân cư trú đối với những trường hợp khác.

c.2) Hồ sơ đăng ký thuế:

Đối với cá nhân có thu nhập chịu thuế: Tờ khai đăng ký thuế mẫu số 05-ĐK-TCT ban hành kèm theo Thông tư này.

Đối với người phụ thuộc: Tờ khai đăng ký thuế mẫu số 20-ĐK-TCT ban hành kèm theo Thông tư này.

...

Theo đó, đối với người phụ thuộc của nộp thuế TNCN không qua cơ quan chi trả thu nhập hoặc không ủy quyền cho cơ quan chi trả thu nhập đăng ký thuế khi tiến hành đăng ký thuế thì hồ sơ đăng ký thuế của người phụ thuộc là tờ khai đăng ký thuế mẫu số 20-ĐK-TCT ban hành kèm theo Thông tư 86/2024/TT-BTC.

Như vậy, tờ khai đăng ký thuế dùng cho người phụ thuộc áp dụng theo mẫu số 20-ĐK-TCT ban hành kèm theo Thông tư 86/2024/TT-BTC

Tải về. Mẫu số 20-ĐK-TCT - Tờ khai đăng ký thuế dùng cho người phụ thuộc

Mẫu 20-ĐK-TCT Tờ khai đăng ký thuế dùng cho người phụ thuộc theo Thông tư 86? (Hình từ internet)

Mã số thuế người phụ thuộc có bao nhiêu số?

Căn cứ theo quy định tại Điều 4 Thông tư 86/2024/TT-BTC quy định về đối tượng đăng ký thuế như sau:

Đối tượng đăng ký thuế

1. Đối tượng đăng ký thuế bao gồm:

a) Người nộp thuế thuộc đối tượng thực hiện đăng ký thuế thông qua cơ chế một cửa liên thông theo quy định tại điểm a khoản 1 Điều 30 Luật Quản lý thuế.

b) Người nộp thuế thuộc đối tượng thực hiện đăng ký thuế trực tiếp với cơ quan thuế theo quy định tại điểm b khoản 1 Điều 30 Luật Quản lý thuế.

...

Theo đó, đối tượng đăng ký thuế bao gồm các đối tượng:

- Đối tượng đăng ký thuế thông qua cơ chế một cửa liên thông

- Đối tượng đăng ký thuế trực tiếp với cơ quan thuế

Bên cạnh đó, tại khoản 2 Điều 4 Thông tư 86/2024/TT-BTC quy định người nộp thuế là đối tượng đăng ký thuế trực tiếp thì cá nhân là người phụ thuộc cũng là một trong những đối tượng phải thực hiện đăng ký thuế và đăng ký trực tiếp với cơ quan thuế.

Đồng thời, căn cứ theo quy định tại Điều 5 Thông tư 86/2024/TT-BTC quy định về cấu trúc mã số thuế như sau:

Cấu trúc mã số thuế

1. Mã số thuế bao gồm mã số thuế dành cho doanh nghiệp, tổ chức và mã số thuế dành cho hộ gia đình, hộ kinh doanh, cá nhân. Trong đó:

a) Mã số thuế dành cho doanh nghiệp, tổ chức do cơ quan thuế cấp theo quy định tại khoản 2, khoản 3, khoản 4 Điều này.

b) Mã số thuế dành cho hộ gia đình, hộ kinh doanh, cá nhân là mã số thuế do cơ quan thuế cấp đối với các trường hợp quy định tại điểm a, đ, e, h khoản 4 Điều này; là số định danh cá nhân do Bộ Công an cấp theo quy định của pháp luật về căn cước đối với trường hợp sử dụng số định danh cá nhân thay cho mã số thuế theo quy định tại khoản 5 Điều này.

....

5. Số định danh cá nhân của công dân Việt Nam do Bộ Công an cấp theo quy định của pháp luật về căn cước là dãy số tự nhiên gồm 12 chữ số được sử dụng thay cho mã số thuế của người nộp thuế là cá nhân, người phụ thuộc quy định tại điểm k, l, n khoản 2 Điều 4 Thông tư này; đồng thời, số định danh cá nhân của người đại diện hộ gia đình, đại diện hộ kinh doanh, cá nhân kinh doanh cũng được sử dụng thay cho mã số thuế của hộ gia đình, hộ kinh doanh, cá nhân kinh doanh đó.

Theo đó, mã số thuế bao gồm mã số thuế dành cho doanh nghiệp, tổ chức và mã số thuế dành cho hộ gia đình, hộ kinh doanh, cá nhân

Số định danh cá nhân của công dân Việt Nam do Bộ Công an cấp là dãy số tự nhiên gồm 12 chữ số được sử dụng thay cho mã số thuế của người nộp thuế là cá nhân, người phụ thuộc.

Như vậy, mã số thuế người phụ thuộc bao gồm 12 chữ số đồng thời là số định danh của cá nhân đó.

- Tỷ giá giao dịch thực tế khi hạch toán kế toán bằng ngoại tệ quy định như thế nào?

- Trường học công lập có phải nộp lệ phí môn bài không?

- Ngày hạch toán kế toán thuế nội địa là ngày nào? Nhiệm vụ của công tác kế toán thuế nội địa được quy định như thế nào?

- Công bố 100 ngân hàng chưa đăng ký thuế, kê khai, nộp thuế tại Việt Nam?

- Bậc thuế môn bài 2025 như thế nào? Ai phải nộp thuế môn bài 2025?

- Nghĩa vụ người nộp thuế là tổ chức phải hoàn thành trước khi chấm dứt hiệu lực mã số thuế theo Thông tư 86?

- Tờ khai đăng ký thuế cho Nhà thầu nước ngoài áp dụng theo mẫu nào từ 06/02/2025?

- Đáp án Tuần 2 Bảng C Cuộc thi Tuổi trẻ học tập và làm theo tư tưởng đạo đức phong cách Hồ Chí Minh? Đảng viên là giáo viên đóng đảng phí bao nhiêu?

- Doanh nghiệp mới thành lập được miễn lệ phí môn bài bao lâu?

- Đáp án Tuần 2 Bảng B Cuộc thi Tuổi trẻ học tập và làm theo tư tưởng đạo đức phong cách Hồ Chí Minh? Đảng viên nước ngoài đóng đảng phí bao nhiêu?