Kê khai thuế GTGT online như thế nào? Thời điểm nộp hồ sơ khai thuế GTGT là khi nào?

Kê khai thuế GTGT online như thế nào?

Dưới đây là hướng dẫn kê khai thuế GTGT online theo mẫu 01/GTGT áp dụng đối với người nộp thuế tính thuế theo phương pháp khấu trừ có hoạt động sản xuất kinh doanh.

Bước 1: Đăng nhập phần mềm HTKK

Bước 2: Chọn tờ khai

Trên giao diện chính phần mềm HTKK >>> chọn “Kê khai” >>> chọn “Thuế Giá Trị Gia Tăng” (Mẫu 01/GTGT)

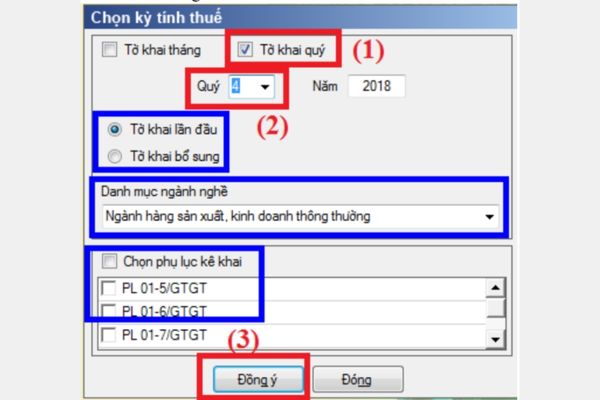

Bước 3: Chọn kỳ kê khai thuế GTGT

Sau khi đã chọn xong loại tờ kê khai, cửa sổ “Chọn kỳ tính thuế” sẽ hiện ra. Khi này, người kê khai chọn “Tờ khai tháng” hay “Tờ khai quý” mà mình muốn.

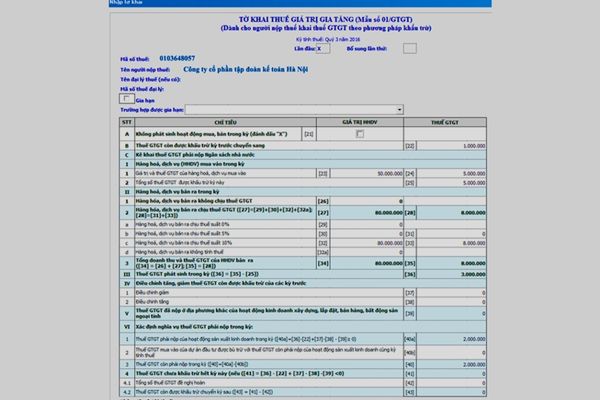

Bước 4: Hoàn thành tờ khai thuế GTGT theo mẫu 01/GTGT

Hoàn thành vào tờ khai thuế GTGT

Bước 5: Nộp tờ khai

Sau khi đã hoàn tất việc kê khai thì bạn sẽ xuất kết tờ khai dưới dạng XML để nộp tờ khai. Với hóa đơn điện tử thì bạn chọn hình thức nộp tờ khai thuế qua mạng.

*Một số điều cần lưu ý:

- Chọn kỳ kê khai đúng theo tình trạng của doanh nghiệp ở thời điểm kê khai.

- Ở phần rạng thái tờ khai là “Tờ khai lần đầu” hay “Tờ khai bổ sung”; chọn “Danh mục ngành nghề” doanh nghiệp mình đang kinh doanh; chọn “Phụ lục kê khai” phù hợp rồi nhấn ô “Đồng ý”.

Kê khai thuế GTGT online như thế nào? Thời điểm nộp hồ sơ khai thuế GTGT là khi nào? (Hình từ Internet)

Thời điểm nộp hồ sơ khai thuế GTGT là khi nào?

Căn cứ tại Điều 44 Luật Quản lý thuế 2019 quy định về thời gian nộp tờ khai thuế như sau:

Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý:

- Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng;

- Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo quý.

Thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm:

- Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm; chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm;

- Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế;

- Chậm nhất là ngày 15 tháng 12 của năm trước liền kề đối với hồ sơ khai thuế khoán của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán; trường hợp hộ kinh doanh, cá nhân kinh doanh mới kinh doanh thì thời hạn nộp hồ sơ khai thuế khoán chậm nhất là 10 ngày kể từ ngày bắt đầu kinh doanh.

Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai và nộp theo từng lần phát sinh nghĩa vụ thuế:

Chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế.

Thời hạn nộp hồ sơ khai thuế đối với trường hợp chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp:

Chậm nhất là ngày thứ 45 kể từ ngày xảy ra sự kiện.

Lưu ý: Trường hợp người nộp thuế khai thuế thông qua giao dịch điện tử trong ngày cuối cùng của thời hạn nộp hồ sơ khai thuế mà cổng thông tin điện tử của cơ quan thuế gặp sự cố thì người nộp thuế nộp hồ sơ khai thuế, chứng từ nộp thuế điện tử trong ngày tiếp theo sau khi cổng thông tin điện tử của cơ quan thuế tiếp tục hoạt động.

Từ 01/7/2025, thuế GTGT được xác định tại thời điểm nào?

Căn cứ theo Luật Thuế Giá trị gia tăng 2024 (có hiệu lực từ 01/7/2025) quy định về thời điểm xác định thuế GTGT như sau:

- Đối với hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua hoặc thời điểm lập hóa đơn, không phân biệt đã thu được tiền hay chưa thu được tiền;

- Đối với dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ hoặc thời điểm lập hóa đơn cung cấp dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền.

Ngoài ra, Chính phủ sẽ có quy định riêng về thời điểm xác định thuế GTGT đối với các hàng hóa, dịch vụ sau đây:

- Hàng hóa xuất khẩu, hàng hóa nhập khẩu;

- Dịch vụ viễn thông;

- Dịch vụ kinh doanh bảo hiểm;

- Hoạt động cung cấp điện, hoạt động sản xuất điện, nước sạch;

- Hoạt động kinh doanh bất động sản;

- Hoạt động xây dựng, lắp đặt và hoạt động dầu khí.

- Thẩm quyền ban hành biểu thuế, thuế suất thuế xuất nhập khẩu thuộc về cơ quan nào?

- Tải về 5 Bảng giá tính thuế tài nguyên tỉnh Gia Lai năm 2025 theo Quyết định 01/2025/QĐ-UBND?

- Cơ quan quản lý thuế có được mua thông tin, tài liệu, dữ liệu?

- Trị giá tính thuế nhập khẩu là gì? Nguyên tắc, phương pháp xác định trị giá tính thuế nhập khẩu?

- Trường hợp nào sẽ nộp thuế giá trị gia tăng theo phương pháp khoán từ ngày 01/07/2025?

- Lãi tiền gửi tiết kiệm ngân hàng phải đóng thuế TNCN bao nhiêu?

- Đối tượng nào phải lập báo cáo quyết toán kinh phí hoạt động? Nguyên tắc và yêu cầu lập báo cáo quyết toán kinh phí hoạt động là gì?

- Danh sách 63 tỉnh thành phố của Việt Nam năm 2025? Dự kiến sắp xếp Cục Thuế 63 tỉnh, thành phố như thế nào theo Báo cáo 219?

- Phân loại đường bộ theo chức năng phục vụ như thế nào? Xe tải phải trả phí đường bộ bao nhiêu?

- Nghị quyết 69/2025/UBTVQH15 sửa đổi các cục, vụ của Tòa án nhân dân tối cao? Có các loại Lệ phí Tòa án nào?