Hủy mã số thuế TNCN trực tiếp tại cơ quan thuế được quy định ra sao?

Hiện nay mỗi người được cấp bao nhiêu mã số thuế?

Căn cứ theo khoản 3 Điều 30 Luật Quản lý thuế 2019 quy định cấp mã số thuế như sau:

Đối tượng đăng ký thuế và cấp mã số thuế

...

3. Việc cấp mã số thuế được quy định như sau:

a) Doanh nghiệp, tổ chức kinh tế, tổ chức khác được cấp 01 mã số thuế duy nhất để sử dụng trong suốt quá trình hoạt động từ khi đăng ký thuế cho đến khi chấm dứt hiệu lực mã số thuế. Người nộp thuế có chi nhánh, văn phòng đại diện, đơn vị phụ thuộc trực tiếp thực hiện nghĩa vụ thuế thì được cấp mã số thuế phụ thuộc. Trường hợp doanh nghiệp, tổ chức, chi nhánh, văn phòng đại diện, đơn vị phụ thuộc thực hiện đăng ký thuế theo cơ chế một cửa liên thông cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh thì mã số ghi trên giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hợp tác xã, giấy chứng nhận đăng ký kinh doanh đồng thời là mã số thuế;

b) Cá nhân được cấp 01 mã số thuế duy nhất để sử dụng trong suốt cuộc đời của cá nhân đó. Người phụ thuộc của cá nhân được cấp mã số thuế để giảm trừ gia cảnh cho người nộp thuế thu nhập cá nhân. Mã số thuế cấp cho người phụ thuộc đồng thời là mã số thuế của cá nhân khi người phụ thuộc phát sinh nghĩa vụ với ngân sách nhà nước;

c) Doanh nghiệp, tổ chức, cá nhân có trách nhiệm khấu trừ, nộp thuế thay được cấp mã số thuế nộp thay để thực hiện khai thuế, nộp thuế thay cho người nộp thuế;

d) Mã số thuế đã cấp không được sử dụng lại để cấp cho người nộp thuế khác;

đ) Mã số thuế của doanh nghiệp, tổ chức kinh tế, tổ chức khác sau khi chuyển đổi loại hình, bán, tặng, cho, thừa kế được giữ nguyên;

e) Mã số thuế cấp cho hộ gia đình, hộ kinh doanh, cá nhân kinh doanh là mã số thuế cấp cho cá nhân người đại diện hộ gia đình, hộ kinh doanh, cá nhân kinh doanh.

Theo đó, cá nhân được cấp 01 mã số thuế duy nhất để sử dụng trong suốt cuộc đời của cá nhân đó. Người phụ thuộc của cá nhân được cấp mã số thuế để giảm trừ gia cảnh cho người nộp thuế thu nhập cá nhân. Mã số thuế cấp cho người phụ thuộc đồng thời là mã số thuế của cá nhân khi người phụ thuộc phát sinh nghĩa vụ với ngân sách nhà nước.

Như vậy, từ quy định trên có thể thấy đối với cá nhân người lao động được cấp một mã số thuế và đây là mã số thuế duy nhất để sử dụng trong suốt cuộc đời của cá nhân đó.

Hủy mã số thuế TNCN trực tiếp tại cơ quan thuế được quy định ra sao?

Hủy mã số thuế TNCN trong trường hợp nào?

Căn cứ theo khoản 2 Điều 39 Luật Quản lý thuế 2019 quy định đối với người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế thì thực hiện chấm dứt hiệu lực mã số thuế (hủy mã số thuế) khi thuộc một trong các trường hợp sau đây:

- Chấm dứt hoạt động kinh doanh, không còn phát sinh nghĩa vụ thuế đối với tổ chức không kinh doanh;

- Bị thu hồi giấy chứng nhận đăng ký kinh doanh hoặc giấy phép tương đương;

- Bị chia, bị sáp nhập, bị hợp nhất;

- Bị cơ quan thuế ra thông báo người nộp thuế không hoạt động tại địa chỉ đã đăng ký;

- Cá nhân chết, mất tích, mất năng lực hành vi dân sự theo quy định của pháp luật;

- Nhà thầu nước ngoài khi kết thúc hợp đồng;

- Nhà thầu, nhà đầu tư tham gia hợp đồng dầu khí khi kết thúc hợp đồng hoặc chuyển nhượng toàn bộ quyền lợi tham gia hợp đồng dầu khí.

Ngoài ra, theo tinh thần tại Công văn 896/TCT-KK năm 2016 của Tổng cục Thuế về cấp mã số thuế đối với cá nhân nộp thuế thu nhập cá nhân hướng dẫn trường hợp cá nhân có 02 mã số thuế thì cá nhân cần phải chấm dứt hiệu lực mã số thuế được cấp sau và chỉ sử dụng mã số thuế được cấp đầu tiên.

Hủy mã số thuế TNCN trực tiếp tại cơ quan thuế được quy định ra sao?

Căn cứ theo khoản 6 Điều 39, khoản 3 Điều 41 Luật Quản lý thuế 2019 quy định về việc chấm dứt hiệu lực mã số thuế (hủy mã số thuế), trách nhiệm xử lý hồ sơ đăng ký thuế của cơ quan thuế như sau:

Bước 1:

Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế nộp hồ sơ chấm dứt hiệu lực mã số thuế đến cơ quan thuế quản lý trực tiếp trong thời hạn 10 ngày làm việc kể từ ngày có văn bản chấm dứt hoạt động hoặc chấm dứt hoạt động kinh doanh hoặc ngày kết thúc hợp đồng.

Bước 2:

Cơ quan thuế xử lý hồ sơ đăng ký thuế theo quy định sau đây:

- Trường hợp hồ sơ đầy đủ thì thông báo về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ đăng ký thuế chậm nhất là 03 ngày làm việc kể từ ngày nhận đủ hồ sơ;

- Trường hợp hồ sơ không đầy đủ thì thông báo cho người nộp thuế chậm nhất là 02 ngày làm việc kể từ ngày tiếp nhận hồ sơ.

Đối với hồ sơ hủy mã số thuế TNCN đối với người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế theo Điều 14 Thông tư 105/2020/TT-BTC như sau:

- Văn bản đề nghị chấm dứt hiệu lực mã số thuế mẫu số 24/ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC theo quy định tại Điều 38, Điều 39 Luật Quản lý thuế 2019.

- Các giấy tờ khác (nếu có)

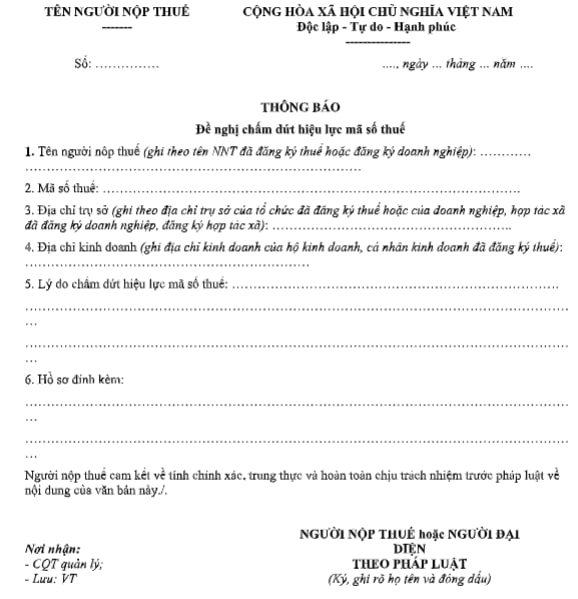

Mẫu 24/ĐK-TCT Thông báo đề nghị chấm dứt hiệu lực mã số thuế có dạng ra sao?

Thông báo đề nghị chấm dứt hiệu lực mã số thuế được quy định tại mẫu số 24/ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC, cụ thể như sau:

Mẫu 24/ĐK-TCT Thông báo đề nghị chấm dứt hiệu lực mã số thuế: TẢI VỀ

- Cơ quan thuế quản lý trực tiếp người nộp thuế tiếp nhận hồ sơ hoàn thuế đối với những trường hợp nào?

- Mẫu 01/TBVMT Tờ khai thuế bảo vệ môi trường mới nhất theo Thông tư 80?

- Hướng dẫn cách viết Mẫu 01/LPMB tờ khai lệ phí môn bài?

- Xây dựng lộ trình điều chỉnh tăng thuế đối với các mặt hàng thuốc lá, bia, rượu để làm gì?

- Mẫu Giấy ủy quyền quyết toán thuế thu nhập cá nhân mới nhất năm 2024?

- Khi nào sử dụng hóa đơn điện tử có mã của cơ quan thuế nhưng không phải thanh toán tiền?

- Quy định về khấu trừ thuế, hoàn thuế giá trị gia tăng sẽ được sửa đổi bổ sung theo hướng gì?

- Thời hạn cung cấp thông tin hóa đơn điện tử là bao lâu?

- Trường hợp nào doanh nghiệp bị ngừng sử dụng hóa đơn?

- Thủ tục bán hàng miễn thuế hành khách đang thực hiện chuyến bay quốc tế đến Việt Nam như thế nào?