Hướng dẫn tra cứu thuế TNCN đã nộp theo 2 cách mới nhất 2025?

Hướng dẫn tra cứu thuế TNCN đã nộp mới nhất 2025?

Hiện nay người nộp thuế có thể tra cứu thuế TNCN đã nộp tại hệ thống Thuế điện tử của Tổng cục Thuế hoặc tại Etax Mobile.

Cụ thể:

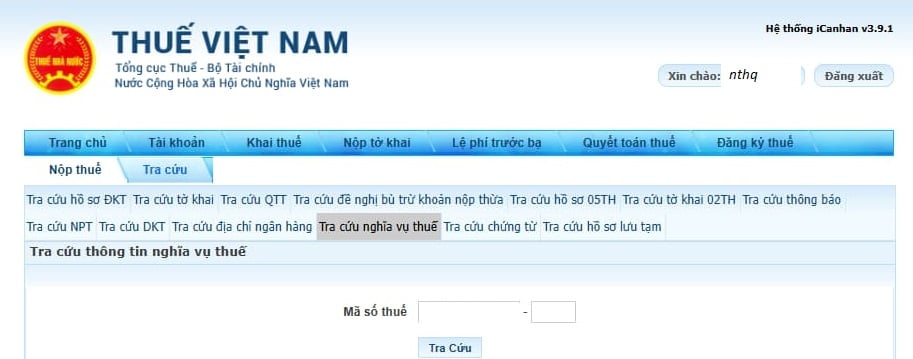

(1) Tra cứu thuế TNCN đã nộp tại hệ thống Thuế điện tử của Tổng cục Thuế:

Bước 1: Truy cập website: https://canhan.gdt.gov.vn

Bước 2: Điền thông tin đăng nhập tại mục đăng nhập hệ thống.

Bước 3: Sau khi đăng nhập tài khoản tra cứu thuế TNCN thành công, chọn vào mục Tra cứu => Chọn tra cứu nghĩa vụ thuế để xem lại các khoản thuế phải nộp và đã nộp.

(2) Tra cứu thuế TNCN đã nộp tại Etax Mobile:

Bước 1: Tải ứng dụng eTax Mobile tại CH Play hoặc AppStore

Bước 2: Nhập mã số thuế và mật khẩu tài khoản thuế điện tử để Đăng nhập.

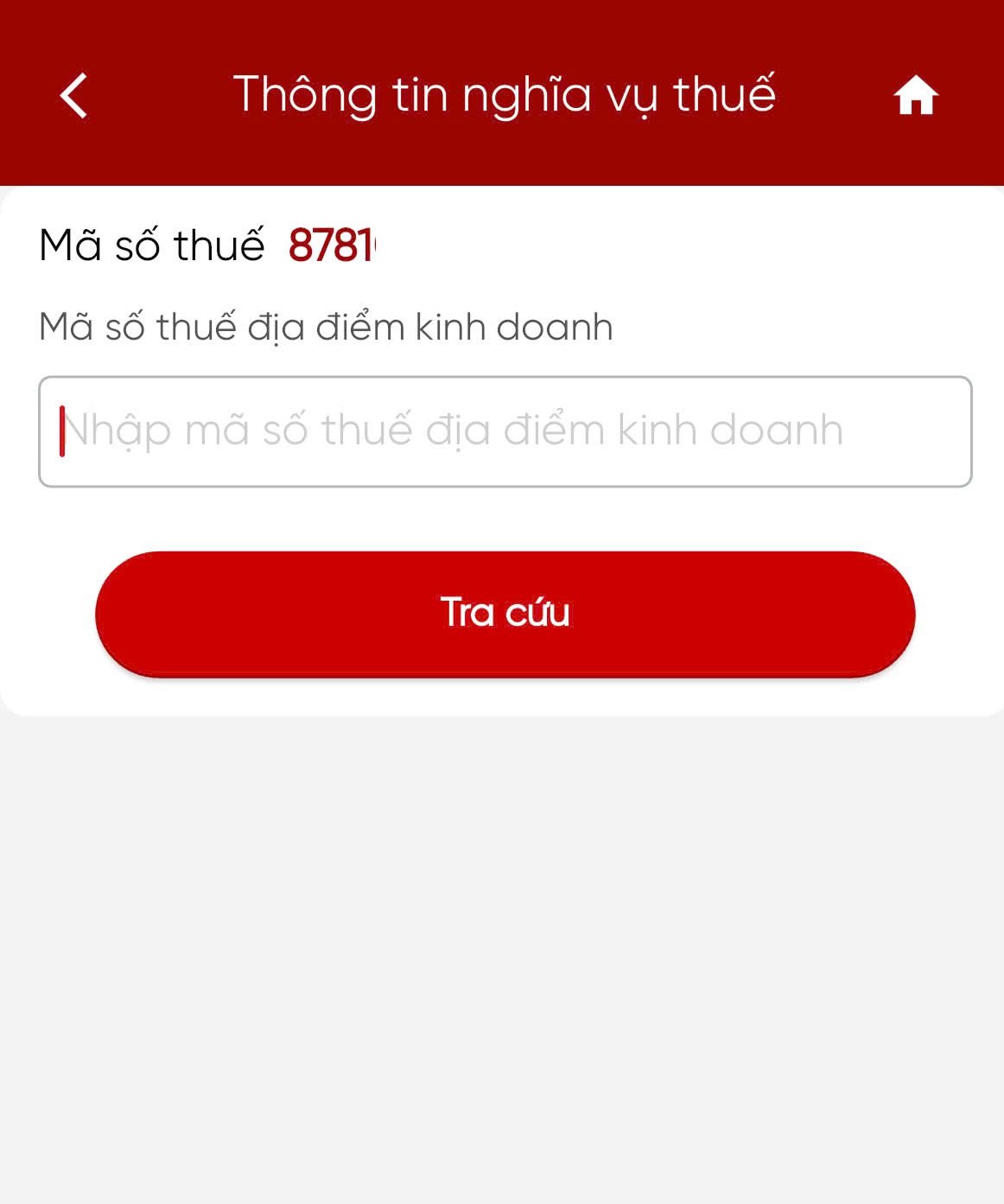

Bước 3: Chọn nhóm dịch vụ Tra cứu nghĩa vụ thuế => Thông tin nghĩa vụ thuế

Hệ thống hiển thị màn hình tra cứu với điều kiện tra cứu sau:

- Mã số thuế: Hiển thị mặc định mã số thuế đăng nhập, không cho sửa.

- Mã số thuế địa điểm kinh doanh: Hiển thị trống, cho phép nhập mã số thuế của địa điểm kinh doanh của người nộp thuế, không bắt buộc.

Bước 4: Màn hình hiển thị kết quả tra cứu:

- Thông tin tổng hợp (Các khoản phải nộp, đã nộp, còn phải nộp, nộp thừa, được miễn giảm, được xóa nợ, được hoàn, đã hoàn, còn được hoàn) (nếu có).

- Thông tin chi tiết (Các khoản còn phải nộp, nộp thừa, còn được hoàn đã được ghi nhận trong hệ thống ứng dụng quản lý thuế) (nếu có).

Trong đó:

Mục Thông tin chi tiết chỉ hiển thị khi có nghĩa vụ thuế, gồm:

- Các khoản còn phải nộp:

+ 1. Các khoản thuế, tiền phạt.

+ 2. Các khoản tiền chậm nộp.

+ 3. Các khoản thu khác thuộc NSNN trừ tiền chậm nộp, tiền phạt.

+ 4. Khoản thuế đang chờ xử lý.

- Các khoản thuế đã nộp.

- Các khoản thuế còn được hoàn.

Hướng dẫn tra cứu thuế TNCN đã nộp theo 2 cách mới nhất 2025?

Đối tượng nào phải nộp thuế thu nhập cá nhân?

Căn cứ theo Điều 2 Luật Thuế thu nhập cá nhân 2007 quy định về đối tượng nộp thuế thu nhập cá nhân như sau:

Đối tượng nộp thuế

1. Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong lãnh thổ Việt Nam.

2. Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

a) Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

b) Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

3. Cá nhân không cư trú là người không đáp ứng điều kiện quy định tại khoản 2 Điều này.

Như vậy, đối tượng nộp thuế thu nhập cá nhân gồm:

(1) Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế phát sinh trong lãnh thổ Việt Nam.

(2) Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

- Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

- Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

(3) Cá nhân không cư trú là người không đáp ứng điều kiện quy định tại khoản 2 Điều 2 Luật Thuế thu nhập cá nhân 2007.

- Công thức tính lợi nhuận sau thuế mới nhất 2025? Công thức tính thuế TNDN?

- Ngoài thuế, cơ quan quản lý thuế còn quản lý thu các khoản ngân sách nhà nước nào?

- Lời chúc Kỷ niệm 70 năm Ngày Thầy thuốc Việt Nam 27/2? Dịch vụ khám chữa bệnh thuế GTGT bao nhiêu %?

- Xem lịch âm 2025 - Lịch vạn niên 2025: Chi tiết, đầy đủ nhất cả năm 2025? Tết Âm lịch 2026 vào ngày nào?

- Công chức có được làm nhân viên đại lý thuế không?

- Hướng dẫn quyết toán thuế khi được điều chuyển làm việc từ công ty con sang công ty mẹ?

- Cơ quan hải quan sẽ ấn định thuế trong những trường hợp nào năm 2025?

- Điều kiện sáp nhập đơn vị hành chính từ 01/3/2025 theo Luật Tổ chức chính quyền địa phương 2025? Cục Thuế là cơ quan thuế cấp nào?

- Thực hư việc sáp nhập 63 Tỉnh thành? Cảnh báo về thông tin sai sự thật việc sáp nhập 63 Tỉnh thành còn 31 Tỉnh thành?

- Dự thảo Thông tư sửa đổi quy định khấu hao tài sản cố định doanh nghiệp tại Thông tư 45?