Hướng dẫn lập phụ lục chuyển lỗ theo mẫu 03-2/TNDN?

Hướng dẫn lập phụ lục chuyển lỗ theo mẫu số 03-2/TNDN?

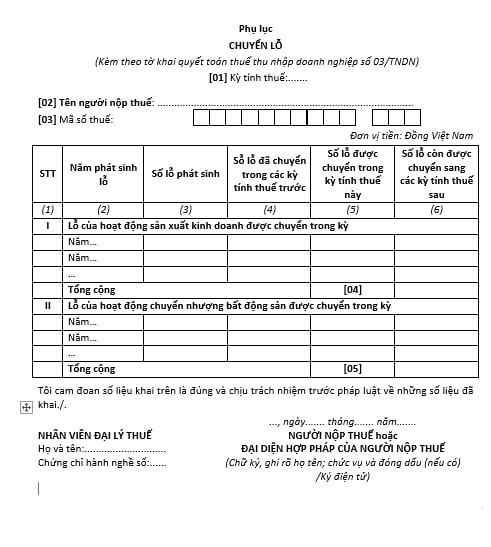

Phụ lục mẫu số 03-2/TNDN kèm theo tờ khai thuế TNDN mẫu số 03/TNDN quy định tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC sử dụng khi doanh nghiệp thực hiện chuyển lỗ có dạng như sau:

Tải mẫu số 03-2/TNDN tại đây: tải

Dưới đây là hướng dẫn lập phụ lục chuyển lỗ theo mẫu số 03-2/TNDN như sau:

Chỉ tiêu [01]: Người nộp thuế ghi rõ kỳ tính thuế năm phù hợp kỳ tính thuế trên tờ khai 03/TNDN.

Chỉ tiêu [02], [03]: Người nộp thuế ghi tên và mã số thuế của người nộp thuế phù hợp thông tin trên tờ khai 03/TNDN. NNT khai thuế điện tử thì hệ thống Etax tự động hỗ trợ hiển thị thông tin này từ thông tin NNT kê khai trên tờ khai 03/TNDN.

Cột (1): NNT ghi số thứ tự theo từng dòng theo từng mục I, mục II

Cột (2): NNT ghi năm phát sinh lỗ, mỗi năm được ghi vào một dòng theo từng mục I, mục II

Cột (3): NNT ghi tổng số tiền lỗ phát sinh tương ứng với từng năm đã kê khai tại cột (1).

Cột (4): NNT ghi số lỗ đã được chuyển trong các kỳ tính thuế trước của từng năm đã kê khai tại cột (1).

Cột (5): NNT ghi số lỗ được chuyển trong kỳ tính thuế này của từng năm đã kê khai tại cột (1).

Cột (6): NNT ghi số lỗ còn được chuyển sang các kỳ tính thuế sau của từng năm đã kê khai tại cột (1). Số liệu của cột này theo từng năm được xác định như sau: (6) = (3) - (4) - (5)

Chỉ tiêu [04]: NNT ghi tổng số lỗ của hoạt động sản xuất kinh doanh được chuyển trong kỳ tính thuế này, không vượt quá thu nhập chịu thuế (chưa trừ chuyển lỗ) của doanh nghiệp sau khi đã trừ thu nhập miễn thuế trong kỳ. Chỉ tiêu này được ghi vào chỉ tiêu C3a của tờ khai 03/TNDN.

Chỉ tiêu [05]: NNT ghi tổng số lỗ của hoạt động chuyển nhượng bất động sản được chuyển trong kỳ tính thuế này, không vượt quá thu nhập chịu thuế của hoạt động chuyển nhượng bất động sản trong kỳ. Chỉ tiêu này được ghi vào chỉ tiêu D2 của tờ khai 03/TNDN.

Hướng dẫn lập phụ lục chuyển lỗ theo mẫu 03-2/TNDN?

Tiếp tục phát sinh lỗ trong thời gian lỗ thì kết chuyển lỗ thế nào?

Căn cứ tại khoản 2 Điều 9 Thông tư 78/2014/TT-BTC quy định việc kết chuyển lỗ như sau:

Xác định lỗ và chuyển lỗ

...

2. Doanh nghiệp sau khi quyết toán thuế mà bị lỗ thì chuyển toàn bộ và liên tục số lỗ vào thu nhập (thu nhập chịu thuế đã trừ thu nhập miễn thuế) của những năm tiếp theo. Thời gian chuyển lỗ tính liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

...

- Doanh nghiệp có số lỗ giữa các quý trong cùng một năm tài chính thì được bù trừ số lỗ của quý trước vào các quý tiếp theo của năm tài chính đó. Khi quyết toán thuế thu nhập doanh nghiệp, doanh nghiệp xác định số lỗ của cả năm và chuyển toàn bộ và liên tục số lỗ vào thu nhập chịu thuế của những năm tiếp sau năm phát sinh lỗ theo quy định nêu trên.

- Doanh nghiệp tự xác định số lỗ được trừ vào thu nhập theo nguyên tắc nêu trên. Trường hợp trong thời gian chuyển lỗ có phát sinh tiếp số lỗ thì số lỗ phát sinh này (không bao gồm số lỗ của kỳ trước chuyển sang) sẽ được chuyển lỗ toàn bộ và liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

...

Như vậy, nếu trong thời gian doanh nghiệp chuyển lỗ mà có phát sinh tiếp số lỗ mới thì số lỗ phát sinh này (không bao gồm số lỗ của kỳ trước chuyển sang) sẽ được kết chuyển lỗ toàn bộ và liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

- Xe ô tô chạy quá tốc độ 15km/h phạt bao nhiêu tiền? Mức thu lệ phí trước bạ khi mua xe ô tô năm 2025?

- Nguyên tắc kế toán Tài khoản 113 – Tiền đang chuyển theo Thông tư 200?

- Bộ câu hỏi sát hạch cấp Chứng chỉ hành nghề hoạt động xây dựng năm 2025? Lệ phí cấp Chứng chỉ hành nghề hoạt động xây dựng?

- Trình tự luân chuyển chứng từ kế toán đối với doanh nghiệp nhỏ và vừa như thế nào?

- Thời điểm xác định thuế GTGT đối với hàng hóa, dịch vụ nào sẽ do Chính phủ quy định?

- Thời hạn gửi ngân quỹ nhà nước tại ngân hàng thương mại?

- Phương pháp phân bổ thuế bảo vệ môi trường được quy định như thế nào?

- Mức lương tối thiểu vùng tỉnh Lâm Đồng năm 2025 là bao nhiêu?

- Trách nhiệm của ngân hàng thương mại khi tham gia phối hợp thu thuế?

- Phát hiện sổ kế toán có sai sót sau khi đã nộp báo cáo tài chính năm thì xử lý thế nào?