Hướng dẫn lập phụ lục 05 2/BK-TNCN trên HTKK Phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần?

Hướng dẫn lập phụ lục 05 2/BK-TNCN trên HTKK Phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần?

Khi thực hiện quyết toán thuế 2025 cho kỳ tính thuế năm 2024 thì người nộp thuế sẽ thực hiện các phụ lục trước sau đó Phần mềm HTKK sẽ tự động cập nhật lên tờ khai quyết toán thuế 05/QTT-TNCN.

Cụ thể cách lập Phụ lục 05 2/BK-QTT-TNCN trên phần HTKK thường sẽ lập Phụ lục 05 2/BK-QTT-TNCN theo 2 cách sau:

Cách 1: Nhập trực tiếp thông tin của người lao động vào từng bảng kê. Muốn thêm dòng: ấn phím F5 (hoặc ấn tổ hợp phím Fn+F5). Xóa dòng: ấn phím F6 (hoặc ấn tổ hợp phím Fn+F6)

Cách 2: Tải mẫu bảng kê Excel từ phần mềm HTKK, sau đó nhập thông tin vào bảng kê Excel và tải bảng kê lên phần mềm.

Theo đó, đối tượng kê khai vào phụ lục 05-2/BK-TNCN - Phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần bao gồm 2 đối tượng

+ Những người lao động đã được tính thuế TNCN theo tỷ lệ 10%: là các cá nhân cư trú ký HĐLĐ dưới 3 tháng hoặc không ký HĐLĐ (mà ký các loại hợp đồng như thử việc, dịch vụ, đào tạo, học nghề, thực tập…)

+ Những người lao động đã được tính thuế TNCN theo thuế suất 20%: là các cá nhân không cư trú

- Thu nhập kê khai: là thu nhập đã chi trả trong khoảng thời gian từ ngày 01/01 đến hết ngày 31/12 của năm quyết toán

Ví dụ: Khi lập tờ khai quyết toán thuế TNCN cho năm 2024, thì sẽ kê khai những người lao động được trả thu nhập (trả lương) từ ngày 01/01/2024 đến hết ngày 31/12/2024 (Thu nhập chi trả ngoài khoảng thời gian này thì không đưa vào tờ khai quyết toán thuế TNCN của năm 2024)

Cách kê khai các chỉ tiêu trên Mẫu 05-2/BK-TNCN Phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần như sau:

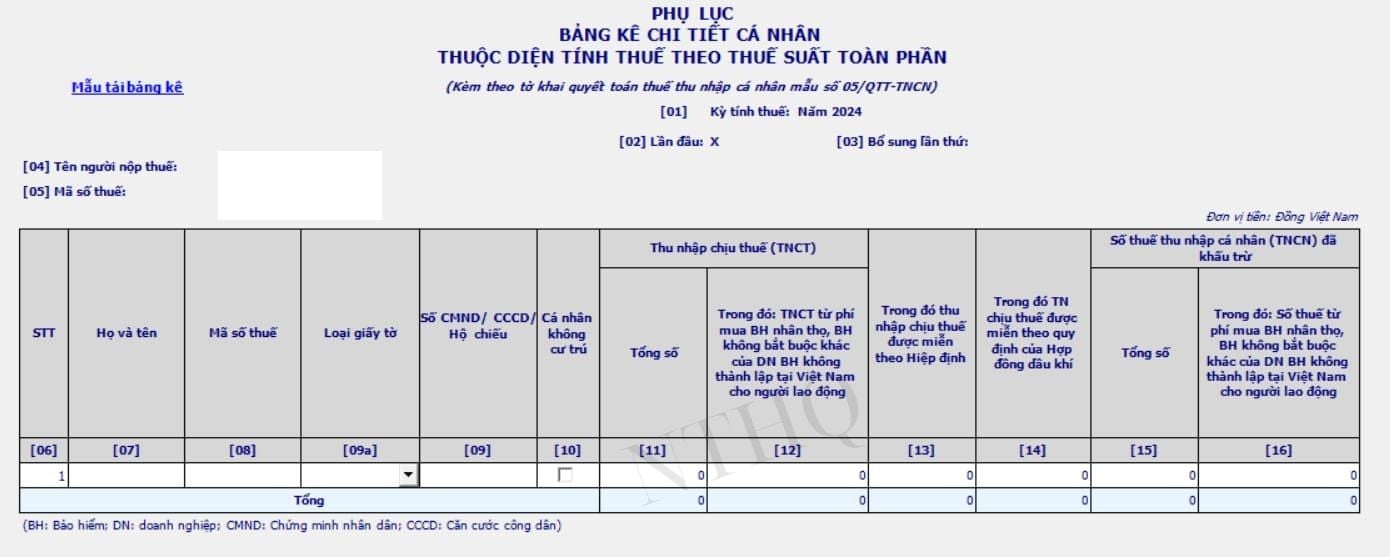

- Cột chỉ tiêu số [06] Số thứ tự: Được ghi lần lượt theo chữ số trong dãy chữ số tự nhiên (1, 2, 3….).

Phần mềm HTKK: tự tăng khi thêm dòng

- Cột chỉ tiêu số [07] Họ và tên: Ghi rõ ràng, đầy đủ họ và tên của cá nhân cư trú không ký hợp đồng lao động hoặc có hợp đồng lao động dưới 3 tháng hoặc cá nhân không cư trú được tổ chức, cá nhân trả thu nhập, kể cả các cá nhân có thu nhập chưa đến mức khấu trừ thuế; hoặc cá nhân (bao gồm cả cá nhân có hợp đồng lao động và cá nhân không ký hợp đồng lao động) được tổ chức, cá nhân trả thu nhập mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm không thành lập tại Việt Nam trong kỳ.

Phần mềm HTKK: Cho phép nhập

- Cột chỉ tiêu số [08] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của cá nhân theo Giấy chứng nhận đăng ký thuế dành cho cá nhân hoặc Thông báo mã số thuế hoặc Thẻ mã số thuế do cơ quan thuế cấp.

Phần mềm HTKK yêu cầu: Bắt buộc nhập nếu có đánh dấu ở [10] hoặc [11]

- Cột chỉ tiêu số [09] Số CMND/Hộ chiếu (trường hợp chưa có MST): Trường hợp cá nhân chưa đủ điều kiện để được cấp MST thì ghi số chứng minh nhân dân hoặc hộ chiếu.

Phần mềm HTKK yêu cầu:

+ Chỉ tiêu [09a]: Bắt buộc nhập nếu không có [08], Cho phép lựa chọn 1 trong các loại giấy tờ: CMND/CCCD/ Hộ chiếu/ Khác

+ Chỉ tiêu [09]: Bắt buộc nhập nếu không có [08]

- Cột chỉ tiêu số [10] Cá nhân không cư trú: Nếu là cá nhân không cư trú thì đánh dấu “x” vào chỉ tiêu này.

Phần mềm HTKK yêu cầu: Cho phép người dùng tích chọn

- Cột chỉ tiêu số [11] Tổng số TNCT: Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công đã trả trong kỳ cho cá nhân cư trú không ký hợp đồng lao động hoặc có hợp đồng lao động dưới 03 tháng và cá nhân không cư trú trong kỳ, kể cả các khoản tiền lương, tiền công nhận được do được miễn, giảm thuế theo Hiệp định tránh đánh thuế 2 lần và theo quy định của Hợp đồng dầu khí; và các khoản phí mà tổ chức, cá nhân trả thu nhập mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động.

Phần mềm HTKK yêu cầu: nhập số, không âm, mặc định là 0, tối đa 16 chữ số

- Cột chỉ tiêu số [12] TNCT từ phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động: Là khoản tiền mà tổ chức, cá nhân trả thu nhập mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động, tổng TNCT tại chi tiêu [12] < tổng TNCT tại chi tiêu [11] trên Phụ lục Mẫu số 05-2/BK-QTT-TNCN.

Phần mềm HTKK yêu cầu: nhập số, không âm, mặc định là 0, tối đa 16 chữ số, <= [11]

- Cột chỉ tiêu số [13] TNCT được miễn theo Hiệp định: Là các khoản thu nhập chịu thuế làm căn cứ được miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần.

Phần mềm HTKK yêu cầu: nhập số, không âm, mặc định là 0, tối đa 16 chữ số, <= [11]

- Cột chỉ tiêu số [14] TNCT được miễn theo quy định của Hợp đồng dầu khí: Là các khoản thu nhập chịu thuế được miễn theo quy định của Hợp đồng dầu khí (nếu có phát sinh).

Phần mềm HTKK yêu cầu: nhập số, không âm, mặc định là 0, tối đa 16 chữ số, <= [11]

- Cột chỉ tiêu số [15] Tổng số thuế TNCN đã khấu trừ: Là tổng số thuế TNCN mà tổ chức, cá nhân trả thu nhập đã khấu trừ của từng cá nhân trong kỳ.

Phần mềm HTKK yêu cầu: nhập số, không âm, mặc định là 0, tối đa 13 chữ số

- Cột chỉ tiêu số [16] Số thuế từ phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động: Là số thuế thu nhập cá nhân mà tổ chức, cá nhân trả thu nhập đã khấu trừ trên khoản tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động. Tổng số thuế tại chi tiêu [16] < tổng số thuế tại chi tiêu [15] và bằng chỉ tiêu [12] nhân (x) 10% trên Phụ lục mẫu số 05-2/BK-QTT-TNCN.

Phần mềm HTKK tự động tính toán: chi tiêu [16] = [12] * 10%, cho phép sửa kiểu số >=0 và kiểm tra <= [15]

Lưu ý: Hướng dẫn trên chỉ mang tính tham khảo, người nộp thuế nên liên hệ với cơ quan thuế để được hỗ trợ phù hợp nhất với thực tế của doanh nghiệp.

Hướng dẫn lập phụ lục 05 2/BK-TNCN trên HTKK Phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần?

Biểu thuế suất toàn phần tính thuế TNCN mới nhất 2025?

Căn cứ Điều 23 Luật Thuế Thu nhập cá nhân 2007 (sửa đổi bởi khoản 7 Điều 2 Luật Sửa đổi các Luật về thuế 2014) quy định biểu thuế toàn phần được quy định như sau:

Thu nhập tính thuế | Thuế suất (%) |

Thu nhập từ đầu tư vốn | 5 |

Thu nhập từ bản quyền, nhượng quyền thương mại | 5 |

Thu nhập từ trúng thưởng | 10 |

Thu nhập từ thừa kế, quà tặng | 10 |

Thu nhập từ chuyển nhượng vốn quy định tại khoản 1 Điều 13 Luật Thuế thu nhập cá nhân 2007 Thu nhập từ chuyển nhượng chứng khoán quy định tại khoản 1 Điều 13 Luật Thuế thu nhập cá nhân 2007 | 20 0,1 |

Thu nhập từ chuyển nhượng bất động sản | 2 |

Lưu ý: Biểu thuế toàn phần áp dụng đối với thu nhập tính thuế quy định tại khoản 2 Điều 21 Luật Thuế Thu nhập cá nhân 2007, cụ thể bao gồm:

Thu nhập tính thuế đối với thu nhập từ đầu tư vốn, chuyển nhượng vốn, chuyển nhượng bất động sản, trúng thưởng, tiền bản quyền, nhượng quyền thương mại, nhận thừa kế, quà tặng là thu nhập chịu thuế theo quy định của Luật Thuế Thu nhập cá nhân 2007.

Xem chi tiết: Cách tính thuế TNCN theo biểu thuế toàn phần?

- Chậm đóng bảo hiểm xã hội được không? Chế độ cho người tham gia BHXH bắt buộc từ 01/7/2025?

- Hướng dẫn lập phụ lục 05 2/BK-TNCN trên HTKK Phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần?

- Thu nhập làm căn cứ xác định người phụ thuộc được áp dụng giảm trừ gia cảnh là mức nào?

- Không giơ tay báo hiệu khi đi bộ qua đường có bị xử phạt không? Bị phạt bao nhiêu tiền?

- Cách tra cứu hóa đơn tiền điện cho mọi gia đình mới nhất 2025?

- Người lao động có 2 loại hợp đồng trở lên trong cùng 1 năm tại 1 công ty thì quyết toán thuế TNCN như thế nào?

- Cách tra cứu nợ thuế hải quan mới nhất 2025? Link tra cứu nợ thuế hải quan?

- Đề xuất bổ sung các khoản giảm trừ đặc thù thuế TNCN như chi phí giáo dục của con, khoản lãi tiền vay mua nhà trả góp?

- Kiểm toán viên hành nghề bị đình chỉ hành nghề kiểm toán từ 24/01/2025 trong trường hợp nào?

- Năm 2025, lương 17 triệu đóng thuế bao nhiêu nếu ký hợp đồng lao động trên 3 tháng?