Hướng dẫn kê khai Bảng kê thuế TNCN 05-2/BK-QTT-TNCN theo TT80? Tải Mẫu Bảng kê thuế TNCN 05-2/BK-QTT-TNCN theo TT80 ở đâu?

Tải Mẫu Bảng kê thuế TNCN 05-2/BK-QTT-TNCN theo TT80 ở đâu?

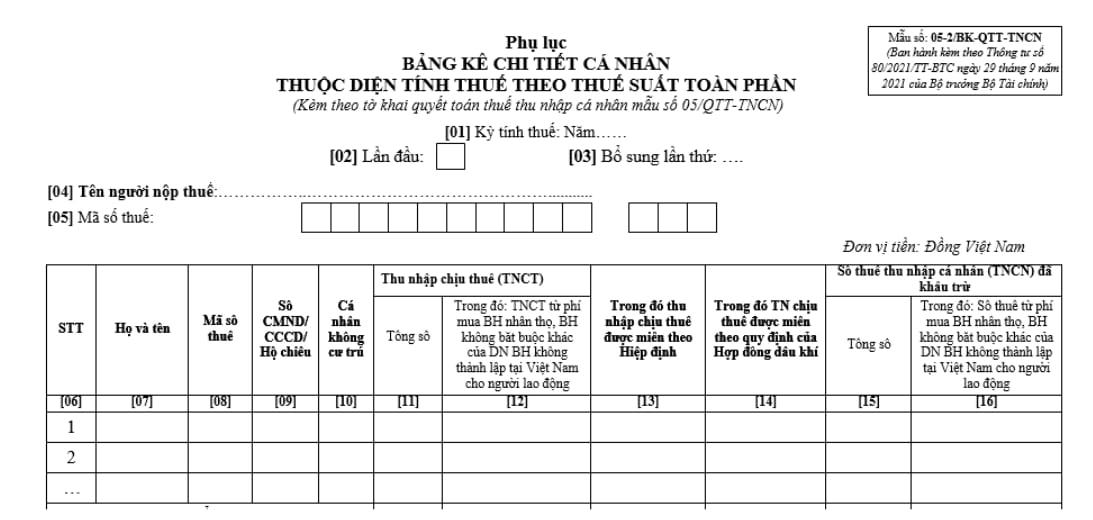

Phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần là Mẫu 05-2/BK-QTT-TNCN được ban hành kèm theo Thông tư 80/2021/TT-BTC.

Tải về mẫu 05-2/BK-QTT-TNCN tại đây.

Hướng dẫn kê khai Bảng kê thuế TNCN 05-2/BK-QTT-TNCN theo TT80? Tải Mẫu Bảng kê thuế TNCN 05-2/BK-QTT-TNCN theo TT80 ở đâu?

Hướng dẫn điền Bảng kê thuế TNCN 05-2/BK-QTT-TNCN theo TT80?

Theo Cổng TTĐT Tổng cục Thuế hướng dẫn điền Mẫu Bảng kê thuế TNCN 05-2/BK-QTT-TNCN, người nộp thuế là tổ chức, cá nhân trả thu nhập chịu thuế từ tiền lương, tiền công có thể tham khảo cách ghi mẫu dưới đây:

Phần thông tin chung:

[01] Kỳ tính thuế: Ghi theo năm của kỳ thực hiện khai thuế. Tổ chức, cá nhân trả thu nhập quyết toán thuế TNCN theo năm dương lịch.

[02] Lần đầu: Nếu khai thuế lần đầu thì đánh dấu “x” vào ô vuông.

[03] Bổ sung lần thứ: Nếu khai sau lần đầu thì được xác định là khai bổ sung và ghi số lần khai bổ sung vào chỗ trống. Số lần khai bổ sung được ghi theo chữ số trong dãy chữ số tự nhiên (1, 2, 3….).

[04] Tên người nộp thuế: Ghi rõ ràng, đầy đủ tên của tổ chức, cá nhân trả thu nhập theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký thuế hoặc Giấy chứng nhận đầu tư.

[05] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của tổ chức, cá nhân trả thu nhập theo Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế.

Phần kê khai các chỉ tiêu của bảng:

[06] Số thứ tự: Được ghi lần lượt theo chữ số trong dãy chữ số tự nhiên (1, 2, 3….).

[07] Họ và tên: Ghi rõ ràng, đầy đủ họ và tên của cá nhân cư trú không ký hợp đồng lao động hoặc có hợp đồng lao động dưới 3 tháng hoặc cá nhân không cư trú được tổ chức, cá nhân trả thu nhập, kể cả các cá nhân có thu nhập chưa đến mức khấu trừ thuế; hoặc cá nhân (bao gồm cả cá nhân có hợp đồng lao động và cá nhân không ký hợp đồng lao động) được tổ chức, cá nhân trả thu nhập mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm không thành lập tại Việt Nam trong kỳ.

[08] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của cá nhân theo Giấy chứng nhận đăng ký thuế dành cho cá nhân hoặc Thông báo mã số thuế hoặc Thẻ mã số thuế do cơ quan thuế cấp.

[09] Số CMND/Hộ chiếu (trường hợp chưa có MST): Trường hợp cá nhân chưa đủ điều kiện để được cấp MST thì ghi số chứng minh nhân dân hoặc hộ chiếu.

[10] Cá nhân không cư trú: Nếu là cá nhân không cư trú thì đánh dấu “x” vào chỉ tiêu này.

[11] Tổng số TNCT: Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công đã trả trong kỳ cho cá nhân cư trú không ký hợp đồng lao động hoặc có hợp đồng lao động dưới 03 tháng và cá nhân không cư trú trong kỳ, kể cả các khoản tiền lương, tiền công nhận được do được miễn, giảm thuế theo Hiệp định tránh đánh thuế 2 lần và theo quy định của Hợp đồng dầu khí; và các khoản phí mà tổ chức, cá nhân trả thu nhập mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động.

[12] TNCT từ phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động: Là khoản tiền mà tổ chức, cá nhân trả thu nhập mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động, tổng TNCT tại chi tiêu [12] < tổng TNCT tại chi tiêu [11] trên Phụ lục Mẫu số 05-2/BK-QTT-TNCN.

[13] TNCT được miễn theo Hiệp định: Là các khoản thu nhập chịu thuế làm căn cứ được miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần.

[14] TNCT được miễn theo quy định của Hợp đồng dầu khí: Là các khoản thu nhập chịu thuế được miễn theo quy định của Hợp đồng dầu khí (nếu có phát sinh).

[15] Tổng số thuế TNCN đã khấu trừ: Là tổng số thuế TNCN mà tổ chức, cá nhân trả thu nhập đã khấu trừ của từng cá nhân trong kỳ.

[16] Số thuế từ phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động: Là số thuế thu nhập cá nhân mà tổ chức, cá nhân trả thu nhập đã khấu trừ trên khoản tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động. Tổng số thuế tại chi tiêu [16] < tổng số thuế tại chi tiêu [15] và bằng chỉ tiêu [12] nhân (x) 10% trên Phụ lục mẫu số 05-2/BK-QTT-TNCN.

[17] Tổng số TNCT: Chỉ tiêu [17] bằng tổng cột chỉ tiêu [11].

[18] Tổng số TNCT từ phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động: Chỉ tiêu [18] bằng tổng cột chỉ tiêu [12].

[19] Tổng số TNCT được miễn theo Hiệp định: Chỉ tiêu [19] bằng tổng cột chỉ tiêu [13].

[20] Tổng số TNCT được miễn theo quy định của Hợp đồng dầu khí: Chỉ tiêu [20] bằng tổng cột chỉ tiêu [14].

[21] Tổng số thuế TNCN đã khấu trừ: Chỉ tiêu [21] bằng tổng cột chỉ tiêu [15].

[22] Tổng số số thuế từ phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động: Chỉ tiêu [22] bằng tổng cột chỉ tiêu [16].

- Lịch nghỉ Tết Âm lịch 2025 của đơn vị vận chuyển Shopee? Cá nhân kinh doanh trên sàn Shopee có phải chịu thuế TNCN không?

- Hạn nộp Tờ khai thuế tiêu thụ đặc biệt là khi nào?

- Mẫu Báo cáo hoạt động cung cấp dịch vụ trò chơi điện tử trên mạng áp dụng mẫu nào? Dịch vụ trò chơi điện tử trên mạng có chịu thuế GTGT không?

- Phân loại các thửa đất trên cơ sở dữ liệu quốc gia về đất đai từ 10/01/2025? Trường hợp miễn phí khai thác tài liệu đất đai?

- Mức tiền thưởng Chiến sĩ thi đua ngành được bao nhiêu tiền? Tiền thưởng Chiến sĩ thi đua ngành có phải nộp thuế TNCN?

- Ngày nộp thuế thu nhập cá nhân theo tháng cho người lao động là ngày nào?

- Còn bao nhiêu ngày nữa được nghỉ Tết Dương lịch 2025? Lời chúc Tết Dương lịch 2025 dành cho người yêu, vợ chồng?

- Thu nhập bao nhiêu thì được hoàn thuế thu nhập cá nhân? Quy trình hoàn thuế TNCN?

- Sửa đổi quy định về ký và xác nhận chứng từ kế toán từ 01/01/2025 như thế nào?

- Tiền lương tháng 13 có phải nộp BHXH, thuế thu nhập cá nhân năm 2025?