Hướng dẫn điền mẫu 03-ĐK-TCT tờ khai đăng ký thuế cho hộ gia đình, cá nhân kinh doanh năm 2025?

Mẫu tờ khai đăng ký thuế dùng cho người nộp thuế là hộ gia đình, cá nhân kinh doanh năm 2025?

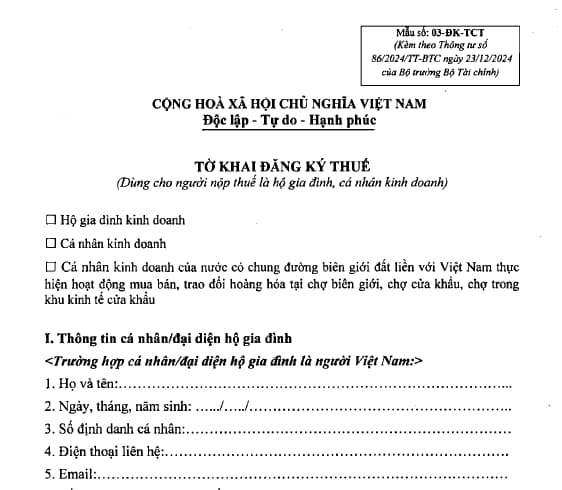

Căn cứ vào Mẫu số 03-ĐK-TCT được quy định ở Phụ lục 2 ban hành kèm theo Thông tư 86/2024/TT-BTC quy định về Mẫu tờ khai đăng ký thuế dùng cho người nộp thuế là hộ gia đình, cá nhân kinh doanh năm 2025 năm 2025 như sau:

Trên đây là Mẫu tờ khai đăng ký thuế dùng cho người nộp thuế là hộ gia đình, cá nhân kinh doanh năm 2025

Tải về Mẫu số 03-ĐK-TCT Phụ lục 2 ban hành kèm theo Thông tư 86/2024/TT-BTC

Hướng dẫn điền mẫu 03-ĐK-TCT tờ khai đăng ký thuế cho hộ gia đình, cá nhân kinh doanh năm 2025? (Hình từ Internet)

Hướng dẫn điền mẫu 03-ĐK-TCT tờ khai đăng ký thuế cho hộ gia đình, cá nhân kinh doanh năm 2025?

Căn cứ vào nội dung Phụ lục 2 ban hành kèm theo Thông tư 86/2020/TT-BTC hướng dẫn về cách điền tờ khai đăng ký thuế dùng cho tổ chức mẫu 03-ĐK-TCT như sau:

Người nộp thuế phải tích chọn vào một trong các ô thích hợp trước khi kê khai vào phần thông tin chi tiết, cụ thể như sau:

- Hộ gia đình kinh doanh

- Cá nhân kinh doanh

- Cá nhân kinh doanh của nước có chung đường biên giới đất liền với Việt Nam thực hiện hoạt động mua bán, trao đổi hàng hóa tại chợ biên giới, chợ cửa khẩu, chợ trong khu kinh tế cửa khẩu

Thông tin cá nhân/chủ hộ kinh doanh

- Trường hợp cá nhân/đại diện hộ gia đình là người Việt Nam thì kê khai vào các chỉ tiêu từ 1 đến 5 bên dưới:

(1) Họ và tên: Ghi rõ ràng, đầy đủ bằng chữ in hoa tên cá nhân/đại diện hộ gia đình đăng ký thuế.

(2) Ngày, tháng, năm sinh: Ghi rõ ngày, tháng, năm sinh của cá nhân/đại diện hộ gia đình đăng ký thuế.

(3) Số định danh cá nhân: Ghi số định danh của cá nhân/đại diện hộ gia đình đăng ký thuế.

Lưu ý: Cá nhân/đại diện hộ gia đình phải kê khai các thông tin về họ và tên, ngày tháng năm sinh, số định danh cá nhân của mình chính xác so với các thông tin được lưu trữ tại Cơ sở dữ liệu quốc gia về dân cư.

(4) Điện thoại liên hệ: Ghi chính xác số điện thoại của cá nhân/đại diện hộ gia đình (nếu có).

(5) Email: Ghi chính xác địa chỉ email cá nhân/đại diện hộ gia đình (nếu có).

- Trường hợp cá nhân tà người có quốc tịch nước ngoài hoặc là người có quốc tịch Việt Nam đang sống tại nước ngoài không có số định danh cá nhân thì kê khai vào các chỉ tiêu từ 1 đến 8 bên dưới:

(1) Họ và tên: Ghi rõ ràng, đầy đủ bằng chữ in hoa tên cá nhân đăng ký thuế.

(2) Ngày, tháng, năm sinh: Ghi rõ ngày, tháng, năm sinh của cá nhân đăng ký thuế.

(3) Giới tính: Tích vào 1 trong 2 ô Nam hoặc Nữ.

(4) Quốc tịch: Ghi rõ Quốc tịch của cá nhân đăng ký thuế.

(5) Giấy tờ pháp lý: tích chọn 1 trong các loại giấy tờ hộ chiếu/giấy thông hành/CMND biên giới/Giấy tờ chứng thực cá nhân khác còn hiệu lực của cá nhân và ghi rõ số, ngày cấp, thông tin “nơi cấp” chỉ ghi tỉnh, thành phố cấp.

(6) Địa chỉ thường trú: Ghi đầy đủ các thông tin về địa chỉ nơi thường trú của cá nhân

(7) Địa chỉ hiện tại: Ghi đầy đủ các thông tin về địa chỉ về nơi ở hiện tại của cá nhân

(chỉ ghi khi địa chỉ này khác với địa chỉ nơi thường trú).

(8) Thông tin khác: Ghi số điện thoại, địa chỉ email (nếu có).

Thông tin đại lý thuế: Ghi đầy đủ các thông tin của đại lý thuế trong trường hợp Đại lý thuế ký hợp đồng với người nộp thuế để thực hiện thủ tục đăng ký thuế thay cho người nộp thuế theo quy định tại Luật Quản lý thuế.

Thông tin về địa điểm kinh doanh

Trường hợp người nộp thuế là hộ gia đình, cá nhân kinh doanh nhưng không đăng ký kinh doanh qua cơ quan đăng ký kinh doanh theo quy định của Chính phủ về hộ kinh doanh thì kê khai các thông tin về hoạt động kinh doanh như sau:

(1) Tên cửa hàng/thương hiệu: Tên của cửa hàng hoặc thương hiệu của địa điểm kinh doanh.

(2) Địa chỉ kinh doanh:

- Trường hợp có hoạt động kinh doanh thường xuyên và địa điểm kinh doanh cố định; cá nhân cho thuê bất động sản thì ghi rõ địa chỉ kinh doanh của hộ gia đình, cá nhân kinh doanh hoặc địa chỉ nơi cá nhân cho thuê bất động sản gồm: số nhà, đường phố/xóm/ấp/thôn, phường/xã/thị trấn, quận/huyện/thị xã/thành phố thuộc tỉnh, tỉnh/thành phố. Nếu có số điện thoại, số Fax thì ghi rõ mã vùng - số điện thoại/số Fax.

- Trường hợp có hoạt động kinh doanh thường xuyên và không có địa điểm kinh doanh cố định thì ghi rõ địa chỉ nơi cư trú của cá nhân kinh doanh.

(3) Địa chỉ nhận thông báo thuế: Nếu có địa chỉ nhận các thông báo của cơ quan thuế khác với địa chỉ kinh doanh thì ghi rõ địa chỉ nhận thông báo thuế để cơ quan thuế liên hệ.

(4) Ngành nghề kinh doanh chính: Ghi 01 ngành nghề chính thực tế đang kinh doanh tại địa điểm kinh doanh.

(5) Ngày bắt đầu hoạt động: Ghi rõ ngày bắt đầu hoạt động của địa điểm kinh doanh.

(6) Phương pháp tính thuế GTGT: Chọn một trong 2 phương pháp tính thuế GTGT kê khai hoặc khoán.

* Phần người đại diện hộ gia đình/cá nhân kinh doanh ký, ghi rõ họ tên: Người đại diện hộ gia đình/cá nhân kinh doanh phải ký, ghi rõ họ tên vào phần này.

* Nhân viên đại lý thuế: Trường hợp đại lý thuế kê khai thay cho người nộp thuế thì kê khai vào thông tin này.

.jpg)

.jpg)

- Có phải lập Báo cáo tài chính hợp nhất quý đối với công ty đại chúng quy mô lớn không?

- Tài khoản 335 phản ánh và không phản ánh nội dung gì theo Thông tư 200?

- Doanh nghiệp thành lập nửa đầu năm 2024 nộp thuế môn bài 2025 bao nhiêu?

- Có mấy bậc thuế môn bài năm 2025? Tiểu mục nộp thuế môn bài bậc 3 là gì?

- Tiểu mục lệ phí môn bài cho thuê tài sản năm 2025?

- Nộp tờ khai thuế môn bài bản giấy thì có được dời hạn nộp qua Tết không?

- Lương tháng 12 trả vào tháng 1 năm sau thì quyết toán thuế thế nào?

- Tiểu mục nộp thuế môn bài bậc 1 năm 2025 là gì? Thời hạn nộp thuế môn bài năm 2025?

- Địa chỉ chi cục thuế quận 8 TPHCM ở đâu? Chi cục thuế quận 8 làm việc tới mấy giờ?

- Mức phạt không làm tờ khai thuế môn bài khi thay đổi vốn điều lệ?