Tờ khai đăng ký thuế cho Nhà thầu nước ngoài áp dụng theo mẫu nào từ 06/02/2025?

Tờ khai đăng ký thuế cho Nhà thầu nước ngoài áp dụng theo mẫu nào từ tháng 02 năm 2025?

Căn cứ theo quy định tại khoản 4 Điều 7 Thông tư 86/2024/TT-BTC quy định về hồ sơ đăng ký thuế lần đầu đối với nhà thầu nước ngoài như sau:

Đối với người nộp thuế là nhà thầu nước ngoài, nhà thầu phụ nước ngoài quy định tại điểm đ khoản 2 Điều 4 Thông tư 86/2024/TT-BTC trực tiếp kê khai, nộp thuế nhà thầu hoặc các nghĩa vụ thuế khác trừ thuế nhà thầu do bên Việt Nam khấu trừ, nộp thay theo quy định thì hồ sơ đăng ký thuế lần đầu bao gồm:

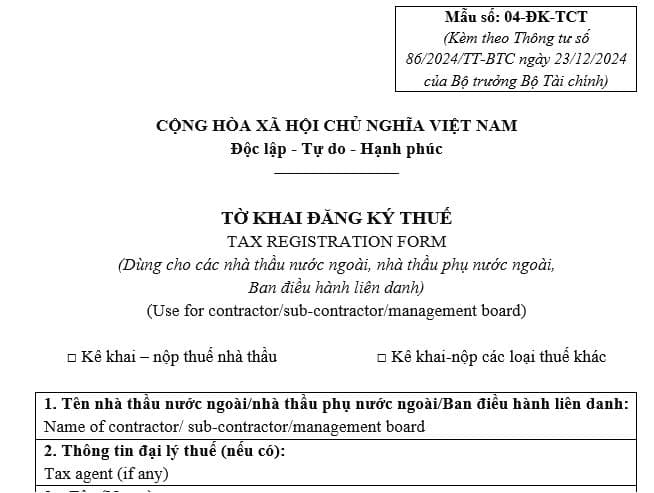

- Tờ khai đăng ký thuế mẫu số 04-ĐK-TCT ban hành kèm theo Thông tư 86/2024/TT-BTC;

- Bảng kê các nhà thầu nước ngoài, nhà thầu phụ nước ngoài mẫu số BK04-ĐK-TCT ban hành kèm theo Thông tư 86/2024/TT-BTC (nếu có);

- Bản sao Giấy xác nhận đăng ký văn phòng điều hành hoặc Văn bản tương đương do cơ quan có thẩm quyền cấp (nếu có).

Ngoài ra, Thông tư 86/2024/TT-BTC chính thức có hiệu lực thi hành kể từ ngày 06/02/2025.

Như vậy, tờ khai đăng ký thuế cho Nhà thầu nước ngoài áp dụng kể từ tháng 02 năm 2025 áp dụng theo mẫu số 04-ĐK-TCT ban hành kèm theo Thông tư 86/2024/TT-BTC.

Tải về. Mẫu số 04-ĐK-TCT - Tờ khai đăng ký thuế cho Nhà thầu nước ngoài

Tờ khai đăng ký thuế cho Nhà thầu nước ngoài áp dụng theo mẫu nào từ tháng 02 năm 2025? (Hình từ internet)

Căn cứ tính thuế của Nhà thầu nước ngoài khi kinh doanh tại Việt Nam nộp thuế TNDN là gì?

Căn cứ theo quy định tại khoản 1 Điều 1 Thông tư 103/2014/TT-BTC quy định về đối tượng áp dụng như sau:

Đối tượng áp dụng

...

1. Tổ chức nước ngoài kinh doanh có cơ sở thường trú tại Việt Nam hoặc không có cơ sở thường trú tại Việt Nam; cá nhân nước ngoài kinh doanh là đối tượng cư trú tại Việt Nam hoặc không là đối tượng cư trú tại Việt Nam (sau đây gọi chung là Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài) kinh doanh tại Việt Nam hoặc có thu nhập phát sinh tại Việt Nam trên cơ sở hợp đồng, thỏa thuận, hoặc cam kết giữa Nhà thầu nước ngoài với tổ chức, cá nhân Việt Nam hoặc giữa Nhà thầu nước ngoài với Nhà thầu phụ nước ngoài để thực hiện một phần công việc của Hợp đồng nhà thầu.

...

Theo đó, nhà thầu nước ngoài là các đối tượng có hoạt động kinh doanh tại Việt Nam hoặc có thu nhập phát sinh tại Việt Nam trên cơ sở hợp đồng, thỏa thuận,... bao gồm các đối tượng sau:

- Tổ chức nước ngoài kinh doanh có cơ sở thường trú tại Việt Nam hoặc không có cơ sở thường trú tại Việt Nam;

- Cá nhân nước ngoài kinh doanh là đối tượng cư trú tại Việt Nam hoặc không là đối tượng cư trú tại Việt Nam.

Đồng thời, căn cứ theo quy định tại Điều 5 Thông tư 103/2014/TT-BTC quy định như sau:

Các loại thuế áp dụng

1. Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài là tổ chức kinh doanh thực hiện nghĩa vụ thuế giá trị gia tăng (GTGT), thuế thu nhập doanh nghiệp (TNDN) theo hướng dẫn tại Thông tư này.

2. Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài là cá nhân nước ngoài kinh doanh thực hiện nghĩa vụ thuế GTGT theo hướng dẫn tại Thông tư này, thuế thu nhập cá nhân (TNCN) theo pháp luật về thuế TNCN.

3. Đối với các loại thuế, phí và lệ phí khác, Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài thực hiện theo các văn bản pháp luật về thuế, phí và lệ phí khác hiện hành.

Theo đó, Nhà thầu nước ngoài là tổ chức kinh doanh thực hiện nghĩa vụ thuế GTGT, thuế TNDN theo hướng dẫn tại Thông tư 103/2014/TT-BTC

Bên cạnh đó, căn cứ theo quy định tại Điều 7 Thông tư 103/2014/TT-BTC quy định về thu nhập chịu thuế TNDN là thu nhập phát sinh từ hoạt động cung cấp, phân phối hàng hóa; cung cấp dịch vụ, dịch vụ gắn với hàng hóa tại Việt Nam trên cơ sở hợp đồng nhà thầu.

Căn cứ theo quy định tại Điều 13 Thông tư 103/2014/TT-BTC quy định về thuế TNDN của nhà thầu nước ngoài như sau:

Thuế thu nhập doanh nghiệp

Căn cứ tính thuế là doanh thu tính thuế TNDN và tỷ lệ (%) thuế TNDN tính trên doanh thu tính thuế.

Số thuế TNDN phải nộp = Doanh thu tính thuế TNDN x Tỷ lệ thuế TNDN tính trên doanh thu tính thuế

1. Doanh thu tính thuế TNDN

a) Doanh thu tính thuế TNDN

Doanh thu tính thuế TNDN là toàn bộ doanh thu không bao gồm thuế GTGT mà Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài nhận được, chưa trừ các khoản thuế phải nộp. Doanh thu tính thuế TNDN được tính bao gồm cả các khoản chi phí do Bên Việt Nam trả thay Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài (nếu có).

...

Như vậy, từ những quy định nêu trên thì Nhà thầu nước ngoài kinh doanh tại Việt Nam phải nộp thuế TNDN và căn cứ tính thuế là doanh thu tính thuế TNDN và tỷ lệ (%) thuế TNDN tính trên doanh thu tính thuế, cụ thể:

Số thuế TNDN phải nộp = Doanh thu tính thuế TNDN x Tỷ lệ thuế TNDN tính trên doanh thu tính thuế.

.jpg)

.jpg)

- Miễn thuế môn bài có phải nộp Tờ khai không? Mẫu Tờ khai miễn thuế môn bài năm 2024?

- Sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên doanh dùng để làm gì?

- Doanh nghiệp đăng ký sử dụng hóa đơn điện tử bán tài sản công thông qua đâu?

- Công khai mức thu tiền học thêm trước khi tuyển sinh dạy thêm ngoài nhà trường bằng hình thức nào từ 14/02/2025? Thời điểm xuất hóa đơn thu học phí là khi nào?

- Từ 2025, phạt tới 10 triệu đồng khi chân chống quệt xuống đường để phát ra âm thanh, tia lửa?

- Số thuế giá trị gia tăng phải nộp theo phương pháp khấu trừ thuế được tính thế nào theo Luật Thuế GTGT 2024?

- Kiểm tra tình trạng tờ khai thuế đã nộp cho cơ quan thuế ở đâu?

- Doanh nghiệp thành lập thêm địa điểm kinh doanh có phải nộp hồ sơ khai thuế môn bài không?

- Tài khoản 133 có bao nhiêu tài khoản cấp 2?

- Quyết định 09/2024/QĐ-KTNN về danh mục hồ sơ kiểm toán của Kiểm toán nhà nước?