Chi cục thuế khu vực 5 quản lý những tỉnh nào? Trụ sở chính ở đâu?

Chi cục thuế khu vực 5 quản lý thuế những tỉnh nào? Trụ sở chính ở đâu?

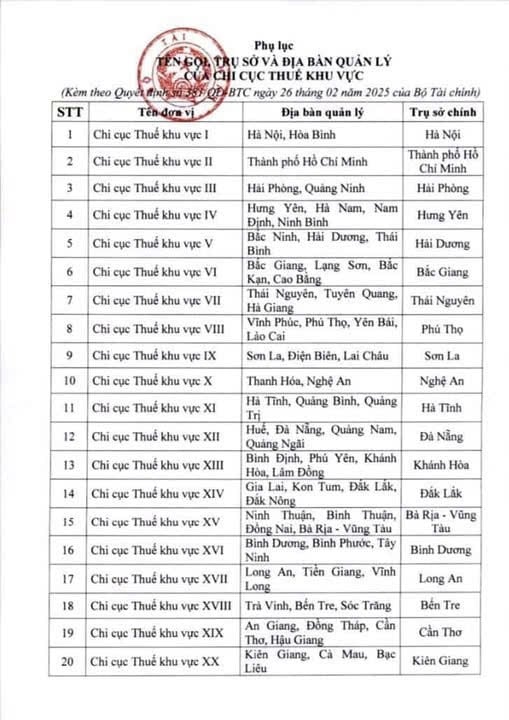

Căn cứ theo Phụ lục tên gọi, trụ sở và địa bàn quản lý của Chi cục Thuế khu vực ban hành kem theo Quyết định 381/QĐ-BTC năm 2025 quy định cụ thể như sau:

Theo đó, Chi cục thuế khu vực 5 quản lý thuế các tỉnh sau: Bắc Ninh, Hải Dương, Thái Bình, đặt trụ sở chính ở Hải Dương.

Chi cục thuế khu vực 5 quản lý những tỉnh nào? Trụ sở chính ở đâu?

Cục Thuế thực hiện công tác pháp chế như thế nào?

Căn cứ Điều 2 Quyết định 381/QĐ-BTC năm 2025 quy định về nhiệm vụ và quyền hạn như sau:

Nhiệm vụ và quyền hạn

1. Trình Bộ trưởng Bộ Tài chính để trình các cấp có thẩm quyền ban hành hoặc ban hành theo thẩm quyền các văn bản:

a) Chiến lược cải cách hệ thống thuế; đề án về quản lý thuế; kế hoạch dài hạn, trung hạn và hàng năm về công tác quản lý thuế và công tác xây dựng, sửa đổi, bổ sung văn bản quy phạm pháp luật về quản lý thuế;

b) Các dự án, dự thảo: luật, nghị quyết của Quốc hội; pháp lệnh, nghị quyết của Ủy ban Thường vụ Quốc hội; nghị định, nghị quyết của Chính phủ; quyết định, chỉ thị của Thủ tướng Chính phủ; thông tư và các văn bản khác của Bộ trưởng Bộ Tài chính về quản lý thuế và về áp dụng các điều ước, thỏa thuận, cam kết quốc tế về thuế.

2. Tổ chức thực hiện các văn bản quy phạm pháp luật, chiến lược, đề án, kế hoạch thuộc phạm vi quản lý sau khi được cấp có thẩm quyền ban hành hoặc phê duyệt.

3. Thực hiện công tác pháp chế theo quy định của pháp luật và phân công, phân cấp của Bộ trưởng Bộ Tài chính; thực hiện cải cách hành chính theo chương trình, kế hoạch cải cách hành chính được cấp có thẩm quyền phê duyệt.

4. Ban hành theo thẩm quyền văn bản hướng dẫn chuyên môn, nghiệp vụ, văn bản cá biệt thuộc phạm vi quản lý của Cục Thuế, kiến nghị cơ quan có thẩm quyền hướng dẫn, giải thích về chính sách thuế, quản lý thuế.

5. Tổ chức quản lý thuế theo quy định của pháp luật:

a) Hướng dẫn, giải thích chính sách thuế, chính sách quản lý thuế theo phân công của Bộ trưởng Bộ Tài chính; tổ chức hỗ trợ người nộp thuế thực hiện các thủ tục hành chính về thuế và thực hiện nghĩa vụ thuế theo quy định của pháp luật; cung cấp các dịch vụ thuế điện tử, hóa đơn điện tử cho người nộp thuế;

b) Hướng dẫn, chỉ đạo, kiểm tra, giám sát và tổ chức thực hiện quy trình nghiệp vụ về đăng ký thuế, cấp mã số thuế, khai thuế, tính thuế, nộp thuế, hoàn thuế, khấu trừ thuế, miễn thuế, giảm thuế, xóa nợ tiền thuế, tiền chậm nộp, tiền phạt, quản lý hóa đơn, chứng từ và các nghiệp vụ khác có liên quan;

c) Quyết định hoặc trình cấp có thẩm quyền quyết định việc miễn thuế, giảm thuế, hoàn thuế, không thu thuế, gia hạn nộp hồ sơ khai thuế, gia hạn nộp thuế, khoanh nợ, xóa tiền nợ thuế, tiền phạt, tiền chậm nộp;

d) Bồi thường thiệt hại cho người nộp thuế; quản lý, bảo mật thông tin của người nộp thuế; xác nhận việc thực hiện nghĩa vụ thuế của người nộp thuế khi có đề nghị theo quy định của pháp luật;

đ) Giám định để xác định số thuế phải nộp của người nộp thuế theo yêu cầu của cơ quan nhà nước có thẩm quyền;

e) Yêu cầu tổ chức, cá nhân có liên quan cung cấp thông tin, tài liệu liên quan đến việc xác định nghĩa vụ thuế; Ấn định thuế, truy thu thuế, xử phạt hành chính về thuế, cưỡng chế thi hành quyết định hành chính về thuế;

g) Ủy nhiệm cho các cơ quan, tổ chức trực tiếp thu một số khoản thuế theo quy định của pháp luật.

6. Tổ chức thực hiện công tác lập dự toán, triển khai thực hiện dự toán; xây dựng và tổ chức thực hiện các giải pháp chống thất thu, hỗ trợ tăng trưởng nguồn thu, mở rộng cơ sở thu.

7. Tổ chức thực hiện công tác kế toán, thống kê về thuế và chế độ báo cáo tài chính theo quy định của pháp luật.

8. Thanh tra chuyên ngành thuế, kiểm tra thuế, tiếp công dân, giải quyết khiếu nại, tố cáo và phòng, chống tham nhũng, tiêu cực theo quy định pháp luật; xử lý theo thẩm quyền hoặc kiến nghị cấp có thẩm quyền xử lý theo quy định của pháp luật đối với hành vi vi phạm pháp luật về thuế và thực hành tiết kiệm, chống lãng phí, tiêu cực theo quy định của pháp luật.

9. Tổ chức áp dụng cơ chế quản lý tuân thủ, quản lý rủi ro trong quản lý thuế.

10. Xây dựng hệ thống thông tin cơ sở dữ liệu về thuế, hóa đơn, chứng từ, hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số; kết nối, chia sẻ với cơ sở dữ liệu của các tổ chức, cơ quan có liên quan và cơ sở dữ liệu quốc gia để quản lý thuế và cung cấp dịch vụ hỗ trợ người nộp thuế.

11. Xây dựng, duy trì, vận hành hệ thống công nghệ thông tin tích hợp, tập trung trên nền tảng hạ tầng kỹ thuật hiện đại đảm bảo an toàn thông tin, đáp ứng yêu cầu chuyển đổi số và tự động hóa trong công tác quản lý thuế.

12. Thực hiện nhiệm vụ hợp tác quốc tế thuộc lĩnh vực thuế theo phân công, phân cấp của Bộ trưởng Bộ Tài chính và quy định của pháp luật.

13. Tham gia đàm phán, ký kết và tổ chức thực hiện theo phân công, phân cấp của Bộ trưởng Bộ Tài chính đối với điều ước quốc tế, thỏa thuận quốc tế về thuế mà nước Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên hoặc là bên ký kết.

14. Quản lý tổ chức bộ máy, biên chế công chức; vị trí việc làm, cơ cấu ngạch công chức; thực hiện chế độ tiền lương và các chế độ, chính sách đãi ngộ, luân chuyển, điều động, quy hoạch, bổ nhiệm, miễn nhiệm, cách chức, đánh giá, xếp loại, đào tạo, bồi dưỡng, thi đua, khen thưởng, ký luật đối với công chức, người lao động theo quy định của pháp luật và phân công, phân cấp của Bộ trưởng Bộ Tài chính.

15. Tổ chức thực hiện công tác thi đua, khen thưởng của ngành thuế đối với người nộp thuế, các tổ chức, cá nhân khác có thành tích xuất sắc trong công tác quản lý thuế và chấp hành nghĩa vụ thuế với ngân sách nhà nước theo quy định của pháp luật.

16. Quản lý và tổ chức triển khai các nhiệm vụ về quản lý tài chính, tài sản, ấn chỉ và các dự án đầu tư phát triển được giao theo quy định của pháp luật và phân cấp, phân quyền của Bộ trưởng Bộ Tài chính; thực hiện cơ chế quản lý tài chính theo quy định của cơ quan có thẩm quyền.

17. Thực hiện các nhiệm vụ, quyền hạn khác do Bộ trưởng Bộ Tài chính giao.

Do đó, Cục thuế thực hiện công tác pháp chế theo quy định của pháp luật và phân công, phân cấp của Bộ trưởng Bộ Tài chính.

Quyền hạn của Văn phòng thuộc Chi cục thuế khu vực?

Chi cục thuế khu vực 7 quản lý những tỉnh nào? Địa chỉ trụ sở chính ở đâu?

Chi cục thuế khu vực 6 quản lý những tỉnh nào? Trụ sở chính đặt ở đâu?

Chi cục thuế khu vực 5 quản lý những tỉnh nào? Trụ sở chính ở đâu?

Chi cục Thuế khu vực nào đặt trụ sở tại Thành phố Hồ Chí Minh theo Quyết định 381?

Cục thuế TP. HCM có sáp nhập không? Thời hạn Cục Thuế đi vào hoạt động theo mô hình mới là khi nào?

Trụ sở chính 20 Chi cục thuế Khu vực từ ngày 01/3/2025 nằm ở đâu?

Địa bàn quản lý và trụ sở chính của Chi cục Thuế khu vực 19 theo Quyết định 381?

Chi cục Thuế khu vực 10 quản lý những tỉnh nào và đặt trụ sở chính ở đâu từ 01/03/2025?

Trụ sở chính Chi cục Thuế khu vực 8 ở đâu? Vị trí và chức năng của Cục thuế như thế nào?

8

- Đề xuất mở rộng đối tượng giảm thuế, giảm thuế GTGT 06 tháng cuối năm 2025 và năm 2026?

- Địa chỉ trụ sở chính Cục Thuế thành phố Hà Nội từ 03/03/2025?

- Lịch âm tháng 4 năm 2025 - Lịch vạn niên tháng 4 năm 2025 đầy đủ, chi tiết, mới nhất?

- Mức đóng thuế thu nhập cá nhân năm 2025 là bao nhiêu?

- Quyền hạn của Văn phòng thuộc Chi cục thuế khu vực?

- Ngày Tết Hàn Thực là ngày mấy, thứ mấy?

- Quy định về sát hạch lái xe đối với người khuyết tật 2025?

- Thời hạn nộp thuế sử dụng đất phi nông nghiệp lần đầu chậm nhất khi nào?

- Trình tự tổ chức sát hạch lái xe 2025 như thế nào?

- Người sử dụng đất không được cấp Giấy chứng nhận quyền sử dụng đất trong các trường hợp nào?