Cách tra cứu nợ thuế hải quan mới nhất 2025? Link tra cứu nợ thuế hải quan?

Cách tra cứu nợ thuế hải quan mới nhất 2025? Link tra cứu nợ thuế hải quan?

Hiện nay, người nộp thuế có thể tra cứu nợ thuế hải quan qua website của Tổng cục Hải quan tại link tra cứu nợ thuế hải quan sau đây: https://www.customs.gov.vn/.

Cụ thể Cách tra cứu nợ thuế hải quan mới nhất 2025 như sau:

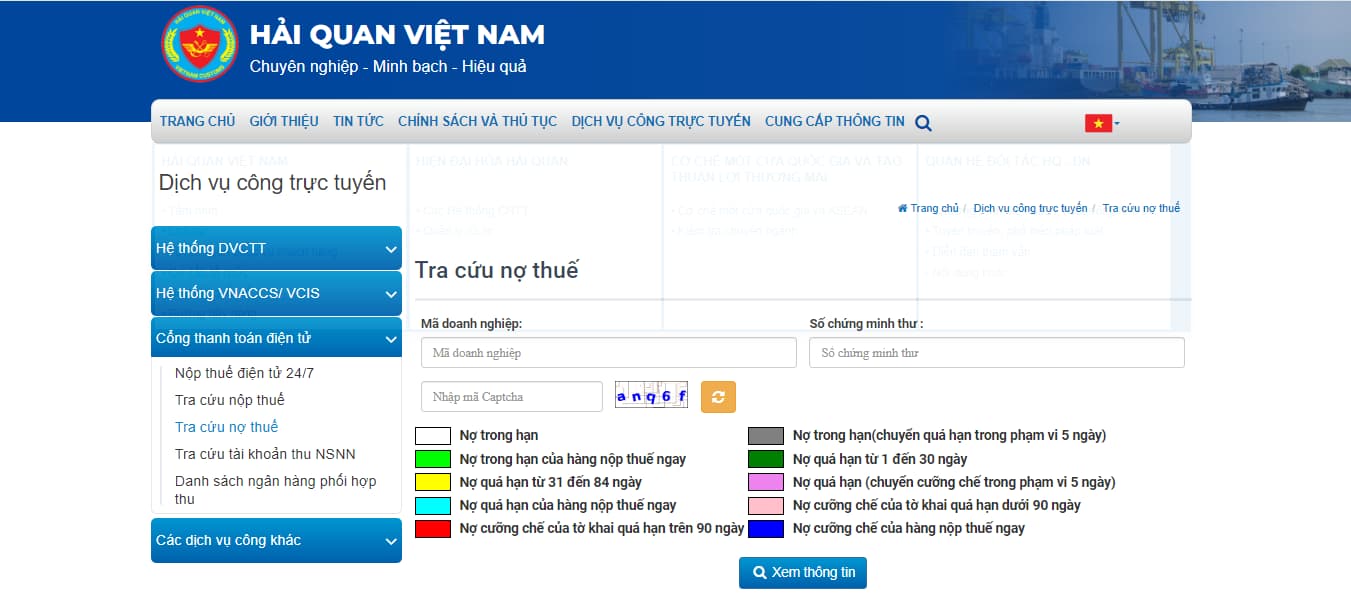

Bước 1: Truy cập website của Tổng cục Hải quan

Địa chỉ: https://www.customs.gov.vn/.

Tại góc phải màn hình, chọn tra cứu nợ thuế

Bước 2: Nhập thông tin

Nhập các thông tin như mã doanh nghiệp, số chứng minh thư, mã capcha và nhấn Xem thông tin

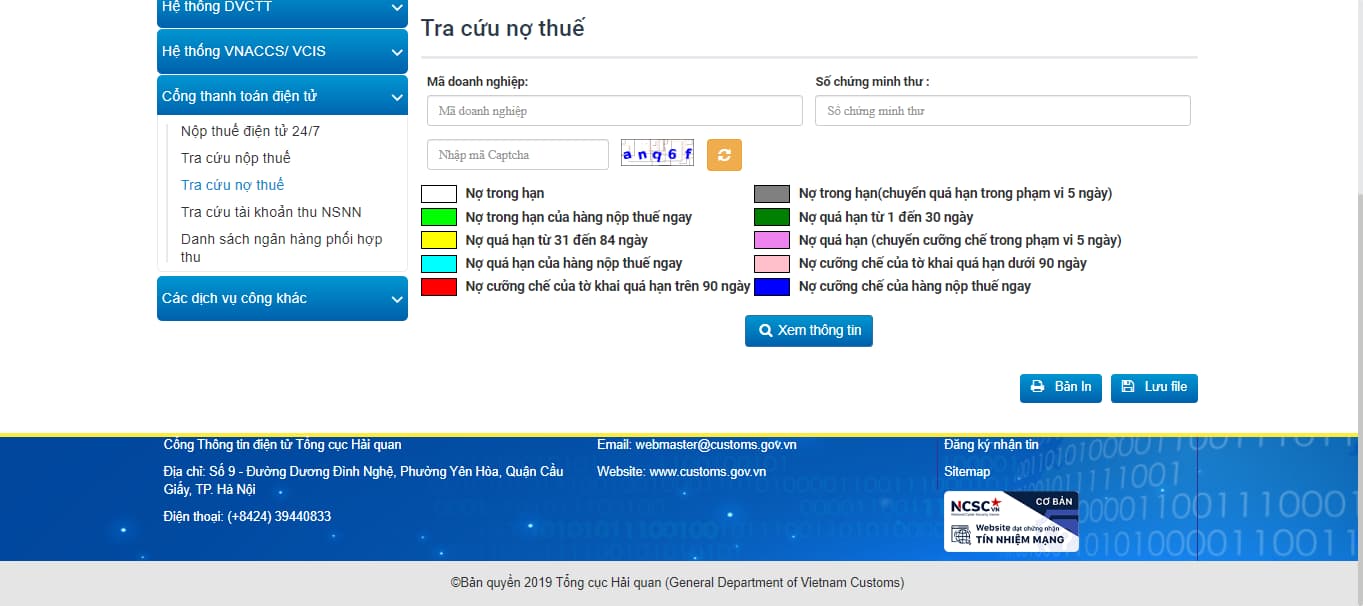

Bước 3: Xem kết quả

Người nộp thuế có thể lưu file bằng cách nhấn vào nút Lưu file ở góc dưới bên phải màn hình.

Trên đây là hướng dẫn cách tra cứu nợ thuế hải quan mới nhất 2025.

Cách tra cứu nợ thuế hải quan mới nhất 2025? Link tra cứu nợ thuế hải quan? (Hình từ Internet)

Thuế hải quan là gì? Thuế hải quan có những loại nào?

Hiện nay không có định nghĩa cụ thể thuế hải quan là gì, tuy nhiên có thể hiểu thuế hải quan là loại thuế đánh vào sản phẩm được vận chuyển qua biên giới và được kiểm soát bởi hải quan của từng quốc gia, nhằm mục đích quản lý và bảo vệ nền kinh tế.

Thuế hải quan bao gồm nhiều loại thuế khác nhau, thông thường sẽ gồm những loại thuế sau đây:

- Thuế Nhập khẩu

- Thuế Xuất khẩu

- Thuế Giá trị gia tăng (VAT)

- Thuế Tiêu thụ đặc biệt

- Thuế Bảo vệ môi trường

- Thuế Chống bán phá giá

- Thuế Chống trợ cấp

- Các loại thuế khác

Thông tin mang tính chất tham khảo.

Những đối tượng nào chịu thuế xuất nhập khẩu?

Theo Điều 2 Luật Thuế xuất khẩu, thuế nhập khẩu 2016 quy định đối tượng chịu thuế bao gồm:

Đối tượng chịu thuế

1. Hàng hóa xuất khẩu, nhập khẩu qua cửa khẩu, biên giới Việt Nam.

2. Hàng hóa xuất khẩu từ thị trường trong nước vào khu phi thuế quan, hàng hóa nhập khẩu từ khu phi thuế quan vào thị trường trong nước.

3. Hàng hóa xuất khẩu, nhập khẩu tại chỗ và hàng hóa xuất khẩu, nhập khẩu của doanh nghiệp thực hiện quyền xuất khẩu, quyền nhập khẩu, quyền phân phối.

4. Đối tượng chịu thuế xuất khẩu, thuế nhập khẩu không áp dụng đối với các trường hợp sau:

a) Hàng hóa quá cảnh, chuyển khẩu, trung chuyển;

b) Hàng hóa viện trợ nhân đạo, hàng hóa viện trợ không hoàn lại;

c) Hàng hóa xuất khẩu từ khu phi thuế quan ra nước ngoài; hàng hóa nhập khẩu từ nước ngoài vào khu phi thuế quan và chỉ sử dụng trong khu phi thuế quan; hàng hóa chuyển từ khu phi thuế quan này sang khu phi thuế quan khác;

d) Phần dầu khí được dùng để trả thuế tài nguyên cho Nhà nước khi xuất khẩu.

5. Chính phủ quy định chi tiết Điều này.

Như vậy, đối tượng chịu thuế xuất nhập khẩu như sau:

- Hàng hóa xuất khẩu, nhập khẩu qua cửa khẩu, biên giới Việt Nam.

- Hàng hóa xuất khẩu từ thị trường trong nước vào khu phi thuế quan, hàng hóa nhập khẩu từ khu phi thuế quan vào thị trường trong nước.

- Hàng hóa xuất khẩu, nhập khẩu tại chỗ và hàng hóa xuất khẩu, nhập khẩu của doanh nghiệp thực hiện quyền xuất khẩu, quyền nhập khẩu, quyền phân phối.

- Đối tượng chịu thuế xuất khẩu, thuế nhập khẩu không áp dụng đối với các trường hợp sau:

+ Hàng hóa quá cảnh, chuyển khẩu, trung chuyển;

+ Hàng hóa viện trợ nhân đạo, hàng hóa viện trợ không hoàn lại;

+ Hàng hóa xuất khẩu từ khu phi thuế quan ra nước ngoài; hàng hóa nhập khẩu từ nước ngoài vào khu phi thuế quan và chỉ sử dụng trong khu phi thuế quan; hàng hóa chuyển từ khu phi thuế quan này sang khu phi thuế quan khác;

+ Phần dầu khí được dùng để trả thuế tài nguyên cho Nhà nước khi xuất khẩu.

- Cách tra cứu nợ thuế hải quan mới nhất 2025? Link tra cứu nợ thuế hải quan?

- Đề xuất bổ sung các khoản giảm trừ đặc thù thuế TNCN như chi phí giáo dục của con, khoản lãi tiền vay mua nhà trả góp?

- Kiểm toán viên hành nghề bị đình chỉ hành nghề kiểm toán từ 24/01/2025 trong trường hợp nào?

- Năm 2025, lương 17 triệu đóng thuế bao nhiêu nếu ký hợp đồng lao động trên 3 tháng?

- Sửa đổi các trường hợp doanh nghiệp kiểm toán bị đình chỉ kinh doanh dịch vụ kiểm toán từ 2025?

- Hướng dẫn làm Phụ lục 05 3/BK-QTT-TNCN trên HTKK Bảng kê chi tiết người phụ thuộc giảm trừ gia cảnh?

- Thông tư 05/2025/TT-BTC sửa đổi quy định về hành nghề kiểm toán, kinh doanh dịch vụ kiểm toán? Nội dung sửa đổi Thông tư 202/2012/TT-BTC?

- Địa chỉ Cục Thuế tỉnh Bạc Liêu là ở đâu? Số điện thoại Cục Thuế tỉnh Bạc Liêu là gì?

- Nguyên tắc kế toán Tài khoản 511 - Doanh thu bán hàng và cung cấp dịch vụ theo Thông tư 200 quy định thế nào?

- Quyết định 155/QĐ-BTC 2025 thủ tục hành chính được thay thế trong lĩnh vực quản lý thuế của Bộ Tài chính?