Đã có Nghị định 90/2023/NĐ-CP về mức thu phí đường bộ mới áp dụng từ 1/2/2024

Về vấn đề này, THƯ VIỆN PHÁP LUẬT giải đáp như sau:

Ngày 13/12/2023, Chính phủ ban hành Nghị định 90/2023/NĐ-CP quy định mức thu, chế độ thu, nộp, miễn, quản lý và sử dụng phí sử dụng đường bộ. (hay còn gọi là phí đường bộ)

Theo đó, đối tượng chịu phí sử dụng đường bộ là các phương tiện giao thông cơ giới đường bộ đã đăng ký (có giấy chứng nhận đăng ký xe và biển số xe), kiểm định để lưu hành (được cấp Giấy chứng nhận an toàn kỹ thuật và bảo vệ môi trường), bao gồm: Xe ô tô, xe đầu kéo và các loại xe tương tự (ô tô).

Xe ô tô nêu trên trong một số trường hợp không chịu phí sử dụng đường bộ.

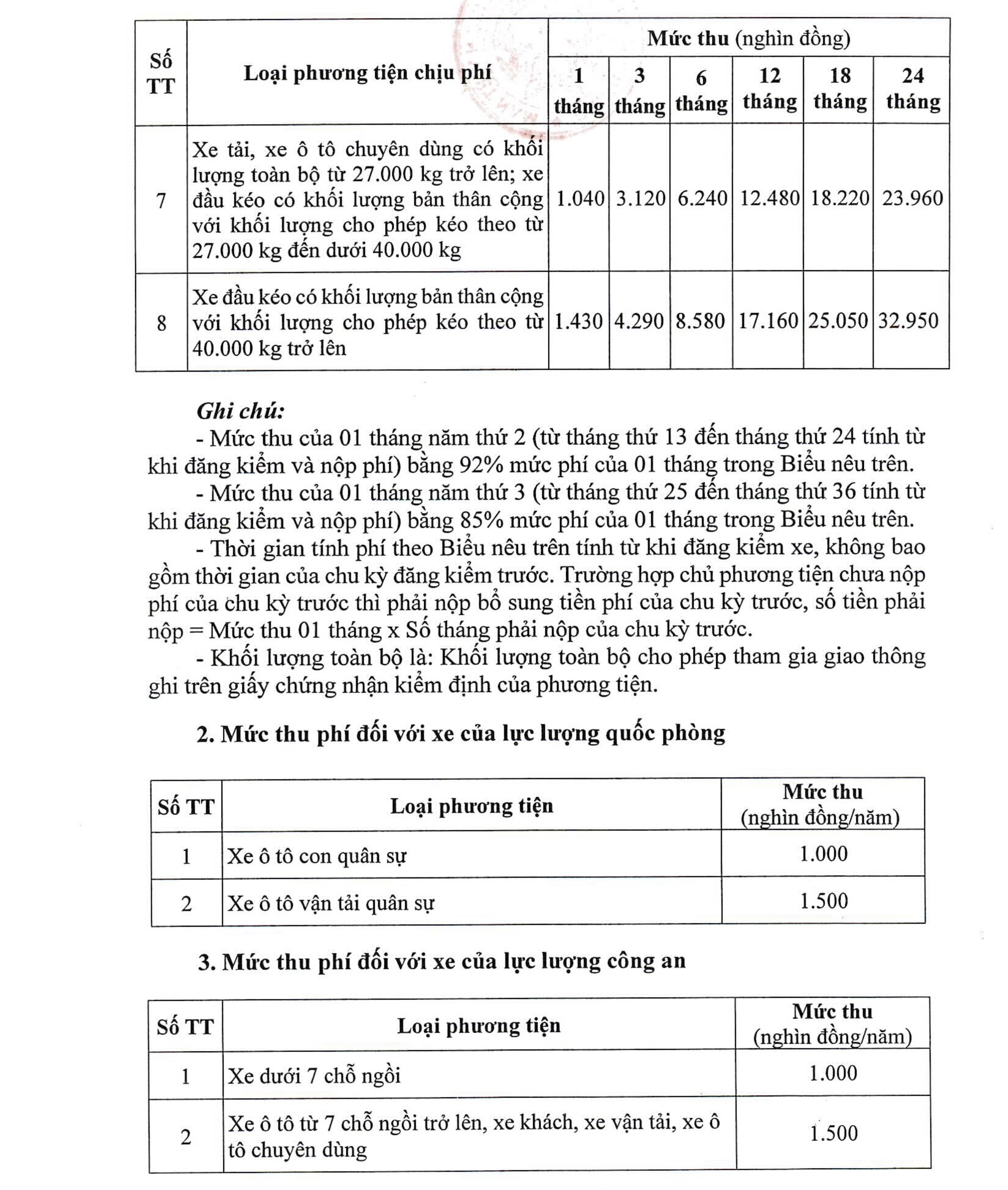

Trong đó, mức thu phí đường bộ mới áp dụng từ 1/2/2024 sẽ thực hiện theo Phụ lục I ban hành kèm theo Nghị định 90/2023/NĐ-CP.

Trường hợp số tiền phí phải nộp là số tiền lẻ thì tổ chức thu phí tính trong số theo nguyên tắc số phí tiền lẻ dưới 500 đồng tính làm tròn xuống, số tiền phí lẻ từ 500 đồng trở lên đến dưới 1.000 đồng thì tính trong lên 1.000 đồng.

Tổ chức thu phí sử dụng đường bộ là Cục Đường bộ Việt Nam nộp toàn bộ số tiền phí thu được vào ngân sách trung ương. Nguồn chi phí trang trải cho việc thực hiện công việc thu phí do ngân sách nhà nước bố trí trong dự toán của tổ chức thu phí theo quy định.

Trường hợp tổ chức thu phí thuộc diện được khoán chi phí hoạt động từ nguồn thu phí theo quy định tại khoản 3 Điều 1 Nghị định 82/2023/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định 120/2016/NĐ-CP được trích để lại một phẩy hai phần trăm (1,2%) số tiền phí thực thu để trang trải chi phí quản lý hoạt động thu phí sử dụng đường bộ theo quy định.

Số tiền còn lại, tổ chức thu phí phải nộp vào tài khoản phí chờ nộp ngân sách của tổ chức thu phí mở tại Kho bạc Nhà nước trong thời hạn tối đa không quá 05 ngày làm việc kể từ ngày thu phí.

Đối với các đơn vị đăng kiểm thực hiện thu phí

- Đơn vị thu phí sử dụng đường bộ được trích để lại một phẩy ba mươi hai phần trăm (1,32%) số tiền phí sử dụng đường bộ thực thu để chỉ cho các nội dung sau:

Trang trải chi phí tổ chức thu theo quy định.

Trích chuyển về Cục Đăng kiểm Việt Nam ba phần trăm (3%) số tiền được để lại (1,32%) để phục vụ công tác quản lý thu, nộp phí sử dụng đường bộ của hệ thống đơn vị đăng kiểm trên toàn quốc.

Trả lại tiền phí sử dụng đường bộ đối với các trường hợp không chịu phí quy định tại khoản 2 Điều 2Nghị định 90/2023/NĐ-CP.

- Số tiền còn lại (sau khi trừ số tiền quy định tại điểm a và điểm b khoản này), tổ chức thu phí sử dụng đường bộ chuyển về tài khoản chuyên thu của Cục Đăng kiểm Việt Nam trong thời gian tối đa không quá 03 ngày làm việc kể từ ngày thu phí.

Cục Đăng kiểm Việt Nam nộp vào tài khoản phí chờ nộp ngân sách mở tại Kho bạc Nhà nước trong thời hạn tối đa không quá 02 ngày làm việc kể từ ngày tổ chức thu phí chuyển về tài khoản chuyên thu của Cục Đăng kiểm Việt Nam.

Tiền lãi phát sinh trên số dư tài khoản chuyên thu phí của Cục Đăng kiểm Việt Nam phải nộp vào ngân sách nhà nước.

Xem thêm tại Nghị định 90/2023/NĐ-CP có hiệu lực thi hành từ ngày 01/02/2024.

Đồng thời bãi bỏ:

- Khoản 1 Điều 2 Nghị định 09/2020/NĐ-CP bãi bỏ một số văn bản quy phạm pháp luật về Quỹ bảo trì đường bộ.

- Thông tư 70/2021/TT-BTC quy định mức thu, chế độ thu, nộp, miễn, quản lý và sử dụng phí sử dụng đường bộ.

Các nội dung khác liên quan đến việc thu, nộp, quản lý, sử dụng, chứng từ thu, công khai chế độ thu phí sử dụng đường bộ không quy định tại Nghị định 90/2023/NĐ-CP, thực hiện theo quy định tại Luật Phí và lệ phí, Luật Quản lý thuế, Nghị định 120/2016/NĐ-CP, Nghị định 82/2023/NĐ-CP, Nghị định 126/2020/NĐ-CP, Nghị định 91/2022/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định 126/2020/NĐ-CP; Nghị định 123/2020/NĐ-CP.

6,577

6,577

![]()

| Địa chỉ: | 17 Nguyễn Gia Thiều, P. Võ Thị Sáu, Q.3, TP.HCM |

| Điện thoại: | (028) 3930 3279 (06 lines) |

| E-mail: | inf[email protected] |

Mục

lục bài viết

Mục

lục bài viết