Hướng dẫn tính tiền sử dụng đất khi chuyển mục đích sử dụng đất với hộ gia đình, cá nhân theo Nghị định 103/2024 (Hình từ Internet)

Theo khoản 11 Điều 3 Luật Đất đai 2024 thì chuyển mục đích sử dụng đất là việc người sử dụng đất được thay đổi từ mục đích sử dụng đất này sang mục đích sử dụng đất khác theo quy định của Luật Đất đai 2024.

Các trường hợp chuyển mục đích sử dụng đất phải được cơ quan nhà nước có thẩm quyền cho phép theo khoản 1 Điều 121 Luật Đất đai 2024 bao gồm:

- Chuyển đất trồng lúa, đất rừng đặc dụng, đất rừng phòng hộ, đất rừng sản xuất sang loại đất khác trong nhóm đất nông nghiệp;

- Chuyển đất nông nghiệp sang đất phi nông nghiệp;

- Chuyển các loại đất khác sang đất chăn nuôi tập trung khi thực hiện dự án chăn nuôi tập trung quy mô lớn;

- Chuyển đất phi nông nghiệp được Nhà nước giao đất không thu tiền sử dụng đất sang loại đất phi nông nghiệp khác được Nhà nước giao đất có thu tiền sử dụng đất hoặc cho thuê đất;

- Chuyển đất phi nông nghiệp không phải là đất ở sang đất ở;

- Chuyển đất xây dựng công trình sự nghiệp, đất sử dụng vào mục đích công cộng có mục đích kinh doanh sang đất sản xuất, kinh doanh phi nông nghiệp;

- Chuyển đất sản xuất, kinh doanh phi nông nghiệp không phải là đất thương mại, dịch vụ sang đất thương mại, dịch vụ.

Việc tính tiền sử dụng đất khi chuyển mục đích sử dụng đất với hộ gia đình, cá nhân được hướng dẫn tại Điều 8 Nghị định 103/2024/NĐ-CP như sau:

(1) Hộ gia đình, cá nhân khi được cơ quan nhà nước có thẩm quyền ban hành quyết định cho phép chuyển mục đích sử dụng sang đất ở thì tiền sử dụng đất tính như sau:

Tiền sử dụng đất khi chuyển mục đích sử dụng đất sang đất ở = Tiền sử dụng đất của loại đất sau khi chuyển mục đích sử dụng đất - Tiền sử dụng đất, tiền thuê đất của các loại đất trước khi chuyển mục đích sử dụng đất (nếu có)

Trong đó:

- Tiền sử dụng đất của loại đất sau khi chuyển tính như sau:

Tiền sử dụng đất của loại đất sau khi chuyển mục đích sử dụng đất = Diện tích đất tính tiền sử dụng đất sau khi chuyển mục đích theo quy định tại Điều 4 Nghị định 103/2024/NĐ-CP x Giá đất tính tiền sử dụng đất theo quy định tại khoản 1 Điều 5 Nghị định 103/2024/NĐ-CP

- Tiền sử dụng đất, tiền thuê đất của các loại đất trước khi chuyển mục đích sử dụng đất (sau đây gọi là tiền đất trước khi chuyển mục đích sử dụng đất) được tính theo quy định tại (2), (3) mục này.

- Trường hợp tiền sử dụng đất của loại đất sau khi chuyển mục đích sử dụng đất nhỏ hơn hoặc bằng tiền đất trước khi chuyển mục đích sử dụng đất thì tiền sử dụng đất khi chuyển mục đích sử dụng đất bằng không (=0).

(2) Tiền đất trước khi chuyển mục đích sử dụng đất được tính như sau:

- Đối với đất trước khi chuyển mục đích là đất nông nghiệp của hộ gia đình, cá nhân được Nhà nước giao đất không thu tiền sử dụng đất hoặc là đất nông nghiệp có nguồn gốc nhận chuyển nhượng hợp pháp của hộ gia đình, cá nhân khác đã được Nhà nước giao đất không thu tiền sử dụng đất thì tiền đất trước khi chuyển mục đích sử dụng đất được tính bằng (=) diện tích đất nhân (x) với giá đất của loại đất nông nghiệp tương ứng trong Bảng giá đất.

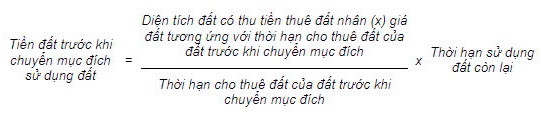

- Đối với đất trước khi chuyển mục đích là đất nông nghiệp được Nhà nước cho thuê đất trả tiền thuê đất một lần cho cả thời gian thuê thì tiền đất trước khi chuyển mục đích sử dụng đất được tính như sau:

Trong đó:

+ Giá đất tương ứng với thời hạn cho thuê đất của đất trước khi chuyển mục đích là giá đất tại Bảng giá đất để tính tiền thuê đất trả tiền một lần cho cả thời gian thuê.

+ Thời hạn sử dụng đất còn lại được xác định bằng (=) thời hạn giao đất, thuê đất trước khi chuyển mục đích sử dụng đất trừ (-) thời gian đã sử dụng đất trước khi chuyển mục đích.

Trường hợp thời gian sử dụng đất còn lại được xác định theo công thức quy định tại điểm này không tròn năm thì tính theo tháng; thời gian không tròn tháng thì thời gian không tròn tháng từ 15 ngày trở lên được tính tròn 01 tháng, dưới 15 ngày thì không tính tiền sử dụng đất đối với số ngày này.

- Đối với đất trước khi chuyển mục đích là đất nông nghiệp được Nhà nước cho thuê đất theo hình thức trả tiền thuê đất hằng năm thì tiền đất trước khi chuyển mục đích sử dụng đất bằng không (= 0).

(3) Đối với đất trước khi chuyển mục đích là đất phi nông nghiệp không phải là đất ở thì tiền đất trước khi chuyển mục đích sử dụng đất được tính như sau:

- Đất trước khi chuyển mục đích là đất phi nông nghiệp được Nhà nước công nhận quyền sử dụng đất cho hộ gia đình, cá nhân có thời hạn sử dụng ổn định lâu dài theo quy định của pháp luật về đất đai thì tiền đất trước khi chuyển mục đích sử dụng đất được tính bằng tiền thuê đất trả một lần cho cả thời gian thuê của đất sản xuất, kinh doanh phi nông nghiệp tương ứng trong Bảng giá đất của thời hạn 70 năm tại thời điểm được cơ quan nhà nước có thẩm quyền ban hành quyết định cho phép chuyển mục đích sử dụng đất.

- Đất trước khi chuyển mục đích là đất thuê trả tiền thuê đất hằng năm thì tiền đất trước khi chuyển mục đích sử dụng đất được tính bằng không (=0).

Trường hợp người sử dụng đất đã trả trước tiền thuê đất cho một số năm theo quy định của pháp luật về đất đai năm 1993 hoặc đã ứng trước tiền bồi thường, giải phóng mặt bằng và được cơ quan nhà nước cho phép khấu trừ vào tiền thuê đất phải nộp hằng năm bằng cách quy đổi ra số năm tháng hoàn thành nghĩa vụ tài chính nhưng chưa sử dụng hết (chưa trừ hết) tính đến thời điểm chuyển mục đích thì số năm tháng đã trả (hoàn thành) tiền thuê đất nhưng chưa sử dụng hết này được quy đổi ra số tiền theo đơn giá thuê đất trả tiền thuê đất hằng năm tại thời điểm chuyển mục đích để xác định tiền đất trước khi chuyển mục đích được trừ vào tiền sử dụng đất.

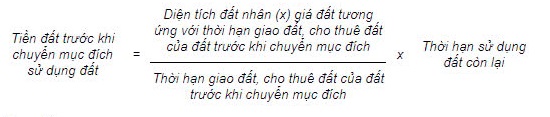

- Đất trước khi chuyển mục đích là đất phi nông nghiệp theo hình thức được Nhà nước giao đất có thu tiền sử dụng đất có thời hạn hoặc được Nhà nước cho thuê đất trả tiền thuê đất một lần cho cả thời gian thuê thì tiền đất trước khi chuyển mục đích sử dụng đất được tính như sau:

Trong đó:

+ Giá đất tương ứng với thời hạn giao đất, cho thuê đất của đất trước khi chuyển mục đích là giá đất tại Bảng giá đất để tính tiền thuê đất trả tiền một lần cho cả thời gian thuê.

+ Thời hạn sử dụng đất còn lại được xác định bằng (=) thời hạn giao đất, cho thuê đất trước khi chuyển mục đích sử dụng đất trừ (-) thời gian đã sử dụng đất trước khi chuyển mục đích.

Trường hợp thời gian sử dụng đất còn lại được xác định theo công thức quy định tại điểm này không tròn năm thì tính theo tháng; thời gian không tròn tháng thì thời gian không tròn tháng từ 15 ngày trở lên được tính tròn 01 tháng, dưới 15 ngày thì không tính tiền sử dụng đất đối với số ngày này.

(4) Giá đất để tính tiền đất trước khi chuyển mục đích sử dụng đất đối với trường hợp quy định tại (2) và (3) mục này là giá đất quy định tại khoản 1 Điều 5 Nghị định 103/2024/NĐ-CP tính tại thời điểm được cơ quan nhà nước có thẩm quyền ban hành quyết định cho phép chuyển mục đích sử dụng đất.

19,190

19,190

![]()

| Địa chỉ: | 17 Nguyễn Gia Thiều, P. Võ Thị Sáu, Q.3, TP.HCM |

| Điện thoại: | (028) 3930 3279 (06 lines) |

| E-mail: | info@ThuVienPhapLuat.vn |

Mục

lục bài viết

Mục

lục bài viết