Hướng dẫn sử dụng ứng dụng HTKK 5.2.9 mới nhất 2025 theo Công văn 828/TCT-KK

Hướng dẫn sử dụng ứng dụng HTKK 5.2.9 mới nhất 2025 theo Công văn 828/TCT-KK

Tổng cục Thuế đã banh hành Công văn 828/TCT-KK ngày 25/02/2025 về việc triển khai cung cấp thông tin số thuế TNCN đã nộp thay cho cá nhân.

Công văn 828/TCT-KK 2025: https://thuvienphapluat.vn/banan//Uploads/FileAttack/TT/13882/CV+828+va+quy+trinh+huong+dan.rar

Theo đó, hướng dẫn sử dụng ứng dụng HTKK 5.2.9 đáp ứng yêu cầu bổ sung mẫu kê khai Danh sách chi tiết số tiền nộp thuế TNCN đã nộp thay cho từng cá nhân như sau:

(1) Hướng dẫn sử dụng chức năng

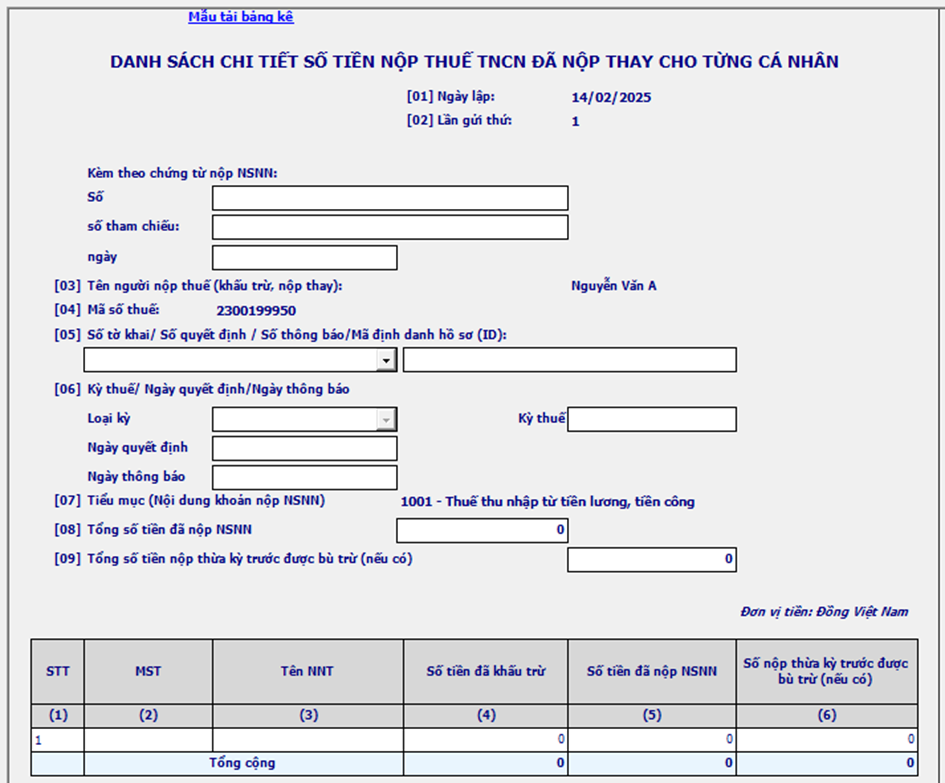

1.1. Nâng cấp bổ sung mẫu Danh sách chi tiết số tiền nộp thuế TNCN đã nộp thay cho từng cá nhân

1.1.1 Nhập dữ liệu đối với Danh sách chi tiết số tiền nộp thuế TNCN đã nộp thay cho từng cá nhân

1.1.1.1 Mục đích

- Hướng dẫn NSD nhập mẫu Danh sách chi tiết số tiền nộp thuế TNCN đã nộp thay cho từng cá nhân

1.1.1.2 Điều kiện thực hiện

- NSD đăng nhập thành công ứng dụng HTKK

1.1.1.3 Người thực hiện

- Người nộp thuế

1.1.1.4 Đường dẫn chức năng

- Kê khai\Thuế thu nhập cá nhân\DS chi tiết số tiền nộp thuế TNCN đã nộp thay

1.1.1.5 Cách sử dụng

- NSD truy cập đường dẫn chức năng và thực hiện các bước sau:

1.1.1.5.1 Nhập thông tin và lưu vào CSDL

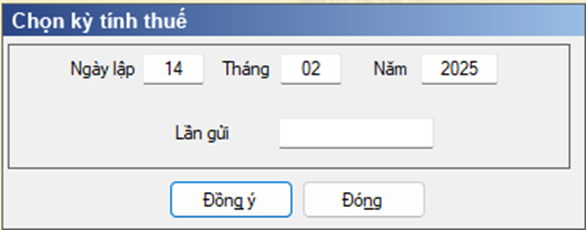

- Bước 1: Nhập thông tin trên màn hình nhập ngày lập và nhấn nút “Đồng ý”:

+ Ngày lập: Bắt buộc nhập theo định dạng dd/mm/yyyy, ngày lập <= Ngày hiện tại

+ Lần gửi: Bắt buộc nhập dạng số tự nhiên >0

- Bước 2: Nhập thông tin tờ khai:

- Bước 3: Nhấn <Ghi> để lưu lại thông tin vào CSDL

1.1.1.5.2 Nhận thông tin từ file excel và lưu vào CSDL

- Bước 1: Tại màn hình kê khai chi tiết tờ khai, chọn link <Mẫu tải bảng kê> để lấy mẫu bảng kê

- Bước 2: Nhập thông tin vào file bảng kê excel (các chỉ tiêu giống với nhập trực tiếp trên UD)

- Bước 3: Chọn nút <Tải bảng kê>

- Bước 4: Nhấn vào biểu tượng dấu “…” để chọn file đính kèm, sau đó nhấn <Tải dữ liệu>

- Bước 5: Nhấn nút <Ghi> để lưu lại thông tin vào CSDL

1.1.1.5.3 Nhận thông tin từ file có cấu trúc (XML) và lưu vào CSDL

- Bước 1: Tại màn hình kê khai chi tiết tờ khai, chọn nút <Nhập từ XML>

- Bước 2: Chọn file XML

- Bước 3: Nhấn nút <Ghi> để lưu lại thông tin vào CSDL

1.1.2 Hướng dẫn sử dụng các chức năng trên màn hình kê khai tờ khai

- Để thêm dòng sử dụng phím F5

- Để bớt dòng sử dụng phím F6

- Nhập lại thông tin

- In tờ khai:

- Kết xuất tờ khai:

+ Sử dụng chức năng này để kết xuất dữ liệu kê khai trên màn hình ra file excel/ file XML, ứng dụng kiểm tra dữ liệu và chỉ cho phép kết xuất ra file khi dữ liệu không còn lỗi.

+ Kích hoạt chức năng này bằng cách nhấn nút chuột trái vào nút “Kết xuất” hoặc bấm phím tắt <Alt> + K.

Xem chi tiết hướng dẫn: https://cdn.thuvienphapluat.vn/uploads/DanLuat-BanAn/2025/2/huong-dan.doc

Hướng dẫn sử dụng ứng dụng HTKK 5.2.9 mới nhất 2025 theo Công văn 828/TCT-KK (hình từ internet)

Ai là đối tượng phải nộp thuế thu nhập cá nhân?

Theo Điều 2 Luật Thuế thu nhập cá nhân 2007 quy định về đối tượng nộp thuế thu nhập cá nhân như sau:

Điều 2. Đối tượng nộp thuế

1. Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong lãnh thổ Việt Nam.

2. Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

a) Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

b) Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

3. Cá nhân không cư trú là người không đáp ứng điều kiện quy định tại khoản 2 Điều này.

Như vậy, đối tượng nộp thuế thu nhập cá nhân gồm:

- Cá nhân cư trú có thu nhập chịu thuế phát sinh trong và ngoài lãnh thổ Việt Nam

- Cá nhân không cư trú có thu nhập chịu thuế phát sinh trong lãnh thổ Việt Nam.

Đồng thời, cá nhân cư trú là người đáp ứng một trong các điều kiện sau:

- Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

- Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

Lưu ý: Cá nhân không cư trú là người không đáp ứng điều kiện quy định tại khoản 2 Điều 2 Luật Thuế thu nhập cá nhân 2007.