Mẫu đơn đăng ký thực hiện kiểm toán cho đơn vị có lợi ích công chúng hiện nay được quy định như thế nào?

- Mẫu đơn đăng ký thực hiện kiểm toán cho đơn vị có lợi ích công chúng hiện nay được quy định như thế nào?

- Kiểm toán viên có thời gian hành nghề kiểm toán tại Việt Nam bao lâu mới được chấp thuận thực hiện kiểm toán cho đơn vị có lợi ích công chúng?

- Kiểm toán viên không được chấp thuận thực hiện kiểm toán cho đơn vị có lợi ích công chúng trong trường hợp nào?

Mẫu đơn đăng ký thực hiện kiểm toán cho đơn vị có lợi ích công chúng hiện nay được quy định như thế nào?

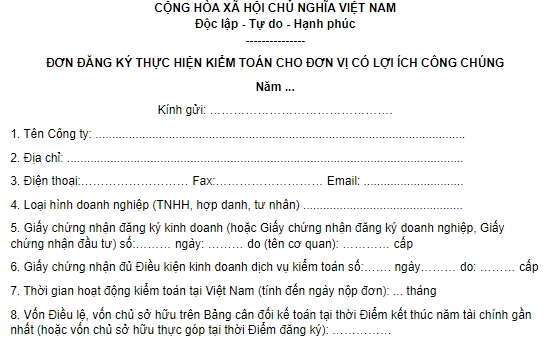

Mẫu đơn đăng ký thực hiện kiểm toán cho đơn vị có lợi ích công chúng (Hình từ Internet)

Theo đó, đơn đăng ký thực hiện kiểm toán cho đơn vị có lợi ích công chúng được quy định tại Phụ lục ban hành kèm theo Nghị định 84/2016/NĐ-CP như sau:

TẢI VỀ Mẫu đơn đăng ký thực hiện kiểm toán cho đơn vị có lợi ích công chúng

Kiểm toán viên có thời gian hành nghề kiểm toán tại Việt Nam bao lâu mới được chấp thuận thực hiện kiểm toán cho đơn vị có lợi ích công chúng?

Theo Điều 6 Nghị định 84/2016/NĐ-CP quy định về tiêu chuẩn đối với kiểm toán viên hành nghề được chấp thuận như sau:

Tiêu chuẩn đối với kiểm toán viên hành nghề được chấp thuận

Ngoài các tiêu chuẩn quy định tại Luật kiểm toán độc lập, kiểm toán viên hành nghề được chấp thuận phải có các tiêu chuẩn sau:

1. Có tên trong danh sách kiểm toán viên đủ Điều kiện hành nghề kiểm toán trong kỳ chấp thuận được Bộ Tài chính công khai tại thời Điểm nộp hồ sơ đăng ký thực hiện kiểm toán.

2. Có ít nhất 24 tháng thực tế hành nghề kiểm toán tại Việt Nam tính từ ngày được cơ quan có thẩm quyền xác nhận đủ Điều kiện hành nghề kiểm toán đến ngày nộp hồ sơ đăng ký thực hiện kiểm toán.

Theo đó, kiểm toán viên phải có ít nhất 24 tháng thực tế hành nghề kiểm toán tại Việt Nam tính từ ngày được cơ quan có thẩm quyền xác nhận đủ điều kiện hành nghề kiểm toán đến ngày nộp hồ sơ đăng ký thực hiện kiểm toán mới được chấp thuận thực hiện kiểm toán cho đơn vị có lợi ích công chúng.

Kiểm toán viên không được chấp thuận thực hiện kiểm toán cho đơn vị có lợi ích công chúng trong trường hợp nào?

Các trường hợp tổ chức kiểm toán, kiểm toán viên hành nghề không được xem xét, chấp thuận được quy định tại Điều 7 Nghị định 84/2016/NĐ-CP như sau:

Các trường hợp tổ chức kiểm toán, kiểm toán viên hành nghề không được xem xét, chấp thuận

1. Các trường hợp không được xem xét, chấp thuận bao gồm:

a) Tổ chức kiểm toán đang bị đình chỉ hoạt động kinh doanh dịch vụ kiểm toán theo quy định của pháp luật về kiểm toán độc lập;

b) Tổ chức kiểm toán không sửa chữa, khắc phục kịp thời các sai phạm theo kiến nghị của cơ quan nhà nước có thẩm quyền;

c) Tổ chức kiểm toán có những khiếu kiện về kết quả kiểm toán và đã được cơ quan nhà nước có thẩm quyền kết luận là có sai phạm;

d) Tổ chức kiểm toán có chất lượng kiểm toán không đạt yêu cầu theo kết quả kiểm tra hoặc kết luận của cơ quan, tổ chức có thẩm quyền trong năm được xem xét;

đ) Kiểm toán viên hành nghề phụ trách hồ sơ kiểm toán có chất lượng kiểm toán không đạt yêu cầu theo kết quả kiểm tra hoặc kết luận của cơ quan tổ chức có thẩm quyền trong năm được xem xét;

e) Tổ chức kiểm toán, kiểm toán viên hành nghề có hành vi vi phạm pháp luật liên quan đến hành nghề kiểm toán và đã bị cơ quan có thẩm quyền xử lý vi phạm hành chính theo quy định của pháp luật trong năm được xem xét;

g) Tổ chức kiểm toán, kiểm toán viên hành nghề giả mạo, khai man trong việc kê khai các thông tin trong hồ sơ đăng ký tham gia kiểm toán;

h) Tổ chức kiểm toán, kiểm toán viên hành nghề không giải trình, giải trình không đạt yêu cầu hoặc không cung cấp thông tin, số liệu liên quan đến hoạt động kiểm toán theo yêu cầu của cơ quan nhà nước có thẩm quyền;

i) Tổ chức kiểm toán, kiểm toán viên hành nghề bị hủy bỏ tư cách được chấp thuận kiểm toán trong thời gian chưa quá 24 tháng kể từ ngày bị hủy bỏ;

k) Tổ chức kiểm toán, kiểm toán viên hành nghề không thực hiện thông báo, báo cáo theo quy định của pháp luật về kiểm toán độc lập.

2. Tổ chức kiểm toán, kiểm toán viên hành nghề thuộc một trong các trường hợp quy định tại các Điểm d, đ, g và h Khoản 1 Điều này thì sau 12 tháng, kể từ ngày có kết luận, quyết định xử lý của cơ quan có thẩm quyền, mới được xem xét, chấp thuận.

Theo đó, kiểm toán viên không được chấp thuận thực hiện kiểm toán cho đơn vị có lợi ích công chúng trong những trường hợp sau:

(1) Kiểm toán viên hành nghề phụ trách hồ sơ kiểm toán có chất lượng kiểm toán không đạt yêu cầu theo kết quả kiểm tra hoặc kết luận của cơ quan tổ chức có thẩm quyền trong năm được xem xét;

(2) Kiểm toán viên hành nghề có hành vi vi phạm pháp luật liên quan đến hành nghề kiểm toán và đã bị cơ quan có thẩm quyền xử lý vi phạm hành chính theo quy định của pháp luật trong năm được xem xét;

(3) Kiểm toán viên hành nghề giả mạo, khai man trong việc kê khai các thông tin trong hồ sơ đăng ký tham gia kiểm toán;

(4) Kiểm toán viên hành nghề không giải trình, giải trình không đạt yêu cầu hoặc không cung cấp thông tin, số liệu liên quan đến hoạt động kiểm toán theo yêu cầu của cơ quan nhà nước có thẩm quyền;

(5) Kiểm toán viên hành nghề bị hủy bỏ tư cách được chấp thuận kiểm toán trong thời gian chưa quá 24 tháng kể từ ngày bị hủy bỏ;

(6) Kiểm toán viên hành nghề không thực hiện thông báo, báo cáo theo quy định của pháp luật về kiểm toán độc lập.

Lưu ý: kiểm toán viên hành nghề thuộc một trong các trường hợp quy định tại các mục (1), (3) và (4) thì sau 12 tháng, kể từ ngày có kết luận, quyết định xử lý của cơ quan có thẩm quyền, mới được xem xét, chấp thuận.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu Bệnh án sơ sinh 06/BV1 mới nhất 2024 ban hành kèm theo Thông tư 32/2023/TT-BYT ra sao? Tải về mẫu bệnh án ở đâu?

- Nguyên tắc thanh tra, kiểm tra về giá, thẩm định giá được thực hiện như thế nào theo quy định mới nhất từ 1/7/2024?

- Trung tâm thanh toán bù trừ séc chính là NHNN Việt Nam? Séc thanh toán qua Trung tâm thanh toán bù trừ séc phải được xuất trình tại đâu?

- Người nước ngoài có nhiều hộ chiếu thì sử dụng hộ chiếu nào để nhập cảnh và cư trú tại Việt Nam?

- Thời gian có hiệu lực của bảo đảm thực hiện hợp đồng dự án đầu tư kinh doanh là khoảng thời gian nào?