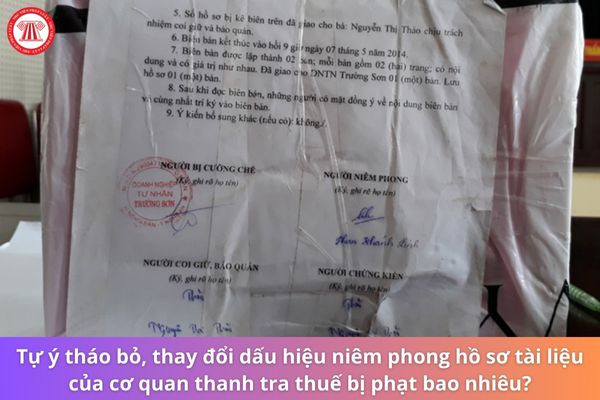

Tự ý tháo bỏ dấu hiệu niêm phong hồ sơ tài liệu của cơ quan thanh tra thuế bị phạt bao nhiêu?

Tự ý tháo bỏ dấu hiệu niêm phong hồ sơ tài liệu của cơ quan thanh tra thuế bị phạt bao nhiêu?

Theo Điều 15 Nghị định 125/2020/NĐ-CP quy định về việc xử phạt hành vi vi phạm quy định về chấp hành quyết định kiểm tra, thanh tra thuế, cưỡng chế thi hành quyết định hành chính thuế như sau:

Xử phạt hành vi vi phạm quy định về chấp hành quyết định kiểm tra, thanh tra thuế, cưỡng chế thi hành quyết định hành chính thuế

1. Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng đối với một trong các hành vi sau đây:

a) Không nhận quyết định thanh tra, kiểm tra thuế, quyết định cưỡng chế thi hành quyết định hành chính thuế khi được cơ quan thuế giao, gửi theo quy định của pháp luật;

b) Không chấp hành quyết định thanh tra, kiểm tra thuế quá thời hạn 03 ngày làm việc trở lên, kể từ ngày phải chấp hành quyết định của cơ quan có thẩm quyền;

c) Cung cấp hồ sơ, tài liệu, hóa đơn, chứng từ, sổ kế toán liên quan đến nghĩa vụ thuế quá thời hạn 06 giờ làm việc, kể từ khi nhận được yêu cầu của cơ quan có thẩm quyền trong thời gian kiểm tra, thanh tra tại trụ sở người nộp thuế;

d) Cung cấp không đầy đủ, chính xác về thông tin, tài liệu, sổ kế toán liên quan đến việc xác định nghĩa vụ thuế theo yêu cầu của cơ quan có thẩm quyền trong thời gian kiểm tra, thanh tra thuế tại trụ sở người nộp thuế;

đ) Không ký biên bản kiểm tra, thanh tra thuế trong thời hạn 05 ngày làm việc, kể từ ngày lập hoặc ngày công bố công khai biên bản.

2. Phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng đối với một trong các hành vi sau đây:

a) Không cung cấp số liệu, tài liệu, sổ kế toán liên quan đến việc xác định nghĩa vụ thuế khi được cơ quan có thẩm quyền yêu cầu trong thời gian kiểm tra, thanh tra thuế tại trụ sở người nộp thuế;

b) Không thực hiện hoặc thực hiện không đúng quyết định niêm phong hồ sơ tài liệu, két quỹ, kho hàng hóa, vật tư, nguyên liệu, máy móc, thiết bị, nhà xưởng;

c) Tự ý tháo bỏ, thay đổi dấu hiệu niêm phong do cơ quan có thẩm quyền đã tạo lập hợp pháp.

3. Biện pháp khắc phục hậu quả: Buộc cung cấp thông tin, tài liệu, sổ kế toán liên quan đến việc xác định nghĩa vụ thuế đối với hành vi quy định tại điểm d khoản 1 và điểm a khoản 2 Điều này.

Như vậy, hành vi tự ý tháo bỏ dấu hiệu niêm phong hồ sơ tài liệu của cơ quan thanh tra thuế sẽ bị phạt tiền từ 5 - 10 triệu đồng.

Lưu ý: Mức phạt trên là mức phạt đối với tổ chức, mức phạt của cá nhân bằng 1/2 mức phạt của tổ chức.

Tự ý tháo bỏ dấu hiệu niêm phong hồ sơ tài liệu của cơ quan thanh tra thuế bị phạt bao nhiêu? (Hình từ Internet)

Cơ quan thanh tra thuế có cần niêm phong hồ sơ tài liệu liên quan đến trốn thuế trước mặt người có tài liệu không?

Theo khoản 4 Điều 122 Luật Quản lý thuế 2019 quy định về việc tạm giữ tài liệu, tang vật liên quan đến hành vi trốn thuế như sau:

Tạm giữ tài liệu, tang vật liên quan đến hành vi trốn thuế

...

4. Khi tạm giữ tài liệu, tang vật liên quan đến hành vi trốn thuế trưởng đoàn thanh tra thuế phải lập biên bản tạm giữ. Trong biên bản tạm giữ phải ghi rõ tên, số lượng, chủng loại của tài liệu, tang vật bị tạm giữ; chữ ký của người thực hiện tạm giữ, người đang quản lý tài liệu, tang vật vi phạm. Người ra quyết định tạm giữ có trách nhiệm bảo quản tài liệu, tang vật tạm giữ và chịu trách nhiệm trước pháp luật nếu tài liệu, tang vật bị mất, bán, đánh tráo hoặc hư hỏng.

Trong trường hợp tài liệu, tang vật cần được niêm phong thì việc niêm phong phải được tiến hành ngay trước mặt người có tài liệu, tang vật; nếu người có tài liệu, tang vật vắng mặt thì việc niêm phong phải được tiến hành trước mặt đại diện gia đình hoặc đại diện tổ chức và đại diện chính quyền cấp xã, người chứng kiến.

...

Như vậy, khi niêm phong hồ sơ tài liệu liên quan đến hành vi trốn thuế thì cơ quan thanh tra thuế phải niêm phong trước mặt người có tài liệu, nếu người đó vắng mặt thì phải niêm phong trước mặt đại diện gia đình hoặc đại diện tổ chức và đại diện chính quyền cấp xã, người chứng kiến.

- Các trường hợp được miễn lệ phí trước bạ hiện nay?

- Trường hợp nào Chủ tịch Ủy ban nhân dân cấp tỉnh có quyền xóa nợ tiền thuế?

- Người nộp thuế có thể lựa chọn các phương thức nào để thực hiện giao dịch thuế điện tử?

- Mẫu báo cáo tình hình hoạt động đại lý thuế năm 2024 sử dụng mẫu nào?

- Hồ sơ đề nghị chấm dứt hiệu lực mã số thuế gồm những gì?

- Những hàng hóa dịch vụ nào được đề xuất giảm thuế GTGT 6 tháng đầu năm 2025?

- Khi nào doanh nghiệp được cấp lại Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán?

- Cho thuê nhà xưởng thì khai thuế theo cách nào?

- Mẫu Bảng kê trích nộp các khoản theo lương Thông tư 200? Mức đóng phí công đoàn năm 2025 là bao nhiêu?

- Mẫu hợp đồng vay tiền cá nhân mới nhất 2025? Phí công chứng hợp đồng vay tiền cá nhân là bao nhiêu?