Trình tự, thủ tục đề nghị không tính tiền chậm nộp tiền thuế mới nhất theo Thông tư 08?

Trình tự, thủ tục đề nghị không tính tiền chậm nộp tiền thuế mới nhất theo Thông tư 08?

Theo quy định tại khoản 2 Điều 22 Thông tư 80/2021/TT-BTC về trình tự, thủ tục, hồ sơ đề nghị không tính tiền chậm nộp đối với trường hợp quy định tại điểm a khoản 5 Điều 59 Luật Quản lý thuế 2019, cụ thể như sau:

Xử lý đối với việc chậm nộp tiền thuế

...

5. Không tính tiền chậm nộp trong các trường hợp sau đây:

a) Người nộp thuế cung ứng hàng hóa, dịch vụ được thanh toán bằng nguồn vốn ngân sách nhà nước, bao gồm cả nhà thầu phụ được quy định trong hợp đồng ký với chủ đầu tư và được chủ đầu tư trực tiếp thanh toán nhưng chưa được thanh toán thì không phải nộp tiền chậm nộp.

Số tiền nợ thuế không tính chậm nộp là tổng số tiền thuế còn nợ ngân sách nhà nước của người nộp thuế nhưng không vượt quá số tiền ngân sách nhà nước chưa thanh toán;

Theo đó, trình tự, thủ tục đề nghị không tính tiền chậm nộp tiền thuế thực hiện như sau:

+ Người nộp thuế lập hồ sơ đề nghị không tính tiền chậm nộp gửi cơ quan thuế quản lý trực tiếp hoặc cơ quan thuế quản lý khoản thu ngân sách nhà nước.

+ Trường hợp hồ sơ đề nghị không tính tiền chậm nộp chưa đầy đủ theo quy định, trong thời hạn 03 ngày làm việc kể từ ngày tiếp nhận hồ sơ, cơ quan thuế phải thông báo bằng văn bản theo mẫu số 01/TB-BSTT-NNT ban hành kèm theo Nghị định 126/2020/NĐ-CP đề nghị người nộp thuế giải trình hoặc bổ sung hồ sơ.

Trường hợp hồ sơ đề nghị không tính tiền chậm nộp đầy đủ, trong thời hạn 10 ngày làm việc kể từ ngày tiếp nhận hồ sơ, cơ quan thuế ban hành Thông báo không chấp thuận không tính tiền chậm nộp (mẫu số 04/KTCN ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC) đối với trường hợp không thuộc đối tượng không tính tiền chậm nộp hoặc Thông báo chấp thuận không tính tiền chậm nộp (mẫu số 05/KTCN ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC) đối với trường hợp thuộc đối tượng không tính tiền chậm nộp.

- Hồ sơ đề nghị không tính tiền chậm nộp

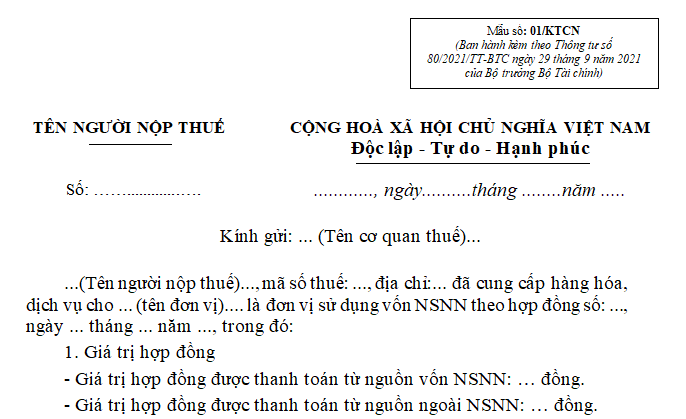

+ Văn bản đề nghị không tính tiền chậm nộp theo mẫu số 01/KTCN ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC;

+ Văn bản có xác nhận của đơn vị sử dụng ngân sách nhà nước về việc người nộp thuế chưa được thanh toán theo mẫu số 02/KTCN ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC (bản chính hoặc bản sao có chứng thực);

+ Hợp đồng cung ứng hàng hoá, dịch vụ ký với chủ đầu tư (bản chính hoặc bản sao có xác nhận của người nộp thuế).

Tải về mẫu 01/KTCN văn bản đề nghị không tính tiền chậm nộp thuế mới nhất theo Thông tư 80/2021/TT-BTC

Hiện nay, mẫu 01/KTCN văn bản đề nghị không tính tiền chậm nộp được quy định tại Phụ lục I Thông tư 80/2021/TT-BTC như sau:

Mẫu 01/KTCN văn bản đề nghị không tính tiền chậm nộp mới nhất: Tải về

Trình tự, thủ tục đề nghị không tính tiền chậm nộp tiền thuế mới nhất theo Thông tư 08 (nguồn từ Internet)

Người nộp thuế có khoản tiền thuế chậm nộp cần có trách nhiệm gì?

Theo quy định tại khoản 3 Điều 22 Thông tư 80/2021/TT-BTC về trách nhiệm của người nộp thuế và các cơ quan liên quan như sau:

Trình tự, thủ tục, hồ sơ không tính tiền chậm nộp

...

3. Trách nhiệm của người nộp thuế và các cơ quan liên quan

a) Người nộp thuế có trách nhiệm nộp tiền thuế nợ vào ngân sách nhà nước chậm nhất là trong ngày làm việc liền kề sau ngày được đơn vị sử dụng ngân sách nhà nước thanh toán cho người nộp thuế và thông báo cho cơ quan thuế theo mẫu số 03/KTCN ban hành kèm theo phụ lục I Thông tư này.

b) Đơn vị sử dụng ngân sách nhà nước có trách nhiệm xác nhận tình trạng thanh toán cho người nộp thuế và chịu trách nhiệm trước pháp luật về việc xác nhận này.

c) Cơ quan thuế giám sát việc thực hiện nghĩa vụ thuế của người nộp thuế.

d) Cơ quan Kho bạc Nhà nước có trách nhiệm phối hợp với cơ quan thuế trong việc cung cấp thông tin về tình hình thanh toán nguồn vốn ngân sách nhà nước.

Như vậy, người nộp thuế có trách nhiệm nộp tiền thuế nợ vào ngân sách nhà nước chậm nhất là trong ngày làm việc liền kề sau ngày được đơn vị sử dụng ngân sách nhà nước thanh toán cho người nộp thuế và thông báo theo mẫu quy định cho cơ quan thuế.

- Doanh nghiệp đăng ký sử dụng hóa đơn điện tử bán tài sản công thông qua đâu?

- Công khai mức thu tiền học thêm trước khi tuyển sinh dạy thêm ngoài nhà trường bằng hình thức nào từ 14/02/2025? Thời điểm xuất hóa đơn thu học phí là khi nào?

- Từ 2025, phạt tới 10 triệu đồng khi chân chống quệt xuống đường để phát ra âm thanh, tia lửa?

- Số thuế giá trị gia tăng phải nộp theo phương pháp khấu trừ thuế được tính thế nào theo Luật Thuế GTGT 2024?

- Kiểm tra tình trạng tờ khai thuế đã nộp cho cơ quan thuế ở đâu?

- Doanh nghiệp thành lập thêm địa điểm kinh doanh có phải nộp hồ sơ khai thuế môn bài không?

- Tài khoản 133 có bao nhiêu tài khoản cấp 2?

- Quyết định 09/2024/QĐ-KTNN về danh mục hồ sơ kiểm toán của Kiểm toán nhà nước?

- Cách trình bày thể thức văn bản hành chính? Thể thức văn bản của cơ quan Thuế được quy định như thế nào?

- Cá nhân, hộ kinh doanh tạm ngừng kinh doanh trong năm 2024 thì có nộp thuế môn bài năm 2025 không?