Tổng hợp 02 Tờ khai thuế tiêu thụ đặc biệt Mẫu 01/TTĐB và Mẫu 02/TTĐB?

Tổng hợp 02 Tờ khai thuế tiêu thụ đặc biệt Mẫu 01/TTĐB và Mẫu 02/TTĐB?

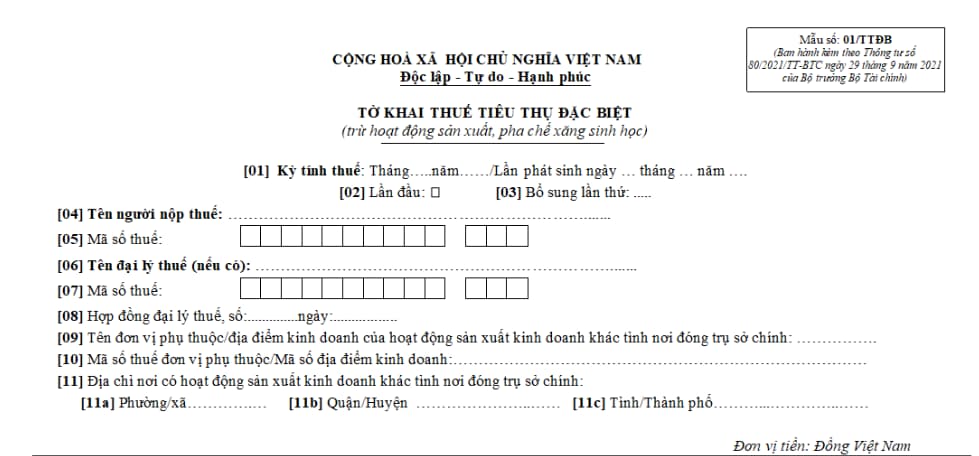

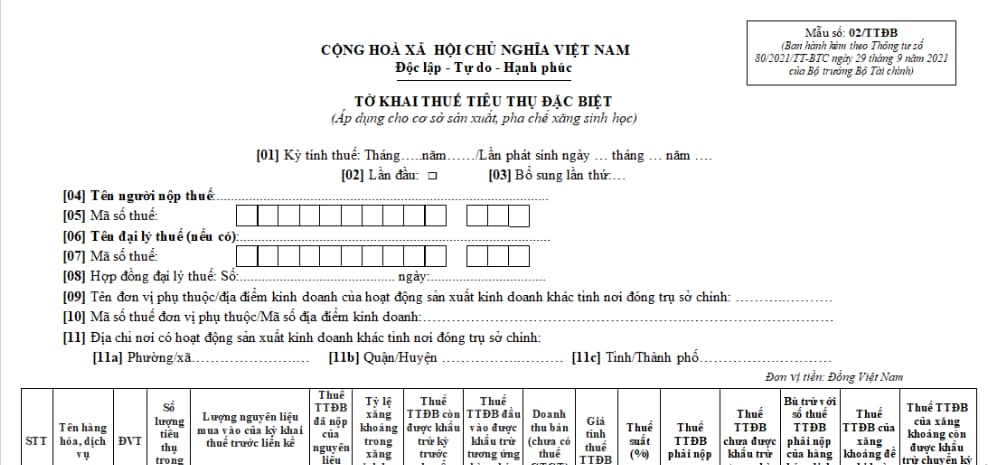

Hiện nay 02 mẫu Tờ khai thuế tiêu thụ đặc biệt đang được sử dụng là Mẫu 01/TTĐB Tờ khai thuế tiêu thụ đặc biệt (trừ hoạt động sản xuất, pha chế xăng sinh học) và Mẫu 02/TTĐB Tờ khai thuế tiêu thụ đặc biệt (áp dụng đối với cơ sở sản xuất, pha chế xăng sinh học) quy định tại Mục III Phụ lục II Danh mục mẫu biểu hồ sơ khai thuế ban hành kèm theo Thông tư 80/2021/TT-BTC.

Tải về Mẫu 01/TTĐB Tờ khai thuế tiêu thụ đặc biệt (trừ hoạt động sản xuất, pha chế xăng sinh học).

Tải về Mẫu 02/TTĐB Tờ khai thuế tiêu thụ đặc biệt (áp dụng đối với cơ sở sản xuất, pha chế xăng sinh học).

Tổng hợp 02 Tờ khai thuế tiêu thụ đặc biệt Mẫu 01/TTĐB và Mẫu 02/TTĐB? (Hình từ Internet)

Thời hạn nộp hồ sơ khai thuế tiêu thụ đặc biệt là khi nào?

Theo khoản 1, khoản 4 Điều 8 Nghị định 126/2020/NĐ-CP quy định kỳ khai thuế tiêu thụ đặc biệt như sau:

Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

1. Các loại thuế, khoản thu khác thuộc ngân sách nhà nước do cơ quan quản lý thuế quản lý thu thuộc loại khai theo tháng, bao gồm:

a) Thuế giá trị gia tăng, thuế thu nhập cá nhân. Trường hợp người nộp thuế đáp ứng các tiêu chí theo quy định tại Điều 9 Nghị định này thì được lựa chọn khai theo quý.

b) Thuế tiêu thụ đặc biệt.

...

4. Các loại thuế, khoản thu khác thuộc ngân sách nhà nước khai theo từng lần phát sinh, bao gồm:

a) Thuế giá trị gia tăng của người nộp thuế theo quy định tại khoản 3 Điều 7 Nghị định này hoặc người nộp thuế thực hiện khai thuế giá trị gia tăng theo phương pháp trực tiếp trên giá trị gia tăng theo quy định của pháp luật về thuế giá trị gia tăng nhưng có phát sinh nghĩa vụ thuế giá trị gia tăng đối với hoạt động chuyển nhượng bất động sản.

b) Thuế tiêu thụ đặc biệt của người nộp thuế có kinh doanh xuất khẩu chưa nộp thuế tiêu thụ đặc biệt ở khâu sản xuất sau đó không xuất khẩu mà bán trong nước. Thuế tiêu thụ đặc biệt của cơ sở kinh doanh mua xe ô tô, tàu bay, du thuyền sản xuất trong nước thuộc đối tượng không chịu thuế tiêu thụ đặc biệt nhưng sau đó chuyển mục đích sử dụng sang đối tượng chịu thuế tiêu thụ đặc biệt.

c) Thuế đối với hàng hóa xuất khẩu, nhập khẩu bao gồm: Thuế xuất khẩu, thuế nhập khẩu, thuế tự vệ, thuế chống bán phá giá, thuế chống trợ cấp, thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường, thuế giá trị gia tăng. Trường hợp hàng hóa xuất khẩu, nhập khẩu không phải khai theo từng lần phát sinh thì thực hiện theo hướng dẫn của Bộ Tài chính.

...

Theo đó, thuế tiêu thụ đặc biệt sẽ thuộc trường hợp khai thuế theo tháng, trừ 2 nhóm thuế tiêu thụ đặc biệt sau đây sẽ khai thuế theo từng lần phát sinh:

- Thuế tiêu thụ đặc biệt của người nộp thuế có kinh doanh xuất khẩu chưa nộp thuế tiêu thụ đặc biệt ở khâu sản xuất sau đó không xuất khẩu mà bán trong nước. Thuế tiêu thụ đặc biệt của cơ sở kinh doanh mua xe ô tô, tàu bay, du thuyền sản xuất trong nước thuộc đối tượng không chịu thuế tiêu thụ đặc biệt nhưng sau đó chuyển mục đích sử dụng sang đối tượng chịu thuế tiêu thụ đặc biệt.

- Thuế tiêu thụ đặc biệt đối với hàng hóa xuất khẩu, nhập khẩu.

Mà theo khoản 1, khoản 3 Điều 44 Luật Quản lý thuế 2019 quy định thời hạn nộp hồ sơ khai thuế đối với trường hợp khai thuế theo tháng và khai thuế theo từng lần phát sinh như sau:

Thời hạn nộp hồ sơ khai thuế

1. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được quy định như sau:

a) Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng;

b) Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo quý.

...

3. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai và nộp theo từng lần phát sinh nghĩa vụ thuế chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế.

...

Như vậy, thời hạn nộp hồ sơ khai thuế tiêu thụ đặc biệt là:

- Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với thuế tiêu thụ đặc biệt khai theo tháng.

- Chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế đối với thuế tiêu thụ đặc biệt khai theo từng lần phát sinh.

- Hiện nay người nộp thuế có được gia hạn nộp hồ sơ khai quyết toán thuế không?

- Xem lịch âm tháng 4 năm 2025 Đầy đủ, chi tiết, mới nhất 2025?

- Thủ tướng yêu cầu xây dựng dự thảo Luật Sản xuất sản phẩm công nghiệp trọng điểm?

- Hàng hóa vào khu phi thuế quan có phải chịu thuế GTGT không?

- Nghĩa vụ của kiểm toán viên hành nghề quy định ra sao? Ai không được đăng ký hành nghề kiểm toán?

- Quỹ bình ổn giá xăng dầu trên thị trường do ai quản lý?

- 19 phòng giao dịch thuộc Kho bạc Nhà nước khu vực 15?

- Chấm dứt hiệu lực mã số thuế khi nào? Mẫu 24/ĐK-TCT đề nghị chấm dứt hiệu lực mã số thuế mới nhất 2025?

- Chỉ sử dụng thẻ Bảo hiểm y tế giấy đến hết 31/5/2025?

- Đề xuất quy định về thanh toán kinh phí chi trả chi phí tố tụng?