Tổng hợp 02 Tờ khai thuế tiêu thụ đặc biệt Mẫu 01/TTĐB và Mẫu 02/TTĐB?

Tổng hợp 02 Tờ khai thuế tiêu thụ đặc biệt Mẫu 01/TTĐB và Mẫu 02/TTĐB?

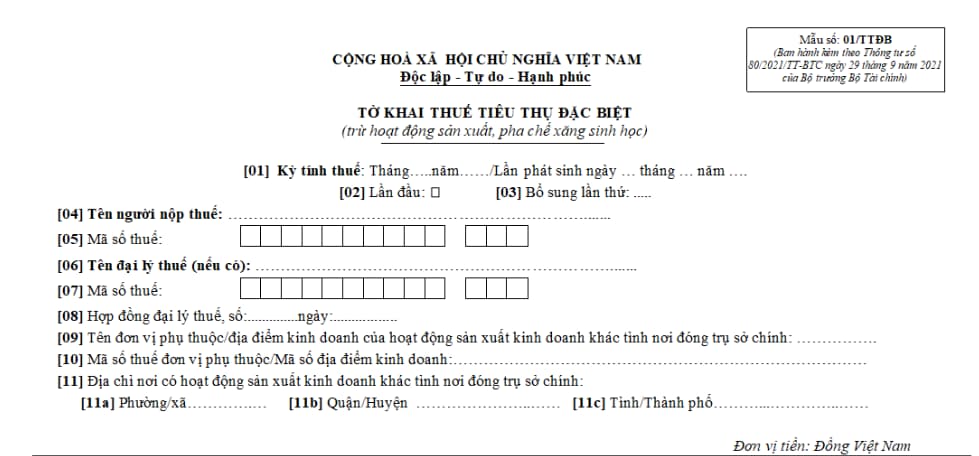

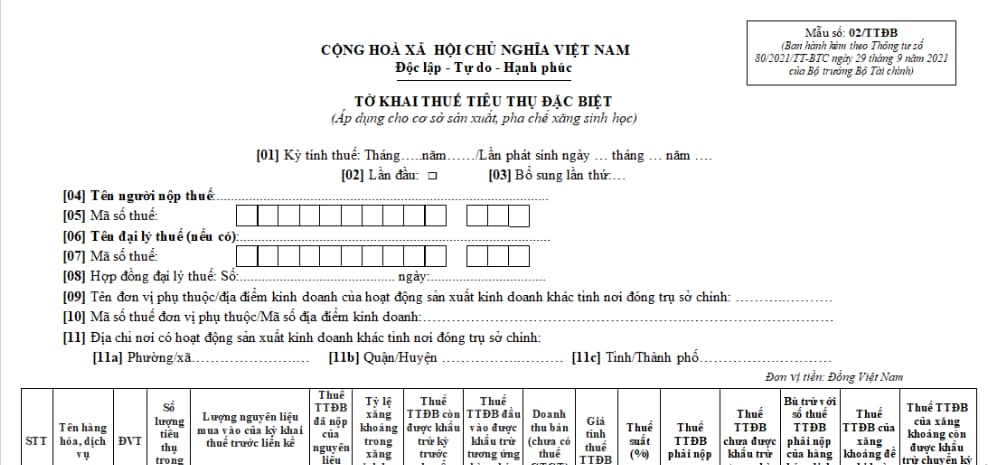

Hiện nay 02 mẫu Tờ khai thuế tiêu thụ đặc biệt đang được sử dụng là Mẫu 01/TTĐB Tờ khai thuế tiêu thụ đặc biệt (trừ hoạt động sản xuất, pha chế xăng sinh học) và Mẫu 02/TTĐB Tờ khai thuế tiêu thụ đặc biệt (áp dụng đối với cơ sở sản xuất, pha chế xăng sinh học) quy định tại Mục III Phụ lục II Danh mục mẫu biểu hồ sơ khai thuế ban hành kèm theo Thông tư 80/2021/TT-BTC.

Tải về Mẫu 01/TTĐB Tờ khai thuế tiêu thụ đặc biệt (trừ hoạt động sản xuất, pha chế xăng sinh học).

Tải về Mẫu 02/TTĐB Tờ khai thuế tiêu thụ đặc biệt (áp dụng đối với cơ sở sản xuất, pha chế xăng sinh học).

Tổng hợp 02 Tờ khai thuế tiêu thụ đặc biệt Mẫu 01/TTĐB và Mẫu 02/TTĐB? (Hình từ Internet)

Thời hạn nộp hồ sơ khai thuế tiêu thụ đặc biệt là khi nào?

Theo khoản 1, khoản 4 Điều 8 Nghị định 126/2020/NĐ-CP quy định kỳ khai thuế tiêu thụ đặc biệt như sau:

Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

1. Các loại thuế, khoản thu khác thuộc ngân sách nhà nước do cơ quan quản lý thuế quản lý thu thuộc loại khai theo tháng, bao gồm:

a) Thuế giá trị gia tăng, thuế thu nhập cá nhân. Trường hợp người nộp thuế đáp ứng các tiêu chí theo quy định tại Điều 9 Nghị định này thì được lựa chọn khai theo quý.

b) Thuế tiêu thụ đặc biệt.

...

4. Các loại thuế, khoản thu khác thuộc ngân sách nhà nước khai theo từng lần phát sinh, bao gồm:

a) Thuế giá trị gia tăng của người nộp thuế theo quy định tại khoản 3 Điều 7 Nghị định này hoặc người nộp thuế thực hiện khai thuế giá trị gia tăng theo phương pháp trực tiếp trên giá trị gia tăng theo quy định của pháp luật về thuế giá trị gia tăng nhưng có phát sinh nghĩa vụ thuế giá trị gia tăng đối với hoạt động chuyển nhượng bất động sản.

b) Thuế tiêu thụ đặc biệt của người nộp thuế có kinh doanh xuất khẩu chưa nộp thuế tiêu thụ đặc biệt ở khâu sản xuất sau đó không xuất khẩu mà bán trong nước. Thuế tiêu thụ đặc biệt của cơ sở kinh doanh mua xe ô tô, tàu bay, du thuyền sản xuất trong nước thuộc đối tượng không chịu thuế tiêu thụ đặc biệt nhưng sau đó chuyển mục đích sử dụng sang đối tượng chịu thuế tiêu thụ đặc biệt.

c) Thuế đối với hàng hóa xuất khẩu, nhập khẩu bao gồm: Thuế xuất khẩu, thuế nhập khẩu, thuế tự vệ, thuế chống bán phá giá, thuế chống trợ cấp, thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường, thuế giá trị gia tăng. Trường hợp hàng hóa xuất khẩu, nhập khẩu không phải khai theo từng lần phát sinh thì thực hiện theo hướng dẫn của Bộ Tài chính.

...

Theo đó, thuế tiêu thụ đặc biệt sẽ thuộc trường hợp khai thuế theo tháng, trừ 2 nhóm thuế tiêu thụ đặc biệt sau đây sẽ khai thuế theo từng lần phát sinh:

- Thuế tiêu thụ đặc biệt của người nộp thuế có kinh doanh xuất khẩu chưa nộp thuế tiêu thụ đặc biệt ở khâu sản xuất sau đó không xuất khẩu mà bán trong nước. Thuế tiêu thụ đặc biệt của cơ sở kinh doanh mua xe ô tô, tàu bay, du thuyền sản xuất trong nước thuộc đối tượng không chịu thuế tiêu thụ đặc biệt nhưng sau đó chuyển mục đích sử dụng sang đối tượng chịu thuế tiêu thụ đặc biệt.

- Thuế tiêu thụ đặc biệt đối với hàng hóa xuất khẩu, nhập khẩu.

Mà theo khoản 1, khoản 3 Điều 44 Luật Quản lý thuế 2019 quy định thời hạn nộp hồ sơ khai thuế đối với trường hợp khai thuế theo tháng và khai thuế theo từng lần phát sinh như sau:

Thời hạn nộp hồ sơ khai thuế

1. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được quy định như sau:

a) Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng;

b) Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo quý.

...

3. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai và nộp theo từng lần phát sinh nghĩa vụ thuế chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế.

...

Như vậy, thời hạn nộp hồ sơ khai thuế tiêu thụ đặc biệt là:

- Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với thuế tiêu thụ đặc biệt khai theo tháng.

- Chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế đối với thuế tiêu thụ đặc biệt khai theo từng lần phát sinh.

- Số điện thoại công chức hỗ trợ người nộp thuế tại Đội Thuế huyện Sóc Sơn?

- Trường hợp nào không phải lập lại hóa đơn điện tử đã lập sai?

- Địa chỉ Đội Thuế liên huyện Châu Đốc Châu Phú tỉnh An Giang ở đâu?

- Ưu đãi thuế TNDN khi dự án đầu tư được chuyển thành địa bàn ưu đãi theo Công văn 1482?

- Tổng hợp số điện thoại công chức hỗ trợ người nộp thuế tại tỉnh Phú Yên?

- Địa chỉ Đội Thuế thành phố Tam Kỳ tỉnh Quảng Nam ở đâu?

- Tải file Mẫu Biên bản thay thế hóa đơn điện tử có sai sót?

- Mẫu 24-ĐK-TCT theo Thông tư 86 được dùng để làm gì?

- Lập hóa đơn điện tử mới theo Nghị định 70/2025/NĐ-CP là gì? Có phải hóa đơn điều chỉnh không?

- Thông tư 35/2025/TT-BCT sửa đổi quy định về kinh doanh xuất khẩu gạo và chế độ báo cáo định kỳ?

- Danh sách công chức hỗ trợ người nộp thuế tại tỉnh Phú Thọ? Người dân ở tỉnh Phú Thọ có thể nộp thuế tại Đội Thuế nào?

- Từ 01/7/2025, giám đốc công ty TNHH không hưởng tiền lương có bắt buộc đóng BHXH?

- 03 lưu ý khi sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền theo Nghị định 70?

- Công điện 81: Thủ tướng chỉ đạo giải pháp cung ứng điện các tháng cao điểm năm 2025? Từ 01/7/2025, hoạt động cung cấp điện chịu mức thuế GTGT bao nhiêu?

- Link nộp báo cáo tình hình sử dụng lao động 6 tháng đầu năm 2025 tại tỉnh Đồng Nai?

- Danh sách số điện thoại công chức hỗ trợ người nộp thuế tại tỉnh Vĩnh Phúc? Tỉnh Vĩnh Phúc hiện nay có các Đội Thuế cấp huyện nào?

- Khi nào được mở Văn phòng công chứng theo loại hình doanh nghiệp tư nhân? Phí công chứng bao gồm các loại phí gì?

- Xây dựng AI để tra cứu thông tin, thủ tục hành chính khi sắp xếp đơn vị hành chính năm 2025? Lĩnh vực thuế hiện nay có bao nhiêu TTHC?

- Người nộp thuế có quyền yêu cầu cơ quan quản lý thuế xác nhận nghĩa vụ nộp thuế của mình?

- Tải Mẫu Giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế mới nhất?