Sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên doanh dùng để làm gì?

Sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên doanh dùng để làm gì?

Căn cứ Mục 1 Phần B Phụ lục 4 Danh mục và mẫu sổ kế toán ban hành kèm theo Thông tư 200/2014/TT-BTC quy định về các loại sổ kế toán như sau:

Sổ kế toán gồm sổ kế toán tổng hợp và sổ kế toán chi tiết.

- Sổ kế toán tổng hợp gồm: sổ nhật ký, sổ cái.

- Sổ kế toán chi tiết gồm: sổ, thẻ kế toán chi tiết.

Căn cứ Phụ lục 4 Danh mục và mẫu sổ kế toán ban hành kèm theo Thông tư 200/2014/TT-BTC thì sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên doanh dùng để:

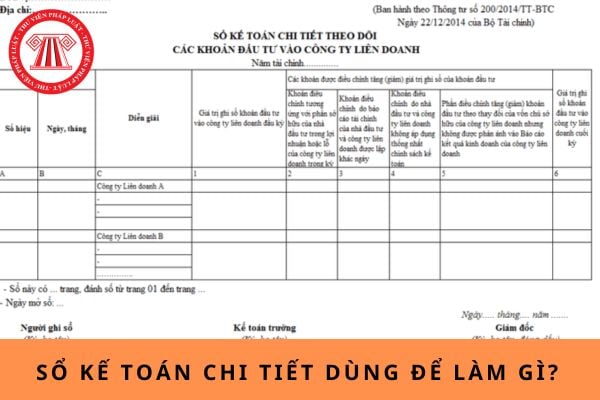

- Sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên doanh hoặc công ty liên kết: là một phần của hệ thống sổ kế toán chi tiết phục vụ cho việc lập và trình bày báo cáo tài chính hợp nhất theo quy định của Chuẩn mực kế toán số 25 “Báo cáo tài chính hợp nhất và kế toán khoản đầu tư vào công ty con".

- Sổ kế toán chi tiết các khoản đầu tư vào công ty liên doanh hoặc công ty liên kết phải theo dõi những chỉ tiêu sau:

+ Giá trị ghi sổ khoản đầu tư vào công ty

+ Khoản điều chỉnh vào cuối mỗi năm tài chính tương ứng với phần sở hữu của nhà đầu tư trong lợi nhuận hoặc lỗ của công ty

+ Phần điều chỉnh tăng (giảm) khoản đầu tư theo giá trị thay đổi của vốn chủ sở hữu của công ty nhưng không được phản ánh vào Báo cáo kết quả kinh doanh của công ty

+ Khoản điều chỉnh do báo cáo tài chính của nhà đầu tư và công ty được lập khác ngày

+ Khoản điều chỉnh do nhà đầu tư và công ty không áp dụng thống nhất chính sách kế toán

Sổ kế toán chi tiết dùng để làm gì? (Hình ảnh từ internet)

Đơn vị kế toán phải thực hiện kế toán chi tiết như thế nào khi thực hiện công việc kế toán tài chính và kế toán quản trị?

Căn cứ theo Điều 9 Luật Kế toán 2015 quy định nội dung kế toán chi tiết như sau:

Kế toán tài chính, kế toán quản trị, kế toán tổng hợp, kế toán chi tiết

1. Kế toán ở đơn vị kế toán gồm kế toán tài chính và kế toán quản trị.

2. Khi thực hiện công việc kế toán tài chính và kế toán quản trị, đơn vị kế toán phải thực hiện kế toán tổng hợp và kế toán chi tiết như sau:

a) Kế toán tổng hợp phải thu thập, xử lý, ghi chép và cung cấp thông tin tổng quát về hoạt động kinh tế, tài chính của đơn vị kế toán. Kế toán tổng hợp sử dụng đơn vị tiền tệ để phản ánh tình hình tài sản, nguồn hình thành tài sản, tình hình và kết quả hoạt động kinh tế, tài chính của đơn vị kế toán. Kế toán tổng hợp được thực hiện trên cơ sở các thông tin, số liệu của kế toán chi tiết;

b) Kế toán chi tiết phải thu thập, xử lý, ghi chép và cung cấp thông tin chi tiết bằng đơn vị tiền tệ, đơn vị hiện vật và đơn vị thời gian lao động theo từng đối tượng kế toán cụ thể trong đơn vị kế toán. Kế toán chi tiết minh họa cho kế toán tổng hợp. Số liệu kế toán chi tiết phải khớp đúng với số liệu kế toán tổng hợp trong một kỳ kế toán.

3. Bộ Tài chính hướng dẫn áp dụng kế toán quản trị phù hợp với từng lĩnh vực hoạt động.

Như vậy, khi thực hiện công việc kế toán tài chính và kế toán quản trị, đơn vị kế toán chi tiết phải thu thập, xử lý, ghi chép và cung cấp thông tin chi tiết bằng đơn vị tiền tệ, đơn vị hiện vật và đơn vị thời gian lao động theo từng đối tượng kế toán cụ thể trong đơn vị kế toán.

Đồng thời, kế toán chi tiết minh họa cho kế toán tổng hợp. Số liệu kế toán chi tiết phải khớp đúng với số liệu kế toán tổng hợp trong một kỳ kế toán.

- Bản xác định số tiền thuế phải nộp theo tháng tăng thêm so với số đã kê khai theo quý là mẫu nào?

- Chậm nộp phạt vi phạm giao thông sẽ bị tính lãi 0,05%/ngày? Lãi chậm nộp phạt vi phạm giao thông có bằng lãi chậm nộp phạt thuế?

- Tỷ giá giao dịch thực tế có phải là tỷ giá hối đoái sử dụng trong kế toán không?

- Cách tra cứu doanh nghiệp giải thể trên website Mã số thuế Thư Viện Pháp Luật?

- Cách viết tờ khai lệ phí trước bạ cho tàu thuyền, tàu biển và tài sản khác trừ nhà, đất?

- Mức phạt lỗi không bật đèn xi nhan khi rẽ đối với xe máy theo Nghị định 168 là bao nhiêu?

- Chu kỳ đăng kiểm xe ô tô năm 2025? Phí đăng kiểm xe ô tô là bao nhiêu?

- Vạch kẻ đường hình con thoi mang y nghĩa gì? Không tuân thủ vạch kẻ đường hình con thoi bị phạt bao nhiêu tiền?

- Thuế môn bài 2025 có bao nhiêu mã tiểu mục?

- Người lao động có thu nhập mức lương 7 triệu đồng có phải nộp thuế thu nhập cá nhân không?