Ngân hàng BIDV có chức năng thu thuế không?

Ngân hàng BIDV có chức năng thu thuế không?

Ngày 01/9/2011, Ngân hàng Nhà nước Việt Nam (NHNNVN) có Quyết định 1974/QĐ-NHNN năm 2011 về việc chuyển đổi Ngân hàng Đầu tư và Phát triển Việt Nam (BIDV) từ công ty nhà nước thành loại hình công ty trách nhiệm hữu hạn một thành viên (TNHH MTV) do Nhà nước làm chủ sở hữu.

Bên cạnh đó căn cứ khoản 3 Điều 5 Thông tư 84/2016/TT-BTC quy định như sau:

Trách nhiệm của cơ quan thuế, cơ quan kho bạc nhà nước, ngân hàng, người nộp thuế trong thực hiện thu nộp ngân sách nhà nước

...

3. Trách nhiệm của ngân hàng ủy nhiệm thu, ngân hàng phối hợp thu

a) Khai thác và bảo mật thông tin liên quan đến thu nộp ngân sách nhà nước do cơ quan thuế cung cấp trên Cổng thông tin điện tử của Tổng cục Thuế.

b) Thực hiện thỏa thuận hợp tác phối hợp thu ngân sách nhà nước đã ký với Tổng cục Thuế (hoặc với Tổng cục Thuế và Kho bạc Nhà nước).

c) Hướng dẫn người nộp thuế kê khai các thông tin nộp thuế trên bảng kê nộp thuế; cấp chứng từ nộp thuế vào ngân sách nhà nước có chữ ký, họ và tên của người lập, người duyệt chứng từ nộp thuế; cấp chứng từ nộp thuế phục hồi hoặc bản sao chứng từ nộp thuế theo đề nghị của người nộp thuế.

d) Chuyển tiền thanh toán các Khoản thu ngân sách nhà nước vào tài Khoản của cơ quan kho bạc nhà nước mở tại ngân hàng ủy nhiệm thu đầy đủ, chính xác, kịp thời theo đúng quy định. Trường hợp ngân hàng chuyển thiếu, chuyển chậm tiền thuế đã thu vào tài Khoản của cơ quan kho bạc nhà nước thì ngân hàng phải chuyển đủ số thuế đã thu vào tài Khoản của cơ quan kho bạc nhà nước, đồng thời chịu trách nhiệm trả tiền chậm nộp cho Khoản tiền thuế bị chuyển thiếu, chuyển chậm theo quy định của pháp luật về quản lý thuế.

đ) Ngân hàng ủy nhiệm thu tập hợp đầy đủ thông tin trên chứng từ nộp thuế để chuyển sang cơ quan kho bạc nhà nước; ghi nhận đúng ngày nộp thuế của người nộp thuế; bổ sung các thông tin thu thuế (mã cơ quan kho bạc nhà nước, mã cơ quan quản lý thu, mã tài Khoản thu ngân sách, mã chương, mã tiểu Mục) và hạch toán số thuế đã thu vào tài Khoản của cơ quan kho bạc nhà nước.

e) Ngân hàng phối hợp thu chuyển thông tin nộp thuế và tiền thuế đã thu sang ngân hàng ủy nhiệm thu.

g) Thực hiện tra soát, xử lý sai sót thông tin thu nộp ngân sách nhà nước với cơ quan kho bạc nhà nước, cơ quan thuế, người nộp thuế, ngân hàng phục vụ người nộp thuế theo yêu cầu nghiệp vụ phát sinh.

Như vậy, ngân hàng BIDV thuộc ngân hàng thương mại nhà nước và có chức năng, quyền hạn thu thuế thay cho tổng cục thuế và kho bạc nhà nước.

Ngân hàng BIDV có chức năng thu thuế không? (Hình ảnh Internet)

Ngân hàng BIDV có chức năng thu thuế không? (Hình ảnh Internet)

Quy trình nộp thuế tại quầy giao dịch của ngân hàng BIDV như thế nào?

Căn cứ Điều 10 Thông tư 84/2016/TT-BTC quy định về quy trình thu nộp thuế tại quầy giao dịch của ngân hàng phối hợp thu, ngân hàng ủy nhiệm thu, cơ quan kho bạc nhà nước như sau:

Quy trình thu nộp thuế tại quầy giao dịch của ngân hàng phối hợp thu, ngân hàng ủy nhiệm thu, cơ quan kho bạc nhà nước

1. Người nộp thuế lập 01 (một) liên bảng kê nộp thuế theo hướng dẫn tại Điều 9 Thông tư này, gửi ngân hàng/ cơ quan kho bạc nhà nước (trường hợp nộp thuế bằng tiền mặt trực tiếp tại cơ quan kho bạc nhà nước).

2. Trường hợp nộp thuế theo quyết định/ thông báo của cơ quan thuế, người nộp thuế có thể thay thế việc lập bảng kê nộp thuế bằng việc nộp bản quyết định/ thông báo gửi ngân hàng/ cơ quan kho bạc nhà nước nơi người nộp thuế thực hiện giao dịch. Ngân hàng/ cơ quan kho bạc nhà nước căn cứ thông tin trên quyết định/thông báo của cơ quan thuế để làm thủ tục thu thuế, cấp giấy nộp tiền vào ngân sách nhà nước (mẫu số C1-02/NS ban hành kèm theo Thông tư này) cho người nộp thuế. Quyết định/thông báo của cơ quan thuế được lưu cùng giấy nộp tiền vào ngân sách nhà nước tại ngân hàng/ cơ quan kho bạc nhà nước.

3. Căn cứ bảng kê nộp thuế do người nộp thuế lập hoặc quyết định, thông báo của cơ quan thuế, ngân hàng/ cơ quan kho bạc nhà nước nhập thông tin mã số thuế vào chương trình thu thuế của ngân hàng/ cơ quan kho bạc nhà nước để truy xuất trên ứng dụng hoặc trên Cổng thông tin điện tử của Tổng cục Thuế dữ liệu về người nộp thuế và dữ liệu về Khoản thuế.

a) Trường hợp sai khác về thông tin tên người nộp thuế, mã số thuế thì ngân hàng/ cơ quan kho bạc nhà nước đề nghị người nộp thuế kê khai lại cho khớp đúng với thông tin có trong dữ liệu của ngân hàng/ cơ quan kho bạc nhà nước.

Trường hợp tra cứu trên Cổng thông tin điện tử của Tổng cục Thuế không có thông tin của người nộp thuế, ngân hàng/ cơ quan kho bạc nhà nước sử dụng mã số thuế tạm “0106680443”, đồng thời ghi mã số thuế do người nộp thuế khai báo trên bảng kê nộp thuế vào cuối phần tên người nộp thuế để phục vụ tra soát.

Trường hợp sai khác về thông tin địa chỉ: Ngân hàng/ cơ quan kho bạc nhà nước ghi nhận theo thông tin của người nộp thuế và hướng dẫn người nộp thuế thông báo lại địa chỉ mới với cơ quan thuế quản lý trực tiếp người nộp thuế.

b) Trường hợp sai khác các thông tin liên quan đến Khoản nộp ngân sách nhà nước như tên Khoản nộp (người nộp thuế kê khai tại cột “Nội dung Khoản nộp NSNN” trên bảng kê nộp thuế), số tiền: Ngân hàng/ cơ quan kho bạc nhà nước ghi nhận theo thông tin của người nộp thuế.

Để bảo đảm cho việc hoàn thiện thông tin của các Khoản nộp ngân sách nhà nước, ngân hàng/ cơ quan kho bạc nhà nước thực hiện đối chiếu tên các Khoản nộp trong bảng kê nộp thuế với danh Mục tên các Khoản nộp trong danh Mục mã tiểu Mục, trường hợp phát hiện thông tin sai khác và không có khả năng kết nối giữa Khoản nộp với mã tiểu Mục của Mục lục ngân sách nhà nước thì ngân hàng/ cơ quan kho bạc nhà nước đề nghị người nộp thuế xác nhận hoặc giải thích lại nội dung Khoản nộp và Điều chỉnh, bổ sung thông tin trong bảng kê nộp thuế để ngân hàng/ cơ quan kho bạc nhà nước ghi nhận đúng nội dung Khoản nộp.

c) Đối với các thông tin khác thông tin hướng dẫn tại Điểm a, Điểm b Khoản 3 Điều này, ngân hàng/ cơ quan kho bạc nhà nước ghi nhận theo kê khai của người nộp thuế trên bảng kê nộp thuế.

4. Ngân hàng/ cơ quan kho bạc nhà nước đối chiếu số dư tài Khoản trích tiền nộp thuế hoặc số tiền mặt nộp trực tiếp. Nếu đủ số tiền để thực hiện nộp thuế, ngân hàng/ cơ quan kho bạc nhà nước thực hiện trích tiền từ tài Khoản hoặc thu tiền mặt, hoàn thiện chứng từ nộp thuế và cấp cho người nộp thuế 01 (một) liên giấy nộp tiền vào ngân sách nhà nước (mẫu số C1-02/NS ban hành kèm theo Thông tư này). Giấy nộp tiền vào ngân sách nhà nước cấp cho người nộp thuế phải có đầy đủ thông tin người nộp thuế đã kê khai trên bảng kê nộp thuế hoặc thông tin trên quyết định/ thông báo của cơ quan thuế; thông tin ngày nộp thuế; chữ ký, họ và tên của người lập, người duyệt chứng từ nộp thuế.

Trường hợp số tiền trên tài Khoản hoặc số tiền mặt của người nộp thuế nhỏ hơn số tiền ghi trên bảng kê nộp thuế thì ngân hàng/ cơ quan kho bạc nhà nước thông báo cho người nộp thuế biết để lập lại bảng kê nộp thuế với số tiền nộp phù hợp với số tiền trong tài Khoản hoặc tiền mặt hiện có của người nộp thuế.

5. Trường hợp người nộp thuế đề nghị cơ quan kho bạc nhà nước trích tài Khoản của người nộp thuế mở tại kho bạc nhà nước để nộp thuế, người nộp thuế lập chứng từ theo mẫu quy định tại Khoản 2 Điều 9 Thông tư này. Căn cứ mã số thuế trên chứng từ do người nộp thuế lập, cơ quan kho bạc nhà nước truy xuất dữ liệu về người nộp thuế và dữ liệu về Khoản thuế trên chương trình thu thuế của Kho bạc Nhà nước hoặc trên Cổng thông tin điện tử của Tổng cục Thuế.

Trường hợp sai khác về thông tin tên người nộp thuế, mã số thuế, số tiền, các thông tin khác: Cơ quan kho bạc nhà nước thực hiện theo hướng dẫn tại Khoản 3 Điều này.

Đối với các nội dung khác, cơ quan kho bạc nhà nước thực hiện theo hướng dẫn về phương pháp ghi chép và quy trình luân chuyển chứng từ tại Thông tư số 08/2013/TT-BTC ngày 10/01/2013 của Bộ Tài chính và các văn bản hướng dẫn thực hiện.

Do vậy, người nộp thuế nộp trực tiếp tại các quầy giao dịch BIDV sẽ cần lập 1 liên bảng kê nộp thuế.

+ Sau đó giao dịch viên của ngân hàng sẽ kiểm tra lại các thông tin về thuế của người nộp thuế.

+ Sau khi hoàn tất việc kiểm tra, người nộp thuế nộp tiền vô ngân sách nhà nước và được giao dịch viên cấp cho người nộp thuế 01 liên giấy nộp tiền vào ngân sách nhà nước.

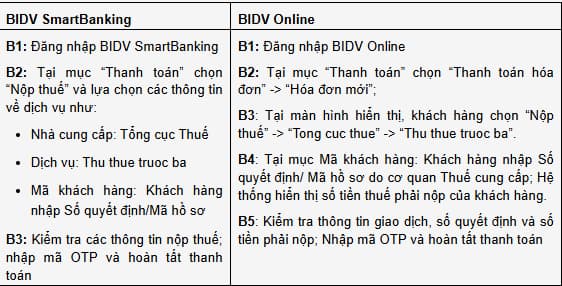

Hướng dẫn nộp thuế qua app banking BIDV?

Quy trình nộp thuế qua app banking BIDV hiện nay như sau:

Như vậy, người nộp thuế có thể thanh toán các khoản thuế qua 2 hình thức như là: nộp thuế tại quầy giao dịch của ngân hàng BIDV hoặc thông qua hình thức nộp trực tiếp qua app banking BIDV.

- Nguyên tắc kế toán Tài khoản 141 theo Thông tư 200 ra sao? Hướng dẫn phương pháp hạch toán tài khoản 141?

- Mức lãi suất áp dụng cho các khoản tạm ứng, vay ngân quỹ nhà nước của ngân sách trung ương?

- Thu hồi chứng chỉ thẩm tra viên an toàn giao thông đường bộ đối với trường hợp nào?

- Xe cơ giới nước ngoài tham gia giao thông tại Việt Nam quy định như thế nào?

- Khoản chi từ Quỹ phát triển khoa học và công nghệ của doanh nghiệp có được khấu trừ thuế TNDN?

- Có được sử dụng tạm thời lòng đường để tổ chức đám cưới không?

- Thuế tiêu thụ đặc biệt thuộc loại khai thuế nào? Thời hạn nộp hồ sơ khai thuế tiêu thụ đặc biệt là bao lâu?

- Điều kiện để hồ sơ quyết toán thuế TNCN có đề nghị hoàn trả được xử lý theo quy trình tự động?

- Lương tối thiểu vùng Tỉnh Kiên Giang năm 2025 là bao nhiêu?

- Tài khoản 1364 của Bảo hiểm tiền gửi Việt Nam là tài khoản gì?