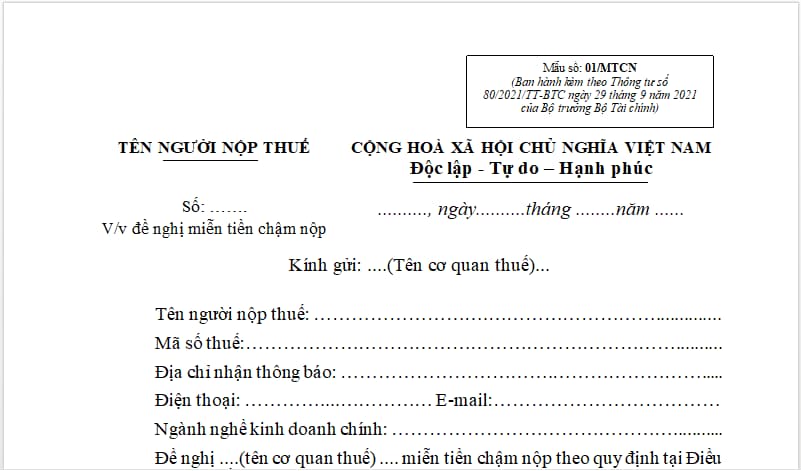

Mẫu văn bản đề nghị miễn tiền chậm nộp thuế Mẫu 01/MTCN mới nhất?

Mẫu văn bản đề nghị miễn tiền chậm nộp thuế Mẫu 01/MTCN mới nhất?

Hiện nay Mẫu văn bản đề nghị miễn tiền chậm nộp tiền thuế là Mẫu 01/MTCN, số thứ tự 16 phụ lục I Thông tư 80/2021/TT-BTC.

Tải về Mẫu văn bản đề nghị miễn tiền chậm nộp thuế Mẫu 01/MTCN mới nhất.

Mẫu văn bản đề nghị miễn tiền chậm nộp thuế Mẫu 01/MTCN mới nhất? (Hình từ Internet)

Khi nào người nộp thuế được miễn tiền chậm nộp thuế?

Theo khoản 8 Điều 59 Luật Quản lý thuế 2019 quy định về xử lý đối với việc chậm nộp tiền thuế như sau:

Xử lý đối với việc chậm nộp tiền thuế

1. Các trường hợp phải nộp tiền chậm nộp bao gồm:

a) Người nộp thuế chậm nộp tiền thuế so với thời hạn quy định, thời hạn gia hạn nộp thuế, thời hạn ghi trong thông báo của cơ quan quản lý thuế, thời hạn trong quyết định ấn định thuế hoặc quyết định xử lý của cơ quan quản lý thuế;

b) Người nộp thuế khai bổ sung hồ sơ khai thuế làm tăng số tiền thuế phải nộp hoặc cơ quan quản lý thuế, cơ quan nhà nước có thẩm quyền kiểm tra, thanh tra phát hiện khai thiếu số tiền thuế phải nộp thì phải nộp tiền chậm nộp đối với số tiền thuế phải nộp tăng thêm kể từ ngày kế tiếp ngày cuối cùng thời hạn nộp thuế của kỳ tính thuế có sai, sót hoặc kể từ ngày hết thời hạn nộp thuế của tờ khai hải quan ban đầu;

c) Người nộp thuế khai bổ sung hồ sơ khai thuế làm giảm số tiền thuế đã được hoàn trả hoặc cơ quan quản lý thuế, cơ quan nhà nước có thẩm quyền kiểm tra, thanh tra phát hiện số tiền thuế được hoàn nhỏ hơn số tiền thuế đã hoàn thì phải nộp tiền chậm nộp đối với số tiền thuế đã hoàn trả phải thu hồi kể từ ngày nhận được tiền hoàn trả từ ngân sách nhà nước;

d) Trường hợp được nộp dần tiền thuế nợ quy định tại khoản 5 Điều 124 của Luật này;

đ) Trường hợp không bị xử phạt vi phạm hành chính về quản lý thuế do hết thời hiệu xử phạt nhưng bị truy thu số tiền thuế thiếu quy định tại khoản 3 Điều 137 của Luật này;

e) Trường hợp không bị xử phạt vi phạm hành chính về quản lý thuế đối với hành vi quy định tại khoản 3 và khoản 4 Điều 142 của Luật này;

g) Cơ quan, tổ chức được cơ quan quản lý thuế ủy nhiệm thu thuế chậm chuyển tiền thuế, tiền chậm nộp, tiền phạt của người nộp thuế vào ngân sách nhà nước thì phải nộp tiền chậm nộp đối với số tiền chậm chuyển theo quy định.

...

8. Người nộp thuế phải nộp tiền chậm nộp theo quy định tại khoản 1 Điều này được miễn tiền chậm nộp trong trường hợp bất khả kháng quy định tại khoản 27 Điều 3 của Luật này.

...

Mà trường hợp bất khả kháng được quy định tại khoản 27 Điều 3 Luật Quản lý thuế 2019 như sau:

Giải thích từ ngữ

Trong Luật này, các từ ngữ dưới đây được hiểu như sau:

...

27. Trường hợp bất khả kháng bao gồm:

a) Người nộp thuế bị thiệt hại vật chất do gặp thiên tai, thảm họa, dịch bệnh, hỏa hoạn, tai nạn bất ngờ;

b) Các trường hợp bất khả kháng khác theo quy định của Chính phủ.

Theo đó, người nộp thuế thuộc trường hợp phải nộp tiền chậm nộp sẽ được miễn tiền chậm nộp thuế khi gặp trường hợp bất khả kháng sau đây:

- Bị thiệt hại vật chất do gặp thiên tai, thảm họa, dịch bệnh, hỏa hoạn, tai nạn bất ngờ;

- Các trường hợp bất khả kháng khác theo quy định của Chính phủ: chiến tranh, bạo loạn, đình công phải ngừng, nghỉ sản xuất, kinh doanh hoặc rủi ro không thuộc nguyên nhân, trách nhiệm chủ quan của người nộp thuế mà người nộp thuế không có khả năng nguồn tài chính nộp ngân sách nhà nước (khoản 1 Điều 3 Nghị định 126/2020/NĐ-CP).

- Hướng dẫn hạch toán lệ phí môn bài theo Thông tư 200?

- Khi nào nộp 50% mức thuế môn bài 2025 phải nộp cả năm?

- Hồ sơ kiểm toán nhà nước chỉ được khai thác khi nào năm 2025?

- Thông tư 105/2020/TT-BTC còn hiệu lực không? Áp dụng đến khi nào?

- Huân chương lao động hạng 3 là gì? Tiền thưởng kèm theo Huân chương lạo động hạng 3 có chịu thuế TNCN không?

- Thông báo lịch nghỉ Tết Âm lịch 2025 63 tỉnh thành phố trên cả nước của cán bộ, công chức? Mua pháo hoa Tết có chịu thuế tiêu thụ đặc biệt không?

- Lỗi vi phạm giao thông nào đến ngày 01/01/2026 mới bị xử phạt theo Nghị định 168?

- Quyết định cưỡng chế phong tỏa tài khoản phải được ban hành tại các thời điểm nào?

- Mã số thuế đã cấp có được sử dụng lại để cấp cho người nộp thuế khác hay không?

- Cá nhân hoạt động kinh doanh không thường xuyên nộp thuế môn bài 2025 bao nhiêu?