Mẫu văn bản đề nghị giảm thuế xuất nhập khẩu mới nhất 2025? Hàng hóa xuất nhập khẩu được giảm thuế trong trường hợp nào?

Mẫu văn bản đề nghị giảm thuế xuất nhập khẩu đối với hàng hóa xuất nhập khẩu mới nhất? Tải mẫu?

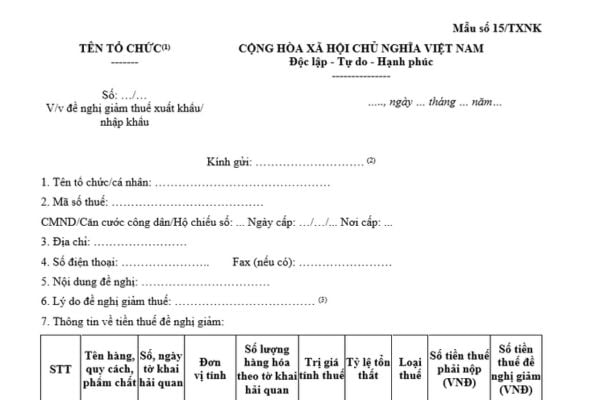

Mẫu văn bản đề nghị giảm thuế xuất nhập khẩu mới nhất hiện nay được là Mẫu số 15/TXNK được quy định tại Phụ lục I Biểu mẫu về quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu ban hành kèm theo Thông tư 06/2021/TT-BTC như sau:

Tải về Mẫu văn bản đề nghị giảm thuế xuất nhập khẩu mới nhất.

Hàng hóa xuất nhập khẩu được giảm thuế xuất nhập khẩu trong trường hợp nào?

Căn cứ theo quy định Điều 18 Luật Thuế xuất khẩu, thuế nhập khẩu 2016 như sau:

Giảm thuế

1. Hàng hóa xuất khẩu, nhập khẩu đang trong quá trình giám sát của cơ quan hải quan nếu bị hư hỏng, mất mát được cơ quan, tổ chức có thẩm quyền giám định chứng nhận thì được giảm thuế.

Mức giảm thuế tương ứng với tỷ lệ tổn thất thực tế của hàng hóa. Trường hợp hàng hóa xuất khẩu, nhập khẩu bị hư hỏng, mất mát toàn bộ thì không phải nộp thuế.

2. Thủ tục giảm thuế thực hiện theo quy định của pháp luật về quản lý thuế.

Như vậy, căn cứ theo quy định trên thì hàng hóa xuất nhập khẩu đang trong quá trình giám sát của cơ quan hải quan nếu bị hư hỏng, mất mát được cơ quan, tổ chức có thẩm quyền giám định chứng nhận thì được giảm thuế xuất nhập khẩu.

Lưu ý:

- Mức giảm thuế xuất nhập khẩu tương ứng với tỷ lệ tổn thất thực tế của hàng hóa.

- Trường hợp hàng hóa xuất nhập khẩu bị hư hỏng, mất mát toàn bộ thì không phải nộp thuế.

Mẫu văn bản đề nghị giảm thuế xuất nhập khẩu mới nhất? Tải mẫu? Hàng hóa xuất nhập khẩu được giảm thuế trong trường hợp nào? (Hình từ Internet)

Người nộp thuế xuất nhập khẩu bao gồm những ai theo quy định?

Đối tượng phải nộp thuế xuất nhập khẩu được quy định tại Điều 3 Luật Thuế xuất khẩu, thuế nhập khẩu 2016 bao gồm:

(1) Chủ hàng hóa xuất khẩu, nhập khẩu.

(2) Tổ chức nhận ủy thác xuất khẩu, nhập khẩu.

(3) Người xuất cảnh, nhập cảnh có hàng hóa xuất khẩu, nhập khẩu, gửi hoặc nhận hàng hóa qua cửa khẩu, biên giới Việt Nam.

(4) Người được ủy quyền, bảo lãnh và nộp thuế thay cho người nộp thuế, bao gồm:

- Đại lý làm thủ tục hải quan trong trường hợp được người nộp thuế ủy quyền nộp thuế xuất khẩu, thuế nhập khẩu;

- Doanh nghiệp cung cấp dịch vụ bưu chính, dịch vụ chuyển phát nhanh quốc tế trong trường hợp nộp thuế thay cho người nộp thuế;

- Tổ chức tín dụng hoặc tổ chức khác hoạt động theo quy định của Luật các tổ chức tín dụng trong trường hợp bảo lãnh, nộp thuế thay cho người nộp thuế;

- Người được chủ hàng hóa ủy quyền trong trường hợp hàng hóa là quà biếu, quà tặng của cá nhân; hành lý gửi trước, gửi sau chuyến đi của người xuất cảnh, nhập cảnh;

- Chi nhánh của doanh nghiệp được ủy quyền nộp thuế thay cho doanh nghiệp;

- Người khác được ủy quyền nộp thuế thay cho người nộp thuế theo quy định của pháp luật.

(5) Người thu mua, vận chuyển hàng hóa trong định mức miễn thuế của cư dân biên giới nhưng không sử dụng cho sản xuất, tiêu dùng mà đem bán tại thị trường trong nước và thương nhân nước ngoài được phép kinh doanh hàng hóa xuất khẩu, nhập khẩu ở chợ biên giới theo quy định của pháp luật.

(6) Người có hàng hóa xuất khẩu, nhập khẩu thuộc đối tượng không chịu thuế, miễn thuế nhưng sau đó có sự thay đổi và chuyển sang đối tượng chịu thuế theo quy định của pháp luật.

(7) Trường hợp khác theo quy định của pháp luật.

- Các trường hợp nào không áp dụng thuế suất 0% đối với hàng hóa, dịch vụ khi tính thuế GTGT từ 01/7/2025?

- Nhân viên thuế có chức trách gì? Nhân viên thuế cần đáp ứng những tiêu chuẩn nào?

- Nghĩa vụ bảo lãnh trong bảo lãnh ngân hàng chấm dứt khi nào?

- Các khoản lệ phí nào thuộc thẩm quyền của Hội đồng nhân dân cấp tỉnh quyết định?

- Trường hợp nào sẽ không thụ lý giải quyết khiếu nại trong hoạt động kiểm toán nhà nước?

- Xử lý hóa đơn điện tử đã gửi cơ quan thuế có sai sót trong một số trường hợp theo Thông tư 78 thế nào?

- Hồ sơ đề nghị bảo lãnh ngân hàng năm 2025 gồm những gì?

- Xuất hóa đơn không có trong ngành nghề kinh doanh đã đăng ký có được không?

- Mùng 8 tháng Giêng 2025 Âm lịch là thứ mấy ngày mấy Dương lịch? Mùng 8 còn Tết không?

- Hạn nộp chi phí sử dụng Cổng Đấu giá tài sản quốc gia để đấu giá bằng hình thức trực tuyến là khi nào?