Mẫu tờ khai cổ tức, lợi nhuận được chia cho phần vốn nhà nước tại công ty cổ phần, công ty TNHH 2 TV trở lên?

Mẫu tờ khai cổ tức, lợi nhuận được chia cho phần vốn nhà nước tại công ty cổ phần, công ty TNHH 2 TV trở lên?

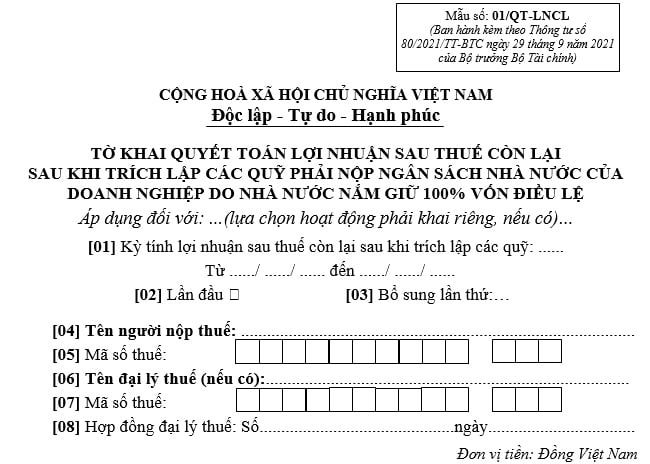

Mẫu tờ khai cổ tức, lợi nhuận được chia cho phần vốn nhà nước tại công ty cổ phần, công ty TNHH 2 TV trở lên là Mẫu số 01/CTLNĐC ban hành kèm theo Thông tư 80/2021/TT-BTC, cụ thể như sau:

TẢI VỀ Mẫu tờ khai cổ tức, lợi nhuận được chia cho phần vốn nhà nước tại công ty cổ phần, công ty TNHH 2 TV trở lên

Ghi chú:

1. Tờ khai mẫu số 01/QT-LNCL được mặc định áp dụng đối với hoạt động sản xuất kinh doanh thông thường của người nộp thuế. Trường hợp người nộp thuế có các hoạt động đặc thù “Hoạt động xổ số kiến thiết, xổ số điện toán” thì phải lựa chọn để khai riêng đối với hoạt động đặc thù đó.

2. Chỉ tiêu [18]: NNT kê khai số lợi nhuận sau thuế còn lại nộp thừa kỳ trước chuyển sang bù trừ với số lợi nhuận sau thuế còn lại phải nộp kỳ này.

Mẫu tờ khai cổ tức, lợi nhuận được chia cho phần vốn nhà nước tại công ty cổ phần, công ty TNHH 2 TV trở lên? (Hình từ Internet)

Phạm vi đầu tư bổ sung vốn nhà nước đầu tư tại công ty cổ phần, công ty TNHH 2 TV trở lên là gì?

Phạm vi đầu tư bổ sung vốn nhà nước đầu tư tại công ty cổ phần, công ty TNHH 2 TV trở lên được quy định tại Điều 12 Nghị định 91/2015/NĐ-CP được sửa đổi bởi khoản 5 Điều 1 Nghị định 32/2018/NĐ-CP, cụ thể như sau:

(1) Nhà nước đầu tư bổ sung vốn để duy trì tỷ lệ cổ phần, vốn góp của Nhà nước tại công ty cổ phần, công ty trách nhiệm hữu hạn hai thành viên trở lên thuộc một trong các trường hợp quy định tại Điều 16 Luật Quản lý, sử dụng vốn Nhà nước đầu tư vào sản xuất, kinh doanh tại doanh nghiệp 2014, cụ thể như sau:

- Đầu tư bổ sung vốn nhà nước để tiếp tục duy trì tỷ lệ cổ phần, vốn góp của Nhà nước tại công ty cổ phần, công ty trách nhiệm hữu hạn hai thành viên trở lên thuộc một trong các trường hợp sau đây:

+ Không thu hút được các nhà đầu tư Việt Nam và nước ngoài đối với doanh nghiệp cung ứng các sản phẩm, dịch vụ công ích thiết yếu cho xã hội;

+ Cần thiết phải duy trì để thực hiện nhiệm vụ quốc phòng, an ninh.

- Chính phủ quy định chi tiết việc đầu tư bổ sung vốn nhà nước để tiếp tục duy trì tỷ lệ cổ phần, vốn góp của Nhà nước tại công ty cổ phần, công ty trách nhiệm hữu hạn hai thành viên trở lên quy định tại khoản 1 Điều 16 Luật Quản lý, sử dụng vốn Nhà nước đầu tư vào sản xuất, kinh doanh tại doanh nghiệp 2014.

(2) Doanh nghiệp được Nhà nước tiếp tục đầu tư vốn để duy trì tỷ lệ cổ phần, vốn góp của Nhà nước quy định tại khoản 1 Điều 16 Luật Quản lý, sử dụng vốn Nhà nước đầu tư vào sản xuất, kinh doanh tại doanh nghiệp 2014 hoạt động trong các ngành, lĩnh vực sau đây:

- Quản lý, khai thác các cảng hàng không, sân bay; dịch vụ khai thác khu bay;

- Quản lý, bảo trì hệ thống đường bộ, đường thủy nội địa; bảo trì hệ thống kết cấu hạ tầng đường sắt quốc gia;

- Dịch vụ thông tin dẫn đường, giám sát, dịch vụ khí tượng hàng không;

- Khai thác khoáng sản quy mô lớn theo quy định hiện hành về phân loại quy mô mỏ khoáng;

- Tìm kiếm thăm dò, phát triển mỏ và khai thác dầu khí;

- Đảm bảo nhu cầu thiết yếu cho phát triển sản xuất và nâng cao đời sống vật chất, tinh thần của đồng bào dân tộc ở địa bàn kinh tế - xã hội đặc biệt khó khăn, miền núi, vùng sâu, vùng xa;

- Trồng và chế biến cao su, cà phê tại các địa bàn kinh tế - xã hội đặc biệt khó khăn, địa bàn chiến lược, miền núi, vùng sâu, vùng xa gắn với quốc phòng, an ninh.

Cá nhân chuyển nhượng vốn trong công ty cổ phần có phải nộp thuế TNCN không?

Đầu tiên, tại điểm b khoản 4 Điều 2 Thông tư 111/2013/TT-BTC được sửa đổi bởi Điều 4 Thông tư 25/2018/TT-BTC quy định về các khoản thu nhập chịu thuế như sau:

Các khoản thu nhập chịu thuế

...

4. Thu nhập từ chuyển nhượng vốn

...

b. Thu nhập từ chuyển nhượng chứng khoán, bao gồm: thu nhập từ chuyển nhượng cổ phiếu, quyền mua cổ phiếu, trái phiếu, tín phiếu, chứng chỉ quỹ và các loại chứng khoán khác theo quy định tại khoản 1 Điều 6 của Luật chứng khoán. Thu nhập từ chuyển nhượng cổ phiếu của các cá nhân trong công ty cổ phần theo quy định tại khoản 2 Điều 6 của Luật chứng khoán và Điều 120 của Luật doanh nghiệp.

...

Đồng thời, tại khoản 2 Điều 11 Thông tư 111/2013/TT-BTC được sửa đổi bởi Điều 16 Thông tư 92/2015/TT-BTC có quy định cá nhân chuyển nhượng chứng khoán nộp thuế theo thuế suất 0,1% trên giá chuyển nhượng chứng khoán từng lần.

Cuối cùng, căn cứ theo khoản 1, 2 Điều 4 Luật chứng khoán 2019 có giải thích một số thuật ngữ như sau:

Điều 4. Giải thích từ ngữ

Trong Luật này, các từ ngữ dưới đây được hiểu như sau:

1. Chứng khoán là tài sản, bao gồm các loại sau đây:

a) Cổ phiếu, trái phiếu, chứng chỉ quỹ;

b) Chứng quyền, chứng quyền có bảo đảm, quyền mua cổ phần, chứng chỉ lưu ký;

c) Chứng khoán phái sinh;

d) Các loại chứng khoán khác do Chính phủ quy định.

2. Cổ phiếu là loại chứng khoán xác nhận quyền và lợi ích hợp pháp của người sở hữu đối với một phần vốn cổ phần của tổ chức phát hành.

...

Từ những căn cứ trên, cá nhân chuyển nhượng vốn trong công ty cổ phần theo quy định tại Luật Doanh nghiệp 2020 và Luật Chứng khoán 2019 được xác định là thu nhập từ chuyển nhượng chứng khoán.

Theo đó, số thuế thu nhập cá nhân phải nộp được xác định theo Điều 11 Thông tư 111/2013/TT-BTC được sửa đổi bởi Điều 16 Thông tư 92/2015/TT-BTC, tức cá nhân chuyển nhượng chứng khoán nộp thuế theo thuế suất 0,1% trên giá chuyển nhượng chứng khoán từng lần.

Như vậy, đối với cá nhân chuyển nhượng vốn trong công ty cổ phần thì phải nộp thuế TNCN, với mức thuế suất 0,1% trên giá chuyển nhượng cổ phần từng lần.

Cách tính thuế cụ thể như sau:

Thuế thu nhập cá nhân phải nộp = Giá chuyển nhượng chứng khoán từng lần x Thuế suất 0,1%

- Cách tính thuế thu nhập cá nhân từ chuyển nhượng bất động sản đối với cá nhân không cư trú?

- Link tra cứu hóa đơn điện tử của Tổng Cục thuế có địa chỉ là gì?

- Mức tiền thưởng Huân chương Sao vàng 2025? Tiền thưởng Huân chương Sao vàng có phải nộp thuế TNCN?

- Ra quân nghĩa vụ quân sự được hưởng những quyền lợi gì? Trợ cấp nào? Được bao nhiêu tiền?

- Nguyên tắc chung trong trích lập các khoản dự phòng là gì? Mức trích lập đối với dự phòng nợ phải thu khó đòi là gì?

- Cá nhân thực hiện đăng ký thuế qua hồ sơ khai thuế có được cấp giấy chứng nhận đăng ký thuế không?

- Có được miễn giảm thuế TNDN đối với thu nhập từ giao dịch nội bộ của hợp tác xã không?

- Dịch vụ viễn thông bao gồm những dịch vụ nào? Thời điểm lập hóa đơn đối với dịch vụ viễn thông là khi nào?

- Mẫu Bảng cân đối tài khoản kế toán thuế nội địa là mẫu nào? Hướng dẫn cách lập Bảng cân đối tài khoản kế toán thuế nội địa?

- Số tham chiếu trên giấy nộp tiền vào ngân sách nhà nước là số gì? Tải Mẫu C1-02/NS mới nhất?