Mẫu Sổ Kế toán thuế nội địa là mẫu nào? Tải mẫu ở đâu? Nội dung và phương pháp ghi Sổ Kế toán thuế nội địa?

Mẫu Sổ Kế toán thuế nội địa là mẫu nào? Tải mẫu ở đâu?

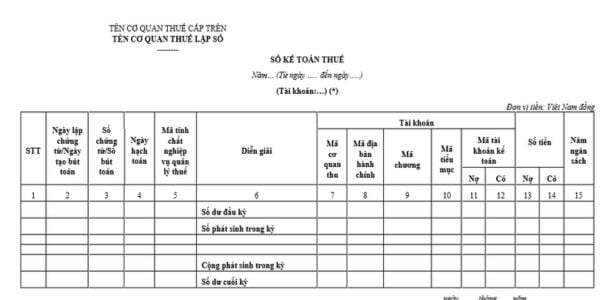

Mẫu Sổ Kế toán thuế nội địa mới nhất hiện nay là Mẫu số 01/SO-KTT được quy định tại Phụ lục IV ban hành kèm theo Thông tư 111/2021/TT-BTC, mẫu có dạng như sau:

Tải về Mẫu Sổ Kế toán thuế nội địa.

Nội dung và phương pháp ghi Sổ Kế toán thuế nội địa như thế nào?

Nội dung và phương pháp ghi Sổ Kế toán thuế nội địa được hướng dẫn tại Mục III Phụ lục IV ban hành kèm theo Thông tư 111/2021/TT-BTC như sau:

(1) Nội dung:

- Căn cứ vào các bút toán hạch toán được tạo lập tự động theo quy trình thu thập thông tin đầu vào của kế toán thuế quy định tại Điều 12 Thông tư 111/2021/TT-BTC phát sinh theo trình tự thời gian và được hạch toán trong kỳ.

- Căn cứ vào các chứng từ kế toán thuế do bộ phận kế toán thuế lập và hạch toán trong kỳ.

(2) Cách ghi:

- Cột 1: Số thứ tự ghi sổ Kế toán thuế.

- Cột 2, 3: Ngày tạo bút toán và số bút toán do hệ thống tự động tạo lập khi ghi Sổ Kế toán thuế hoặc ngày lập chứng từ kế toán, số chứng từ kế toán do bộ phận kế toán lập theo quy định tại Thông tư này.

- Cột 4: Ngày hạch toán xác định theo quy định tại điểm a khoản 2 Điều 8 Thông tư 111/2021/TT-BTC.

- Cột 5: Mã tính chất nghiệp vụ quản lý thuế theo quy định tại khoản 1 Điều 13 Thông tư 111/2021/TT-BTC và Phụ lục I ban hành kèm theo Thông tư 111/2021/TT-BTC. Cột này được phép ghi một hoặc nhiều mã có cùng tính chất nghiệp vụ.

- Cột 6: Ghi diễn giải nội dung của từng bút toán/chứng từ ghi sổ Kế toán thuế được lấy theo cột “Nội dung phản ánh” tại Phụ lục I ban hành kèm theo Thông tư 111/2021/TT-BTC.

- Cột 7,8,9,10,11,12: Mã cơ quan thu, mã địa bàn hành chính, mã chương, mã tiểu mục, mã tài khoản kế toán ghi nợ, mã tài khoản kế toán ghi có tương ứng với từng bút toán/chứng từ ghi Sổ Kế toán thuế.

- Cột 13,14: Số tiền tương ứng với từng bút toán/chứng từ.

- Cột 15: Năm ngân sách với giá trị “01”, chỉ ghi trong trường hợp sai sót số liệu kế toán của các năm trước, điều chỉnh trong năm nay quy định tại điểm d khoản 3 Điều 8 Thông tư 111/2021/TT-BTC.

- Trường hợp chọn in Sổ kế toán thuế theo tài khoản của hệ thống tài khoản kế toán quy định tại Điều 24 Thông tư 111/2021/TT-BTC, Sổ kế toán thuế lập thêm các dòng như sau:

Dòng “Dư đầu kỳ”: Số dư đầu kỳ của tài khoản kế toán ghi sổ Kế toán thuế.

Dòng “Số phát sinh trong kỳ”: Liệt kê số phát sinh trên tài khoản kế toán ghi sổ Kế toán thuế theo từng mã cơ quan thu, mã địa bàn hành chính, mã chương, mã tiểu mục và tài khoản kế toán đối ứng trong kỳ.

Dòng “Cộng số phát sinh trong kỳ”: Cộng số phát sinh trong kỳ của tài khoản kế toán ghi Sổ Kế toán thuế.

Dòng “Dư cuối kỳ”: Số dư cuối kỳ của tài khoản kế toán ghi Sổ Kế toán thuế.

- Trường hợp không chọn in Sổ kế toán thuế theo tài khoản của hệ thống tài khoản kế toán quy định tại Điều 24 Thông tư 111/2021/TT-BTC, Sổ Kế toán thuế chỉ ghi chép nội dung các hoạt động nghiệp vụ quản lý thuế phát sinh của tất cả các tài khoản kế toán theo trình tự thời gian.

Mẫu Sổ Kế toán thuế nội địa là mẫu nào? Tải mẫu ở đâu? Nội dung và phương pháp ghi Sổ Kế toán thuế nội địa? (Hình từ Internet)

Sổ kế toán thuế nội địa phải được mở vào thời điểm nào?

Thời điểm mở sổ kế toán thuế được quy định tại khoản 1 Điều 26 Thông tư 111/2021/TT-BTC như sau:

Mở sổ, ghi sổ, khóa sổ kế toán thuế

1. Sổ kế toán thuế phải mở vào đầu kỳ kế toán thuế; đối với đơn vị kế toán thuế mới thành lập, sổ kế toán thuế phải mở từ ngày thành lập.

2. Đơn vị kế toán thuế phải căn cứ vào dữ liệu thu thập thông tin đầu vào của kế toán thuế, chứng từ kế toán thuế để ghi sổ kế toán thuế. Việc ghi sổ kế toán thuế phải kịp thời, rõ ràng, đầy đủ theo các nội dung của từng sổ kế toán thuế. Thông tin, số liệu phản ánh trên sổ kế toán thuế phải chính xác, trung thực, đúng với dữ liệu thu thập thông tin đầu vào của kế toán thuế, chứng từ kế toán thuế về số tiền phải thu, đã thu, còn phải thu, phải hoàn, đã hoàn, còn phải hoàn, miễn, giảm, khoanh nợ, xóa nợ.

...

Như vậy, căn cứ theo quy định trên thì sổ kế toán thuế nội địa phải mở vào đầu kỳ kế toán thuế.

Đối với đơn vị kế toán thuế mới thành lập, sổ kế toán thuế phải mở từ ngày thành lập.

.jpg)

.jpg)

- 04 trách nhiệm của Chi cục Hải quan cửa khẩu khi kiểm tra thực tế hàng hóa được quy định như thế nào?

- Lịch nghỉ Tết Dương lịch 2025 ngân hàng Vietinbank? Biểu phí dịch vụ ngân hàng điện tử Vietinbank cho khách hàng cá nhân?

- Người nộp thuế có bị giám sát trọng điểm nếu người đại diện bị khởi tố về thuế hay không?

- Hướng dẫn điền chỉ tiêu 37 38 trên Tờ khai thuế GTGT Mẫu số 01/GTGT?

- Khi phát hiện tài liệu kế toán bị mất đơn vị kế toán phải làm gì?

- Đơn vị kế toán thuộc hoạt động kinh doanh công khai báo cáo tài chính bao gồm những nội dung gì?

- Thu nhập từ trúng thưởng trong các hình thức cá cược có phải chịu thuế TNCN không?

- Căn cứ xác định thời gian người nộp thuế tạm ngừng hoạt động, kinh doanh được quy định như thế nào?

- Chưa ghi đủ nội dung chứng từ kế toán có được ký không?

- Doanh nghiệp có khoản thu nhập từ chuyển nhượng chứng khoán thì khoản thu nhập đó có chịu thuế thu nhập doanh nghiệp không?