Mẫu quyết định giám sát hoạt động của Đoàn thanh tra, kiểm tra thuế là mẫu nào? Tải mẫu ở đâu?

Mẫu quyết định giám sát hoạt động của Đoàn thanh tra, kiểm tra thuế là mẫu nào? Tải mẫu ở đâu?

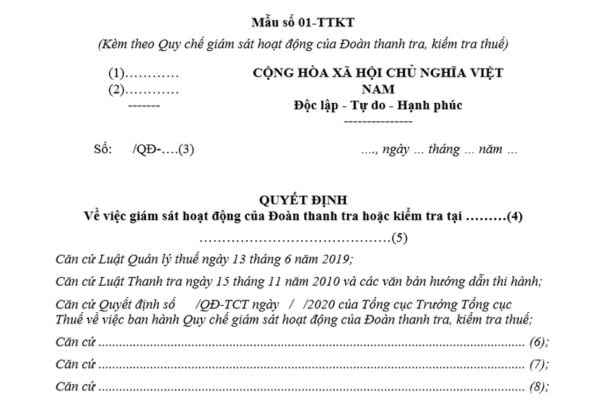

Mẫu quyết định giám sát hoạt động của Đoàn thanh tra, kiểm tra thuế được quy định tại Mẫu số 01-TTKT Quy chế giám sát hoạt động của Đoàn thanh tra, kiểm tra thuế ban hành kèm theo Quyết định 1614/QĐ-TCT năm 2020, mẫu có dạng như sau:

Tải về Mẫu quyết định giám sát hoạt động của Đoàn thanh tra, kiểm tra thuế.

Quyết định giám sát hoạt động của Đoàn thanh tra, kiểm tra thuế phải được gửi cho những đối tượng nào?

Căn cứ theo quy định tại Điều 11 Quy chế giám sát hoạt động của Đoàn thanh tra, kiểm tra thuế ban hành kèm theo Quyết định 1614/QĐ-TCT năm 2020 về quyết định giám sát hoạt động của Đoàn thanh tra, kiểm tra thuế như sau:

Quyết định giám sát hoạt động của Đoàn thanh tra, kiểm tra thuế

1. Người ra quyết định thanh tra, kiểm tra quyết định về số lượng, thành phần người tham gia giám sát hoạt động của Đoàn thanh tra, kiểm tra thuế. Trường hợp thành lập Tổ giám sát thì thành phần gồm có Tổ trưởng và các thành viên; trong trường hợp cần thiết có thể có Tổ phó.

2. Quyết định giám sát hoạt động của Đoàn thanh tra, kiểm tra thuế phải được ban hành bằng văn bản cùng với thời điểm ban hành quyết định thanh tra, kiểm tra thuế và được gửi cho Đoàn thanh tra, kiểm tra thuế, người giám sát, đối tượng thanh tra, kiểm tra thuế và các cơ quan, tổ chức, cá nhân có liên quan. Quyết định về việc giám sát hoạt động của Đoàn thanh tra, kiểm tra thuế được thực hiện theo Mẫu số 01-TTKT ban hành kèm theo Quy chế này;

3. Quyết định giám sát hoạt động của Đoàn thanh tra, kiểm tra thuế được công bố cùng thời điểm công bố quyết định thanh tra, kiểm tra tại trụ sở người nộp thuế. Trưởng đoàn thanh tra, kiểm tra thuế có trách nhiệm thông báo để công chức được giao nhiệm vụ giám sát hoặc Tổ giám sát biết và tham dự buổi công bố quyết định thanh tra, kiểm tra, quyết định giám sát (trong trường hợp công chức được giao nhiệm vụ giám sát hoặc Tổ giám sát có thể tham dự).

Như vậy, căn cứ theo quy định trên thì Quyết định giám sát hoạt động của Đoàn thanh tra, kiểm tra thuế phải được gửi cho các đối tượng sau đây:

- Đoàn thanh tra, kiểm tra thuế

- Người giám sát, đối tượng thanh tra, kiểm tra thuế

- Các cơ quan, tổ chức, cá nhân có liên quan.

Mẫu quyết định giám sát hoạt động của Đoàn thanh tra, kiểm tra thuế là mẫu nào? Tải mẫu ở đâu? (Hình từ Internet)

Nội dung giám sát hoạt động của Đoàn thanh tra, kiểm tra thuế là gì?

Nội dung giám sát hoạt động của Đoàn thanh tra, kiểm tra thuế được quy định tại Điều 8 Quy chế giám sát hoạt động của Đoàn thanh tra, kiểm tra thuế ban hành kèm theo Quyết định 1614/QĐ-TCT năm 2020 như sau:

(1) Giám sát việc chấp hành pháp luật của người được giám sát bao gồm các nội dung sau:

- Việc thực hiện các quy định của pháp luật về trình tự, thủ tục, thời hạn tiến hành một cuộc thanh tra, kiểm tra thuế theo quy trình thanh tra, kiểm tra thuế bao gồm: việc thu thập, tổng hợp, đánh giá thông tin; thực hiện chế độ thông tin, báo cáo; ghi nhật ký Đoàn thanh tra, kiểm tra thuế;

- Việc thực hiện các quyền trong hoạt động thanh tra, kiểm tra thuế đối với người được giám sát, bao gồm: căn cứ, thẩm quyền, trình tự, thủ tục và kết quả thực hiện; việc xử lý ý kiến của đối tượng thanh tra, kiểm tra và các cơ quan, tổ chức, cá nhân có liên quan đến việc thực hiện các quyền trong hoạt động thanh tra, kiểm tra;

- Việc thực hiện các quy định của pháp luật đối với người được giám sát, bao gồm: quy định về những điều cấm trong hoạt động thanh tra, kiểm tra thuế; quy tắc ứng xử của công chức thực hiện nhiệm vụ thanh tra, kiểm tra thuế; ý thức chấp hành kỷ luật thanh tra, kiểm tra thuế và các quy định khác có liên quan.

(2) Giám sát việc thực hiện nhiệm vụ và triển khai hoạt động thanh tra, kiểm tra thuế của Đoàn thanh tra, kiểm tra bao gồm các nội dung sau:

- Tiến độ và kết quả đã đạt được so với yêu cầu theo quyết định thanh tra, kiểm tra thuế; kế hoạch tiến hành thanh tra, nội dung kiểm tra;

- Khó khăn, vướng mắc phát sinh trong hoạt động thanh tra, kiểm tra thuế và tác động đối với việc hoàn thành kế hoạch tiến hành thanh tra, nội dung kiểm tra;

- Việc thực hiện nhiệm vụ, triển khai hoạt động thanh tra, kiểm tra thuế của người được giám sát;

- Việc xử lý ý kiến khác nhau giữa Trưởng đoàn, Phó Trưởng đoàn và thành viên Đoàn thanh tra, kiểm tra thuế về những vấn đề liên quan đến nội dung thanh tra, kiểm tra;

- Các nội dung tại khoản 6 Điều 7 Quy chế giám sát hoạt động của Đoàn thanh tra, kiểm tra thuế ban hành kèm theo Quyết định 1614/QĐ-TCT năm 2020;

- Các nội dung khác có liên quan đến việc thực hiện nhiệm vụ, triển khai hoạt động thanh tra của Đoàn thanh tra, kiểm tra thuế.

Lưu ý: Các nội dung giám sát hoạt động của Đoàn thanh tra, kiểm tra thuế được thực hiện theo Mẫu số 05-TTKT ban hành kèm theo Quyết định 1614/QĐ-TCT năm 2020

- Người khai hải quan không được hủy tờ khai hải quan khi khai sai các chỉ tiêu thông tin trong trường hợp nào?

- Có bao nhiêu loại tài khoản kế toán thuế theo Thông tư 111/2021?

- Mẫu biên bản thanh lý hợp đồng 2025? Điều kiện, thủ tục thanh lý hợp đồng mới nhất là gì?

- Làm bài thi lấy chứng chỉ hành nghề dịch vụ làm thủ tục về thuế bằng ngôn ngữ nước ngoài được không?

- Biểu mẫu chứng từ kế toán mới nhất năm 2025? Chứng từ kế toán được lập và lưu trữ như thế nào?

- Mâm ngũ quả 3 miền ngày Tết Âm lịch 2025 có ý nghĩa gì? Không lập hóa đơn hàng hóa khuyến mãi bị phạt bao nhiêu tiền?

- Có mấy loại chứng từ thanh toán không dùng tiền mặt?

- Phương pháp khấu trừ thuế giá trị gia tăng được quy định thế nào từ ngày 01/7/2025?

- Doanh nghiệp kiểm toán có chi nhánh phải có ít nhất 5 kiểm toán viên đăng ký hành nghề tại trụ sở chính theo Luật mới?

- Chỉ được kiểm tra thuế tại trụ sở của người nộp thuế 01 lần trong 01 năm trong trường hợp nào?