Mẫu Giấy đề nghị thanh toán theo TT200 và hướng dẫn cách ghi?

Mẫu Giấy đề nghị thanh toán theo TT200 và hướng dẫn cách ghi?

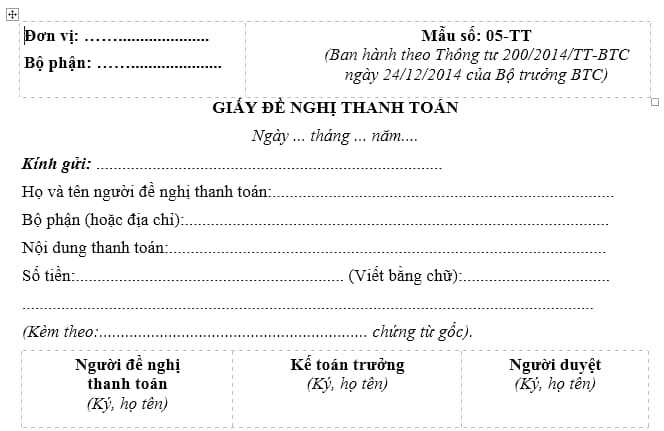

Hiện nay Mẫu Giấy đề nghị thanh toán theo TT200 mới nhất 2025 là Mẫu số 05-TT ban hành kèm Thông tư 200/2014/TT-BTC:

Tải về Mẫu Giấy đề nghị thanh toán theo TT200

Tham khảo cách ghi Giấy đề nghị thanh toán theo TT200 như sau:

- Ghi rõ tên doanh nghiệp và địa chỉ doanh nghiệp.

- Giấy đề nghị thanh toán do người đề nghị thanh toán viết 1 liên và ghi rõ gửi giám đốc doanh nghiệp (Hoặc người xét duyệt chi).

- Người đề nghị thanh toán phải ghi rõ họ tên, địa chỉ (doanh nghiệp, bộ phận).

- Ghi rõ nội dung đề nghị thanh toán.

- Ghi số tiền đề nghị thanh toán (Viết bằng số và bằng chữ).

- Giấy đề nghị thanh toán phải ghi rõ số lượng chứng từ gốc đính kèm.

Theo Điều 1 Thông tư 200/2014/TT-BTC quy định:

Đối tượng áp dụng

Thông tư này hướng dẫn kế toán áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế. Các doanh nghiệp vừa và nhỏ đang thực hiện kế toán theo Chế độ kế toán áp dụng cho doanh nghiệp vừa và nhỏ được vận dụng quy định của Thông tư này để kế toán phù hợp với đặc điểm kinh doanh và yêu cầu quản lý của mình.

Như vậy, Mẫu Giấy đề nghị thanh toán theo TT200 sẽ áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế.

Mẫu Giấy đề nghị thanh toán theo TT200 và hướng dẫn cách ghi? (Hình từ Internet)

Nguyên tắc kế toán các khoản chi phí được thực hiện như thế nào?

Theo Điều 82 Thông tư 200/2014/TT-BTC quy định nguyên tắc kế toán các khoản chi phí được thực hiện như sau:

- Chi phí là những khoản làm giảm lợi ích kinh tế, được ghi nhận tại thời điểm giao dịch phát sinh hoặc khi có khả năng tương đối chắc chắn sẽ phát sinh trong tương lai không phân biệt đã chi tiền hay chưa.

- Việc ghi nhận chi phí ngay cả khi chưa đến kỳ hạn thanh toán nhưng có khả năng chắc chắn sẽ phát sinh nhằm đảm bảo nguyên tắc thận trọng và bảo toàn vốn. Chi phí và khoản doanh thu do nó tạo ra phải được ghi nhận đồng thời theo nguyên tắc phù hợp. Tuy nhiên trong một số trường hợp, nguyên tắc phù hợp có thể xung đột với nguyên tắc thận trọng trong kế toán, thì kế toán phải căn cứ vào bản chất và các Chuẩn mực kế toán để phản ánh giao dịch một cách trung thực, hợp lý.

- Mỗi doanh nghiệp chỉ có thể áp dụng một trong hai phương pháp kế toán hàng tồn kho: Kê khai thường xuyên hoặc kiểm kê định kỳ. Doanh nghiệp khi đã lựa chọn phương pháp kế toán thì phải áp dụng nhất quán trong một năm tài chính. Trường hợp áp dụng phương pháp kiểm kê định kỳ, cuối kỳ kế toán phải kiểm kê để xác định giá trị hàng tồn kho cuối kỳ.

- Kế toán phải theo dõi chi tiết các khoản chi phí phát sinh theo yếu tố, tiền lương, nguyên vật liệu, chi phí mua ngoài, khấu hao TSCĐ...

- Các khoản chi phí không được coi là chi phí tính thuế TNDN theo quy định của Luật thuế nhưng có đầy đủ hóa đơn chứng từ và đã hạch toán đúng theo Chế độ kế toán thì không được ghi giảm chi phí kế toán mà chỉ điều chỉnh trong quyết toán thuế TNDN để làm tăng số thuế TNDN phải nộp.

- Các tài khoản phản ánh chi phí không có số dư, cuối kỳ kế toán phải kết chuyển tất cả các khoản chi phí phát sinh trong kỳ để xác định kết quả kinh doanh.

- Nhận thừa kế là vàng có phải nộp thuế thu nhập cá nhân không?

- Không xác thực tài khoản thì người chơi có được chơi game? Giải thưởng nhận được từ các cuộc thi đấu thì game thủ có phải nộp thuế TNCN không?

- Điều tiết giá xăng dầu dựa trên nguyên tắc nào? Hóa đơn điện tử xăng dầu phải đảm bảo những nội dung nào?

- Có được phép kê biên tài sản đối với huân chương, huy chương của người nộp thuế?

- Những người nào không được đăng ký hành nghề kiểm toán từ ngày 01/01/2025?

- Thời điểm xác định thu nhập chịu thuế thu nhập cá nhân từ bản quyền là khi nào? Kỳ tính thuế TNCN đối với thu nhập từ bản quyền ra sao?

- Chi cục Thuế làm việc lại sau Tết 2025 ngày mấy? Chi cục trưởng Chi cục Thuế được bổ sung thẩm quyền quyết định hoàn thuế?

- Từ 01/01/2025 sàn thương mại điện tử nước ngoài phải đăng ký khai thuế tại Việt Nam đúng không?

- Phí đăng kiểm xe ô tô 5 chỗ, 7 chỗ năm 2025 là bao nhiêu?

- Phí sử dụng đường bộ thu qua đầu phương tiện ô tô năm 2025 sẽ nộp ngân sách Trung ương 100%?