Mẫu 05/KK-TNCN tờ khai thuế thu nhập cá nhân mới nhất 2024 và cách điền?

Mẫu 05/KK-TNCN tờ khai thuế thu nhập cá nhân mới nhất 2024 và cách điền?

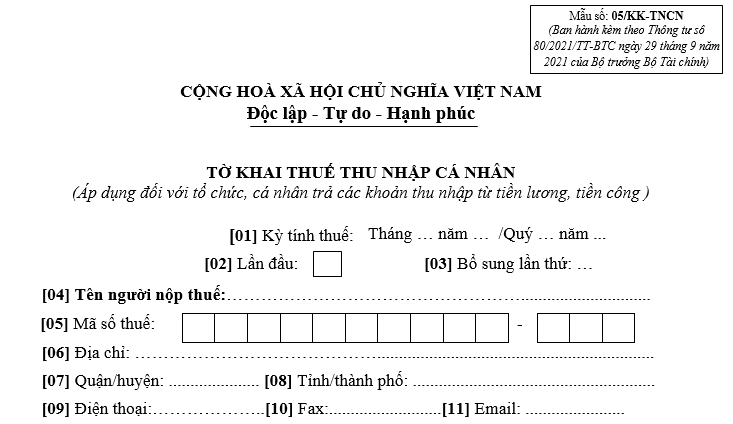

Mẫu 05/kk-tncn tờ khai thuế thu nhập cá nhân mới nhất 2024 được quy định tại Mục 7 Phụ lục 2 ban hành kèm theo Thông tư 80/2021/TT-BTC.

Theo đó, mẫu 05/kk-tncn tờ khai thuế thu nhập cá nhân áp dụng với tổ chức, cá nhân trả các khoản thu nhập từ tiền lương tiền công. Mẫu có dạng như sau:

Tải về Mẫu 05/KK-TNCN tờ khai thuế thu nhập cá nhân mới nhất 2024.

Mẫu 05/KK-TNCN tờ khai thuế thu nhập cá nhân mới nhất 2024 và cách điền?

Hướng dẫn cách điền Mẫu 05/KK-TNCN tờ khai thuế thu nhập cá nhân mới nhất 2024 chi tiết?

Dựa trên ghi chú hướng dẫn điền Mẫu 05/KK-TNCN, người nộp thuế có thể tham khảo cách viết tờ khai thuế thu nhập cá nhân như sau:

*Phần thông tin chung:

[01] Kỳ tính thuế: Ghi theo tháng, năm hoặc quý, năm của kỳ thực hiện khai thuế. Trường hợp khai thuế tháng thì gạch quý, khai thuế quý thì gạch tháng. (Kỳ tính thuế là kỳ tháng hoặc kỳ quý. Kiểm tra việc tồn tại ở tờ khai tháng/quý trùng).

[02] Lần đầu: Nếu khai thuế lần đầu thì đánh dấu “x” vào ô vuông.

[03] Bổ sung lần thứ: Nếu khai sau lần đầu thì được xác định là khai bổ sung và đánh số lần khai bổ sung vào ô vuông.

[04] Tên người nộp thuế: Ghi rõ ràng, đầy đủ tên của tổ chức, cá nhân trả thu nhập theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký thuế.

[05] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của tổ chức, cá nhân trả thu nhập theo Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế hoặc Thẻ mã số thuế do cơ quan thuế cấp.

[06], [07], [08] Địa chỉ: Ghi rõ ràng, đầy đủ địa chỉ trụ sở của tổ chức, cá nhân trả thu nhập theo Giấy chứng nhận đăng ký kinh doanh, hoặc địa chỉ thường trú (đối với cá nhân) đã đăng ký với cơ quan thuế.

[09], [10], [11] Điện thoại, fax, email: Ghi rõ ràng, đầy đủ số điện thoại, số fax, địa chỉ email của tổ chức, cá nhân trả thu nhập (nếu không có thì bỏ trống).

[12] Tên đại lý thuế (nếu có): Trường hợp tổ chức, cá nhân trả thu nhập uỷ quyền khai thuế cho Đại lý thuế thì phải ghi rõ ràng, đầy đủ tên của Đại lý thuế theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh của Đại lý thuế.

[13] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của Đại lý thuế theo Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế hoặc thẻ mã số thuế do cơ quan thuế cấp.

[14] Hợp đồng đại lý thuế: Ghi rõ ràng, đầy đủ số, ngày của Hợp đồng đại lý thuế giữa tổ chức, cá nhân trả thu nhập với Đại lý thuế (hợp đồng đang thực hiện).

[15] Phân bổ số thuế do có đơn vị hạch toán phụ thuộc tại địa bàn cấp tỉnh khác nơi có trụ sở chính: Nếu có thì đánh dấu “x” vào ô vuông.

*Phần kê khai các chỉ tiêu của bảng:

[16] Tổng số người lao động: Là tổng số cá nhân có thu nhập từ tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập trong kỳ.

[17] Cá nhân cư trú có hợp đồng lao động: Là tổng số cá nhân cư trú nhận thu nhập từ tiền lương, tiền công theo Hợp đồng lao động từ 03 tháng trở lên mà tổ chức, cá nhân trả thu nhập trong kỳ.

[18] Tổng số cá nhân đã khấu trừ thuế: Chỉ tiêu [18] = [19] + [20].

[19] Cá nhân cư trú: Là số cá nhân cư trú có thu nhập từ tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã khấu trừ thuế.

[20] Cá nhân không cư trú: Là số cá nhân không cư trú có thu nhập từ tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã khấu trừ thuế.

[21] Tổng thu nhập chịu thuế (TNCT) trả cho cá nhân: Chỉ tiêu [21] = [22] + [23].

[22] Cá nhân cư trú: Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân cư trú trong kỳ.

[23] Cá nhân không cư trú: Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân không cư trú trong kỳ.

[24] Tổng thu nhập chịu thuế từ tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động: Là khoản tiền mà tổ chức, cá nhân trả thu nhập mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động.

[25] Tổng thu nhập chịu thuế được miễn theo quy định của Hợp đồng dầu khí: Kê khai Tổng thu nhập chịu thuế được miễn theo quy định của Hợp đồng dầu khí (nếu có phát sinh).

[26]Tổng thu nhập chịu thuế trả cho cá nhân thuộc diện phải khấu trừ thuế: Chỉ tiêu [26] = [27]+[28].

[27] Cá nhân cư trú: Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân cư trú thuộc diện phải khấu trừ thuế theo trong kỳ.

[28] Cá nhân không cư trú: Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân không cư trú thuộc diện phải khấu trừ thuế trong kỳ.

[29] Tổng số thuế thu nhập cá nhân đã khấu trừ: Chỉ tiêu [29] = [30] + [31].

[30] Cá nhân cư trú: Là số thuế thu nhập cá nhân mà tổ chức, cá nhân trả thu nhập đã khấu trừ của các cá nhân cư trú trong kỳ.

[31] Cá nhân không cư trú: Là số thuế thu nhập cá nhân mà tổ chức, cá nhân trả thu nhập đã khấu trừ của các cá nhân không cư trú trong kỳ.

[32] Tổng số thuế TNCN đã khấu trừ trên tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động: Là tổng số thuế thu nhập cá nhân mà tổ chức, cá nhân trả thu nhập đã khấu trừ trên khoản tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động. Chỉ tiêu [32] = [24] x 10%.

Việc phân bổ thuế thu nhập cá nhân với thu nhập từ thu nhập từ tiền lương, tiền công ra sao?

Căn cứ Điều 19 Thông tư 80/2021/TT-BTC quy định về phân bổ thuế thu nhập cá nhân với thu nhập từ thu nhập từ tiền lương tiền công như sau:

* Trường hợp phân bổ:

Khấu trừ thuế thu nhập cá nhân đối với thu nhập từ tiền lương tiền công được trả tại trụ sở chính cho người lao động làm việc tại đơn vị phụ thuộc, địa điểm kinh doanh tại tỉnh khác.

* Phương pháp phân bổ: Phân bổ thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công:

Người nộp thuế xác định riêng số thuế thu nhập cá nhân phải phân bổ đối với thu nhập từ tiền lương, tiền công của cá nhân làm việc tại từng tỉnh theo số thuế thực tế đã khấu trừ của từng cá nhân. Trường hợp người lao động được điều chuyển, luân chuyển, biệt phái thì căn cứ thời điểm trả thu nhập, người lao động đang làm việc tại tỉnh nào thì số thuế thu nhập cá nhân khấu trừ phát sinh được tính cho tỉnh đó.

- Xuất hóa đơn trước hoặc sau ngày nghiệm thu công trình có được không?

- Thu nhập từ lãi các giấy tờ có giá do các tổ chức trong nước phát hành có phải đóng thuế TNCN không?

- Doanh nghiệp có được kinh doanh đặt cược bóng đá quốc tế hay không? Khoản tiền thắng cược từ đặt cược bóng đá quốc tế có đóng thuế TNCN không?

- Các khoản thu khác thuộc ngân sách nhà nước do cơ quan thuế quản lý bao gồm những khoản thu nào?

- Tài khoản 336 - Phải hoàn thuế chuyên thu và thu khác đã thu của hàng hóa xuất nhập khẩu có bao nhiêu tài khoản cấp 2?

- Mã số thuế được tiếp tục sử dụng sau khi khôi phục khi nào?

- Nhiệm vụ và quyền hạn của Bộ Tài chính trong quản lý thuế, phí, lệ phí và thu khác của ngân sách nhà nước?

- Người nộp thuế có trách nhiệm gì trong thời gian ngừng hoạt động kinh doanh?

- Doanh nghiệp không hoạt động tại địa chỉ đăng ký phải ngừng sử dụng hóa đơn điện tử đúng không?

- Chế độ kế toán là gì? Áp dụng sai chế độ kế toán bị phạt bao nhiêu tiền?