Mã số thuế trạng thái 01 là gì? Cách tra cứu mã số thuế cá nhân bằng CCCD?

Mã số thuế trạng thái 01 là gì theo Thông tư 86?

Căn cứ Phụ lục I ban hành kèm theo Thông tư 86/2024/TT-BTC quy định về danh mục trạng thái mã số thuế.

Theo đó, mã số thuế trạng thái 01 là mã số thuế NNT ngừng hoạt động và đã hoàn thành thủ tục chấm dứt hiệu lực MST

Cụ thể, thông tin về mã số thuế trạng thái 01 như sau:

Mã lý do | Tên lý do | Nội dung của trạng thái MST/Thông tin chi tiết của MST |

01 | Chưa đi vào hoạt động | NNT đã được cấp MST nhưng chưa đi vào hoạt động sản xuất kinh doanh |

02 | Đang hoạt động | NNT đã được cấp MST và đã có hoạt động sản xuất kinh doanh |

03 | Cá nhân chưa phát sinh nghĩa vụ thuế | Cá nhân đã được cấp MST người phụ thuộc hoặc đã được cấp số định danh cá nhân nhưng chưa phát sinh nghĩa vụ thuế |

03 | Tổ chức lập doanh nghiệp, tổ chức khác (chia, sáp nhập, hợp nhất) | NNT chấm dứt hoạt động trong trường hợp tổ chức lại doanh nghiệp, tổ chức kinh tế và tổ chức khác (chia, sáp nhập, hợp nhất) |

04 | Cá nhân chết, mất tích, mất năng lực hành vi dân sự | Cá nhân bị chết, mất tích, mất năng lực hành vi dân sự |

07 | Giải thể/chấm dứt hoạt động đối với doanh nghiệp, hợp tác xã (bao gồm đơn vị phụ thuộc, địa điểm kinh doanh) | Doanh nghiệp, hợp tác xã đã giải thể; Đơn vị phụ thuộc, địa điểm kinh doanh của doanh nghiệp, hợp tác xã đã chấm dứt hoạt động |

08 | Đã phá sản | Doanh nghiệp, hợp tác xã đã phá sản |

18 | Là tổ chức khác, hộ kinh doanh, cá nhân kinh doanh | Tổ chức khác không phải là doanh nghiệp, hợp tác xã; hộ kinh doanh, cá nhân kinh doanh đã hoàn thành thủ tục chấm dứt hiệu lực mã số thuế |

21 | Là hộ kinh doanh chuyển lên doanh nghiệp nhỏ và vừa | Hộ kinh doanh đã chuyển lên doanh nghiệp nhỏ và vừa theo Luật hỗ trợ doanh nghiệp nhỏ và vừa |

Mã số thuế trạng thái 01 là gì? Cách tra cứu mã số thuế cá nhân bằng CCCD? (Hình từ Internrt)

Cách tra cứu mã số thuế cá nhân bằng CCCD?

Công dân có thể sử dụng CCCD để tra cứu mã số thuế cá nhân của mình như sau:

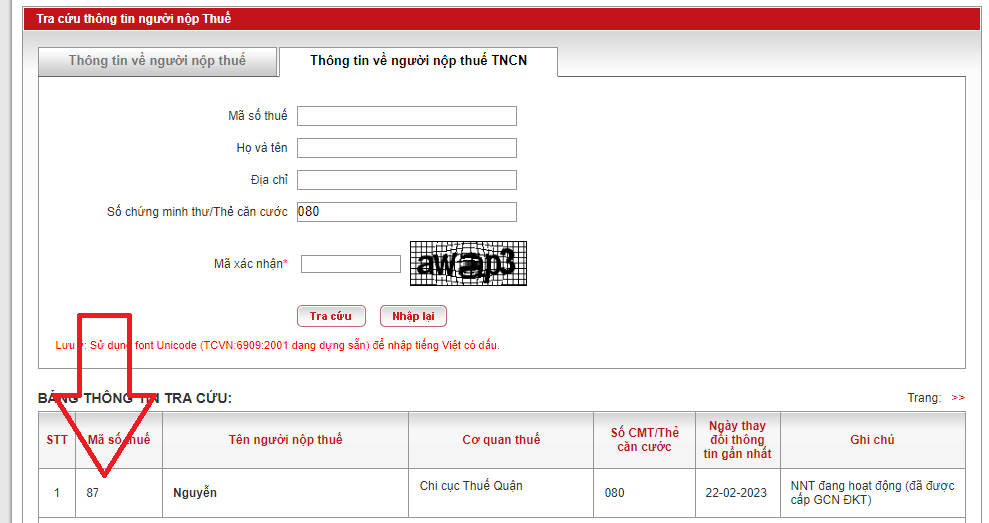

- Bước 1: Truy cập vào Trang thông tin của Tổng cục thuế tại địa chỉ http://tracuunnt.gdt.gov.vn/tcnnt/mstcn.jsp

- Bước 2: Nhập số thẻ căn cước và mã xác nhận. Sau đó nhấn Tra cứu.

- Bước 3: Hệ thống sẽ hiển thị mã số thuế cá nhân.

Cấu trúc mã số thuế do cơ quan thuế cấp được phân loại như thế nào theo Thông tư 86?

Căn cứ khoản 4 Điều 5 Thông tư 86/2024/TT-BTC (văn bản có hiệu lực từ 06/02/2025) quy định về phân loại cấu trúc mã số thuế do cơ quan thuế cấp như sau:

(1) Mã số thuế 10 chữ số được sử dụng cho doanh nghiệp, hợp tác xã, tổ chức có tư cách pháp nhân hoặc tổ chức không có tư cách pháp nhân nhưng trực tiếp phát sinh nghĩa vụ thuế (sau đây gọi là đơn vị độc lập); cá nhân là người có quốc tịch nước ngoài hoặc là người có quốc tịch Việt Nam sinh sống tại nước ngoài không có số định danh cá nhân được xác lập từ Cơ sở dữ liệu quốc gia về dân cư.

(2) Mã số thuế 13 chữ số và dấu gạch ngang (-) dùng để phân tách giữa 10 số đầu và 3 số cuối được sử dụng cho đơn vị phụ thuộc và các đối tượng khác quy định tại điểm c, e, g khoản 4 Điều 5 Thông tư 86/2024/TT-BTC.

(3) Người nộp thuế là tổ chức kinh tế, tổ chức khác theo quy định tại điểm a, b, c, d, n khoản 2 Điều 4 Thông tư 86/2024/TT-BTC có tư cách pháp nhân hoặc không có tư cách pháp nhân nhưng trực tiếp phát sinh nghĩa vụ thuê và tự chịu trách nhiệm về toàn bộ nghĩa vụ thuế trước pháp luật được cấp mã số thuế 10 chữ số. Các đơn vị phụ thuộc được thành lập theo quy định của pháp luật của người nộp thuế này nếu nếu phát sinh nghĩa vụ thuế và trực tiếp khai thuế, nộp thuế được cấp mã số thuế 13 chữ số.

(4) Nhà thầu nước ngoài, nhà thầu phụ nước ngoài theo quy định tại điểm đ khoản 2 Điều 4 Thông tư 86/2024/TT-BTC đăng ký nộp thuế nhà thầu trực tiếp với cơ quan thuế thì được cấp mã số thuế 10 chữ số theo từng hợp đồng. Trường hợp có nhiều nhà thầu nước ngoài thuộc diện nộp thuế trực tiếp với cơ quan thuế trên cùng một hợp đồng nhà thầu ký với bên Việt Nam và các nhà thầu có nhu cầu kê khai, nộp thuế riêng thì mỗi nhà thầu nước ngoài được cấp riêng một mã số thuế 10 số.

Trường hợp nhà thầu nước ngoài liên danh với các tổ chức kinh tế Việt Nam để tiến hành kinh doanh tại Việt Nam trên cơ sở hợp đồng thầu và các bên tham gia liên danh thành lập ra Ban Điều hành liên danh, Ban Điều hành liên danh thực hiện hạch toán kế toán, có tài khoản 1 tại ngân hàng, chịu trách nhiệm phát hành hóa đơn; hoặc tổ chức kinh tế tại Việt Nam tham gia liên danh chịu trách nhiệm hạch toán chung và chia lợi nhuận cho các bên tham gia liên danh thì được cấp mã số thuế 10 chữ số để kê khai, nộp thuế cho hợp đồng thầu.

Trường hợp nhà thầu nước ngoài, nhà thầu phụ nước ngoài có văn phòng tại Việt Nam đã được bên Việt Nam kê khai, khấu trừ nộp thuế thay về thuế nhà thầu thì nhà thầu nước ngoài, nhà thầu phụ nước ngoài được cấp một mã số thuế 10 chữ số để kê khai tất cả các nghĩa vụ thuế khác (trừ thuế nhà thầu) tại Việt Nam và cung cấp mã số thuế cho bên Việt Nam.

(5) Nhà cung cấp ở nước ngoài theo quy định tại điểm c khoản 2 Điều 4 Thông tư 86/2024/TT-BTC chưa có mã số thuế tại Việt Nam khi đăng ký thuế trực tiếp với cơ quan thuế được cấp mã số thuế 10 chữ số. Nhà cung cấp ở nước ngoài sử dụng mã số thuế đã được cấp để trực tiếp kê khai, nộp thuế hoặc cung cấp mã số thuế cho tổ chức, cá nhân tại Việt Nam được nhà cung cấp ở nước ngoài ủy quyền hoặc cung cấp cho ngân hàng thương mại, tổ chức cung ứng dịch vụ trung gian thanh toán để thực hiện khấu trừ, nộp thay nghĩa vụ thuế và kê khai vào Bảng kê về khẩu trừ thuế của nhà cung cấp ở nước ngoài tại Việt Nam.

(6) Tổ chức, cá nhân khẩu trừ, nộp thay theo quy định tại điểm g khoản 2 Điều 4 Thông tư 86/2024/TT-BTC được cấp mã số thuế 10 chữ số (sau đây gọi là mã số thuế nộp thay) để kê khai, nộp thuế thay cho nhà thầu nước ngoài, nhà thầu phụ nước ngoài, nhà cung cấp ở nước ngoài, tổ chức và cá nhân có hợp đồng hoặc văn bản hợp tác kinh doanh nếu có nhu cầu cấp mã số thuế riêng cho hợp đồng hợp tác kinh doanh. Nhà thầu nước ngoài, nhà thầu phụ nước ngoài theo quy định tại điểm d khoản 2 Điều 4 Thông tư 86/2024/TT-BTC được bên Việt Nam kê khai, nộp thay thuế nhà thầu thì được cấp mã số thuế 13 chữ số theo mã số thuế nộp thay của bên Việt Nam để thực hiện xác nhận hoàn thành nghĩa vụ thuế nhà thầu tại Việt Nam

Khi người nộp thuế thay đổi thông tin đăng ký thuế, tạm ngừng hoạt động, kinh doanh hoặc tiếp tục hoạt động, kinh doanh trước thời hạn, chấm dứt hiệu lực mã số thuế và khôi phục mã số thuế theo quy định đối với mã số thuế của người nộp thuế thì mã số thuế nộp thay được cơ quan thuế cập nhật tương ứng theo thông tin, trạng thái mã số thuế của người nộp thuế. Người nộp thuế không phải nộp hồ sơ theo quy định tại Chương 2, Chương 3 Thông tư 86/2024/TT-BTC đối với mã số thuế nộp thay.

(7) Người điều hành, công ty điều hành chung, doanh nghiệp liên doanh, tổ chức được Chính phủ Việt Nam giao nhiệm vụ tiếp nhận phần lãi dầu, khí được chia của Việt Nam thuộc các mỏ dầu khí tại vùng chồng lẫn theo quy định tại điểm h khoản 2 Điều 4 Thông tư 86/2024/TT-BTC được cấp mã số thuế 10 chữ số theo từng hợp đồng dầu khí hoặc văn bản thoả thuận hoặc giấy tờ tương đương khác.

Nhà thầu, nhà đầu tư tham gia hợp đồng dầu khí được cấp mã số thuế 13 chữ số theo mã số thuế 10 số của từng hợp đồng dầu khí để thực hiện nghĩa vụ thuế riêng theo hợp đồng dầu khí (bao gồm cả thuế thu nhập doanh nghiệp đối với thu nhập từ chuyển nhượng quyền lợi tham gia hợp đồng dầu khí).

Công ty mẹ - Tập đoàn Dầu khí Quốc gia Việt Nam đại diện nước chủ nhà nhận phần lãi được chia từ các hợp đồng dầu khí được cấp mã số thuế 13 chữ số theo mã số thuế 10 số của từng hợp đồng dầu khí hí để kê khai, nộp thuế đối với phần lãi được chia theo từng hợp đồng dầu khí.

(8) Tổ chức, cá nhân theo quy định tại điểm m khoản 2 Điều 4 Thông tư 86/2024/TT-BTC có một hoặc nhiều hợp đồng ủy nhiệm thu với một cơ quan thuế thì được cấp một mã số thuế nộp thay để nộp khoản tiền đã thu của người nộp thuế vào ngân sách nhà nước.

- Mã số thuế trạng thái 01 là gì? Cách tra cứu mã số thuế cá nhân bằng CCCD?

- Xem lịch âm 2025 - Lịch vạn niên 2025: Chi tiết, đầy đủ, mới nhất cả năm 2025? Còn mấy ngày nữa đến Tết Âm lịch 2026?

- Làm thế nào để kiểm tra doanh nghiệp còn hoạt động không? 7 tình trạng pháp lý doanh nghiệp mới nhất?

- Thi tốt nghiệp THPT 2025: Giảm 1 buổi thi, giảm 2 môn thi, chứng chỉ IELTS không được quy đổi sang điểm 10 tiếng anh nữa?

- Doanh nghiệp và cá nhân hoạt động khoa học và công nghệ được ưu đãi thuế ra sao?

- Đã có dữ liệu điện tử thì cơ quan quản lý thuế có quyền yêu cầu cung cấp hồ sơ thuế bằng giấy được không?

- Điều kiện doanh nghiệp chế xuất thực hiện hoạt động kinh doanh khác là gì?

- Bảo hiểm xã hội khu vực Thành phố Hồ Chí Minh có những phòng tham mưu nào?

- Từ 15/04/2025 doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ có tiền thưởng và phúc lợi như thế nào?

- Phòng Công nghệ thông tin và Chuyển đổi số của Bảo hiểm xã hội Việt Nam có chức năng như thế nào?