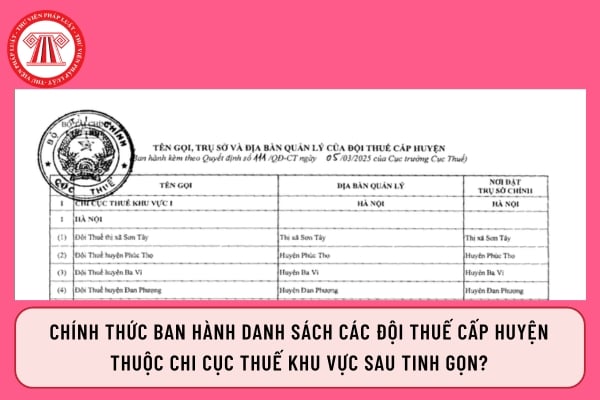

Danh sách Đội Thuế cấp huyện trên địa bàn tỉnh Bà Rịa - Vũng Tàu thuộc Chi cục Thuế khu vực XV?

Vị trí và chức năng của đội thuế cấp huyện thuộc tỉnh Bà Rịa - Vũng Tàu?

Ngày 03/3/2025, Cục trưởng Cục Thuế đã ban hành Quyết định 15/QĐ-CT năm 2025 quy định chức năng, nhiệm vụ, quyền hạn của Đội Thuế cấp huyện trực thuộc Chi cục Thuế khu vực.

Theo đó, căn cứ theo Điều 1 Quyết định 15/QĐ-CT năm 2025 quy định Đội Thuế cấp huyện thuộc tỉnh Bà Rịa - Vũng Tàu là đơn vị trực thuộc Chi cục Thuế khu vực, thực hiện công tác quản lý thuế, phí, lệ phí và các khoản thu khác của ngân sách nhà nước (sau đây gọi chung là thuế) trên địa bàn quản lý theo phân công, phân cấp của Chi cục trưởng Chi cục Thuế khu vực và theo quy định của pháp luật.

Đội Thuế cấp huyện thuộc tỉnh Bà Rịa - Vũng Tàu có tư cách pháp nhân, có con dấu riêng, được cấp mã cơ quan quản lý thu và được mở tài khoản tại Kho bạc Nhà nước theo quy định của pháp luật và được tổ chức Bộ phận “một cửa” tại địa bàn huyện nơi không có trụ sở chính của Đội Thuế cấp huyện để tiếp nhận, hỗ trợ, giải quyết thủ tục hành chính cho người nộp thuế.

Danh sách Đội Thuế cấp huyện trên địa bàn tỉnh Bà Rịa - Vũng Tàu thuộc Chi cục Thuế khu vực XV? (Hình từ Internet)

Danh sách Đội Thuế cấp huyện trên địa bàn tỉnh Bà Rịa - Vũng Tàu thuộc Chi cục Thuế khu vực XV?

Danh sách Đội Thuế cấp huyện trên địa bàn tỉnh Bà Rịa - Vũng Tàu được ban hành kèm theo Quyết định 111/QĐ-CT năm 2025, cụ thể như sau:

XV | CHI CỤC THUẾ KHU VỰC XV | NINH THUẬN, BÌNH THUẬN, ĐỒNG NAI, BÀ RỊA - VŨNG TÀU | BÀ RỊA - VŨNG TÀU |

1 | NINH THUẬN | ||

(261) | Đội Thuế liên huyện Ninh Phước - Thuận Nam | Huyện Ninh Phước, huyện Thuận Nam | Huyện Ninh Phước |

(262) | Đội Thuế thành phố Phan Rang - Tháp Chàm | Thành phố Phan Rang-Tháp Chàm | Thành phố Phan Rang- Tháp Chàm |

(263) | Đội Thuế liên huyện Ninh Hải - Thuận Bắc | Huyện Ninh Hải, huyện Thuận Bắc | Huyện Ninh Hải |

(264) | Đội Thuế liên huyện Ninh Sơn - Bác Ái | Huyện Ninh Sơn, huyện Bác Ái | Huyện Ninh Sơn |

2 | BÌNH THUẬN | ||

(265) | Đội Thuế liên huyện Phan Thiết - Hàm Thuận | Thành phố Phan Thiết, huyện Hàm Thuận Nam, huyện Hàm Thuận Bắc | Thành phố Phan Thiết |

(266) | Đội Thuế huyện Phú Quý | Huyện Phú Quý | Huyện Phú Quý |

(267) | Đội Thuế liên huyện Bắc Bình - Tuy Phong | Huyện Bắc Bình, huyện Tuy Phong | Huyện Bắc Bình |

(268) | Đội Thuế liên huyện La Gi - Hàm Tân - Đức Linh - Tánh Linh | Thị xã La Gi, huyện Hàm Tân, huyện Đức Linh, huyện Tánh Linh | Thị xã La Gi |

3 | ĐỒNG NAI | ||

(269) | Đội Thuế huyện Xuân Lộc | Huyện Xuân Lộc | Huyện Xuân Lộc |

(270) | Đội Thuế liên huyện Long Khánh - Cẩm Mỹ | Thành phố Long Khánh, huyện Cẩm Mỹ | Thành phố Long Khánh |

(271) | Đội Thuế liên huyện Biên Hòa - Vĩnh Cửu | Thành phố Biên Hòa, huyện Vĩnh Cửu | Thành phố Biên Hòa |

(272) | Đội Thuế liên huyện Định Quán - Tân Phú | Huyện Định Quán, huyện Tân Phú | Huyện Định Quán |

-273 | Đội Thuế liên huyện Long Thành - Nhơn Trạch | Huyện Long Thành, huyện Nhơn Trạch | Huyện Long Thành |

(274) | Đội Thuế liên huyện Trảng Bom - Thống Nhất | Huyện Trảng Bom, huyện Thống Nhất | Huyện Trảng Bom |

4 | BÀ RỊA - VŨNG TÀU | ||

(275) | Đội Thuế liên huyện Bà Rịa - Long Đất | Thành phố Bà Rịa, huyện Long Đất | Thành phố Bà Rịa |

(276) | Đội Thuế thành phố Phú Mỹ | Thành phố Phú Mỹ | Thành phố Phú Mỹ |

(277) | Đội Thuế liên huyện Xuyên Mộc - Châu Đức | Huyện Xuyên Mộc, huyện Châu Đức | Huyện Xuyên Mộc |

(278) | Đội Thuế liên huyện Vũng Tàu - Côn Đảo | Thành phố Vũng Tàu, huyện Côn Đảo | Thành phố Vũng Tàu |

Được biết, trước đó tại Quyết định 381/QĐ-BTC năm 2025 đã sắp xếp, cơ cấu lại Cục Thuế của 63 tỉnh, thành phố thành 20 Chi cục Thuế khu vực. Trong đó, 04 đội thuế cấp huyện trện địa bàn tỉnh Bà Rịa - Vũng Tàu đều thuộc Chi cục Thuế khu vực XV.

Nhiệm vụ và quyền hạn của Đội Thuế cấp huyện thuộc tỉnh Bà Rịa - Vũng Tàu?

Nhiệm vụ và quyền hạn của Đội Thuế cấp huyện thuộc tỉnh Bà Rịa - Vũng Tàu được quy định tại Điều 2 Quyết định 15/QĐ-CT năm 2025 đơn cử như:

- Tổ chức thực hiện nhiệm vụ quản lý thuế đối với người nộp thuế thuộc phạm vi quản lý của Đội Thuế cấp huyện về đăng ký thuế, khai thuế, tính thuế, thông báo thuế, nộp thuế, hoàn thuế, khấu trừ thuế, miễn thuế, giảm thuế; quản lý nghĩa vụ người nộp thuế; giám sát hồ sơ khai thuế tại trụ sở cơ quan thuế, kiểm tra tại trụ sở người nộp thuế; đăng ký, sử dụng và tiếp nhận dữ liệu hóa đơn, chứng từ, cấp hóa đơn điện tử có mã của cơ quan thuế; quản lý nợ thuế; gia hạn nộp thuế; khoanh tiền thuế nợ; xóa nợ tiền thuế, tiền chậm nộp, tiền phạt; nộp dần tiền thuế nợ; miễn tiền chậm nộp; không tính tiền chậm nộp và cưỡng chế thu tiền thuế nợ, (sau đây gọi chung là quản lý nghiệp vụ thuế) và các nghiệp vụ khác có liên quan đến quản lý nghĩa vụ thuế của người nộp thuế.

- Thực hiện công tác phân tích, dự báo, lập, triển khai thực hiện dự toán, thống kê, kế toán, quyết toán thu ngân sách nhà nước, báo cáo tài chính nhà nước đối với những nguồn thu được phân công quản lý; tổ chức thực hiện các giải pháp đảm bảo nguồn thu, chống thất thu ngân sách nhà nước. Phân tích, tổng hợp, đánh giá công tác quản lý thuế; tham mưu với cấp ủy, chính quyền địa phương về lập dự toán thu ngân sách nhà nước, về công tác quản lý thuế trên địa bàn; chủ trì và phối hợp với các ngành, cơ quan, đơn vị liên quan để thực hiện nhiệm vụ được giao; theo dõi, tổng hợp báo cáo kết quả thực hiện thu ngân sách.

- Cung cấp thông tin, tài liệu để thực hiện nghĩa vụ, quyền lợi về thuế; hướng dẫn thực hiện, giải đáp vướng mắc về chính sách thuế, quản lý thuế cho người nộp thuế; tổ chức tuyên truyền, hỗ trợ người nộp thuế thực hiện các thủ tục hành chính về thuế và thực hiện nghĩa vụ thuế theo quy định của pháp luật.

- Được yêu cầu người nộp thuế, các cơ quan Nhà nước, các tổ chức, cá nhân có liên quan cung cấp thông tin cho việc quản lý thu thuế; đề nghị cơ quan có thẩm quyền xử lý các tổ chức, cá nhân không thực hiện trách nhiệm trong việc phối hợp với cơ quan thuế để thu thuế vào ngân sách nhà nước.

- Được ấn định thuế, thực hiện các biện pháp quản lý nợ và cưỡng chế thi hành quyết định hành chính thuế theo quy định của pháp luật; thông báo trên các phương tiện thông tin đại chúng đối với người nộp thuế vi phạm pháp luật thuế.

- Bồi thường thiệt hại cho người nộp thuế theo quy định của pháp luật về trách nhiệm bồi thường của nhà nước; giữ bí mật thông tin của người nộp thuế; xác nhận việc thực hiện nghĩa vụ thuế, cung cấp thông tin của người nộp thuế theo quy định của pháp luật thuộc phạm vi quản lý của Đội Thuế.

- Thực hiện công tác pháp chế về thuế thuộc phạm vi Đội Thuế quản lý.

- Kiểm tra, giám sát việc đăng ký thuế, khai thuế, hoàn thuế, khấu trừ thuế, miễn thuế, giảm thuế, nộp thuế và việc chấp hành chính sách, pháp luật thuế đối với người nộp thuế và các tổ chức, cá nhân được ủy nhiệm thu thuế thuộc phạm vi quản lý. Giải quyết khiếu nại, tố cáo, kiến nghị, phản ánh về hành vi trốn thuế, vi phạm pháp luật thuế của người nộp thuế và xử lý vi phạm hành chính về thuế, hóa đơn, phí, lệ phí theo quy định của pháp luật.

- Thực hiện áp dụng quản lý rủi ro đối với người nộp thuế; báo cáo, đề xuất việc áp dụng quản lý rủi ro trong quản lý thuế với cơ quan thuế cấp trên....

- Phòng Tham mưu thuộc Chi cục thuế khu vực 3 gồm những phòng nào?

- Dạy thêm tại nhà bị cấm theo quy định tại Thông tư 29/2024/TT-BGDĐT? Giáo viên dạy thêm phải đóng loại thuế nào?

- Điểm mới Thông tư 001/2025/TT-BNV về tuyển dụng, xét thăng hạng cán bộ công chức?

- Điểm mới mở rộng 04 nhóm đối tượng nghỉ hưu trước tuổi theo Nghị định 178?

- Tải file cài đặt phần mềm HTKK 5.3.3 mới nhất sửa lỗi Tờ khai quyết toán thuế TNCN?

- Cục thuế tỉnh An Giang sáp nhập vào đâu? Địa chỉ trụ sở chính ở đâu?

- Trụ sở 27 Phòng Giao dịch thuộc Kho bạc Nhà nước khu vực 10?

- Vi phạm về thời hạn thông báo thay đổi thông tin đăng ký thuế bị xử phạt như thế nào?

- Danh sách 19 phòng Giao dịch thuộc Kho bạc Nhà nước khu vực Cần Thơ?

- Mức phạt tiền tối đa đối với hành vi vi phạm hành chính về hóa đơn là bao nhiêu?