Danh sách 1371 doanh nghiệp nợ thuế đến ngày 30/9/2024 trên địa bàn tỉnh Phú Thọ?

Danh sách 1371 doanh nghiệp nợ thuế đến ngày 30/9/2024 trên địa bàn tỉnh Phú Thọ

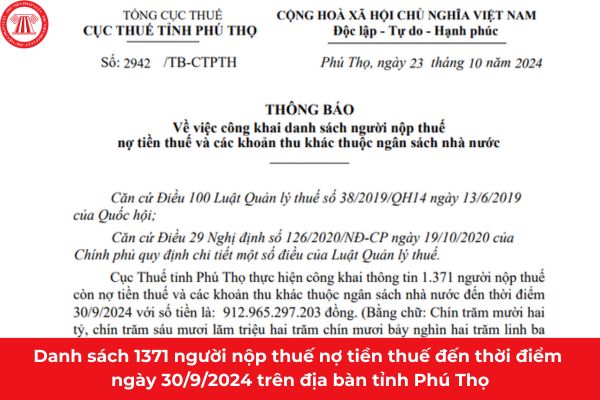

Vừa qua Cục Thuế Phú Thọ đã ban hành Thông báo 2942/TB-CTPTH năm 2024 Tải về về việc công khai danh sách 1371 doanh nghiệp nợ thuế và hộ kinh doanh nợ thuế đến ngày 30/9/2024 trên địa bàn tỉnh Phú Thọ người nộp thuế nợ tiền thuế và các khoản thu khác thuộc ngân sách nhà nước. Cụ thể như sau:

Cục Thuế tỉnh Phú Thọ thực hiện công khai thông tin danh sách 1371 doanh nghiệp nợ thuế và hộ kinh doanh nợ thuế và các khoản thu khác thuộc ngân sách nhà nước đến thời điểm 30/9/2024 với số tiền là: 912.965.297.203 đồng. (Bằng chữ: Chín trăm mười hai tỷ, chín trăm sáu mươi lăm triệu hai trăm chín mươi bảy nghìn hai trăm linh ba đồng).

Trong đó:

+ Doanh nghiệp: 722 người nộp thuế.

+ Hộ kinh doanh: 649 người nộp thuế.

Lý do công khai: Người nộp thuế có số tiền thuế nợ quá hạn 90 ngày kể từ ngày hết thời hạn nộp thuế và các khoản thu khác thuộc ngân sách nhà nước nhưng không tự nguyện chấp hành.

>> Xem toàn bộ danh sách 1371 doanh nghiệp nợ thuế đến ngày 30/9/2024 trên địa bàn tỉnh Phú Thọ được ban hành kèm theo Thông báo 2942/TB-CTPTH năm 2024 như sau: Tải về

Danh sách 1371 doanh nghiệp nợ thuế đến ngày 30/9/2024 trên địa bàn tỉnh Phú Thọ

Có phải nợ tiền thuế quá 90 ngày sẽ bị công khai thông tin?

Theo khoản 1 Điều 29 Nghị định 126/2020/NĐ-CP quy định về các trường hợp công khai thông tin người nộp thuế như sau:

Công khai thông tin người nộp thuế

1. Cơ quan quản lý thuế công khai thông tin về người nộp thuế trong các trường hợp sau:

a) Trốn thuế, tiếp tay cho hành vi trốn thuế, chiếm đoạt tiền thuế, vi phạm pháp luật về thuế rồi bỏ trốn khỏi trụ sở kinh doanh; phát hành, sử dụng bất hợp pháp hóa đơn.

b) Không nộp hồ sơ khai thuế sau 90 ngày, kể từ ngày hết thời hạn nộp hồ sơ khai thuế theo quy định của pháp luật thuế hiện hành.

c) Ngừng hoạt động, chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế, không hoạt động tại địa chỉ đã đăng ký.

d) Các hành vi vi phạm pháp luật về thuế của người nộp thuế làm ảnh hưởng đến quyền lợi và nghĩa vụ thuế của tổ chức, cá nhân khác.

đ) Không thực hiện các yêu cầu của cơ quan quản lý thuế theo quy định của pháp luật như: Từ chối không cung cấp thông tin tài liệu cho cơ quan quản lý thuế, không chấp hành quyết định kiểm tra, thanh tra và các yêu cầu khác của cơ quan quản lý thuế theo quy định của pháp luật.

e) Chống, ngăn cản công chức thuế, công chức hải quan thi hành công vụ.

g) Quá 90 ngày kể từ ngày hết thời hạn nộp thuế và các khoản thu khác thuộc ngân sách nhà nước hoặc hết thời hạn chấp hành các quyết định hành chính về quản lý thuế mà người nộp thuế hoặc người bảo lãnh không tự nguyện chấp hành.

h) Cá nhân, tổ chức không chấp hành các quyết định hành chính về quản lý thuế mà có hành vi phát tán tài sản, bỏ trốn.

i) Các thông tin khác được công khai theo quy định của pháp luật.

Như vậy, người nộp thuế nợ tiền thuế (chậm nộp thuế) quá 90 ngày thì sẽ bị công khai thông tin người nộp thuế.

Cơ quan nào có thẩm quyền công khai thông tin người nộp thuế?

Theo khoản 3 Điều 29 Nghị định 126/2020/NĐ-CP quy định như sau:

Công khai thông tin người nộp thuế

...

3. Thẩm quyền công khai thông tin

a) Thủ trưởng cơ quan quản lý thuế quản lý trực tiếp người nộp thuế hoặc cơ quan quản lý thuế nơi quản lý khoản thu ngân sách nhà nước căn cứ tình hình thực tế và công tác quản lý thuế trên địa bàn, để quyết định việc lựa chọn các trường hợp công khai thông tin người nộp thuế có vi phạm theo quy định tại khoản 1 Điều này.

b) Trước khi công khai thông tin người nộp thuế, cơ quan quản lý thuế phải thực hiện rà soát, đối chiếu để đảm bảo tính chính xác thông tin công khai. Thủ trưởng cơ quan quản lý thuế chịu trách nhiệm tính chính xác của thông tin công khai. Trường hợp thông tin công khai không chính xác, Thủ trưởng cơ quan quản lý thuế thực hiện đính chính thông tin và phải công khai nội dung đã đính chính theo hình thức công khai quy định tại điểm b khoản 2 Điều này.

Như vậy, thủ trường cơ quan quản lý thuế quản lý trực tiếp người nộp thuế/ cơ quan quản lý thuế nơi quản lý khoản thu ngân sách nhà nước sẽ có thẩm quyền công khai thông tin người nộp thuế.

- 3 loại dịch vụ về hóa đơn điện tử năm 2025? Tiêu chí lựa chọn tổ chức cung cấp dịch vụ về hóa đơn điện tử?

- Khoanh tiền thuế nợ là gì? Người nộp thuế được khoanh tiền thuế nợ khi nào?

- Sau bao lâu thì khoản nộp thừa thuế TNCN sẽ không được hoàn trả?

- Mẫu thông báo ủy nhiệm lập hóa đơn điện tử mới nhất 2025?

- Sổ đỏ cấp không đúng diện tích đất nhưng đã tặng cho xử lý thế nào? Lệ phí cấp sổ đỏ do cơ quan nào quy định?

- Tổng hợp chính sách mới về Thuế Phí Lệ phí có hiệu lực trong tháng 3 năm 2025?

- Địa chỉ Chi cục Thuế TP Buôn Ma Thuột ở đâu? Số điện thoại liên hệ Chi cục Thuế TP Buôn Ma Thuột thế nào?

- Chi Cục Thuế huyện Bình Chánh có địa chỉ ở đâu? Chi Cục Thuế huyện Bình Chánh làm việc đến mấy giờ?

- Các phương pháp điều chỉnh, sửa chữa thông tin, số liệu trên sổ kế toán theo Thông tư 24?

- Phân loại và nguyên tắc sử dụng hệ thống tài khoản kế toán như thế nào?